上市公司财报资产负债表资产端一般是按照资产变现难易程度排列。预计能在一年内或一个营业周期内变现的资产被归为流动资产,需长时间变现或无法独立变现的资产被归为流动资产。以上分类是按照债权人视角审视企业具备的偿债能力。

作者老唐认为投资者关注的是企业赚钱模式、资金与货物流动、竞争优势与可持续性。基于此提出将资产按照企业经营活动的三个阶段重新划分:

①生产类资产(对应生产阶段)

②经营类资产(对应销售阶段)

③投资类资产(对应利润分配与再投资阶段)

传统分类-债权人视角 (按流动性) | - 流动资产:一年或一个营业周期内可变现的资产(现金、应收款、存货、有价证券等)。- 非流动资产:长期才能变现或不能独立变现的资产(房产、设备、长期股权投资、无形资产等)。- 主要目的:便于债权人评估企业偿债能力。 |

唐分类投-资人视角 (按经营阶段) | - 生产类资产:用于生产制造的资产(固定资产、在建工程、无形资产、商誉等)。- 经营类资产:用于销售商品或提供服务的资产(货币资金、存货、应收/预付款项等),并提及负债端的应付/预收科目可一并分析。- 投资类资产:企业用现金进行投资形成的资产(股权、债券、基金、理财、投资性房地产等)。- 递延所得税资产/负债:作为附属内容,归在投资类资产后讨论。 |

第一节 生产类资产(固定资产)

本节知识点包含“固定资产、固定资产清理、在建工程、工程物资、油气资产、无形资产和开发支出、生物资产、商誉、长期待摊资产”之间的全部科目:

固定资产是指公司为经营活动而持有的(不是为了转手卖出)、使用寿命超过一年、价值较大的非货币性资产。

投资者对固定资产须知5点:

1、固定资产必须计提折旧

折旧按月计提从利润表里扣除,折旧最大限度是资产归零,归零后依然可以使用的不再计提折旧。

2、折旧政策

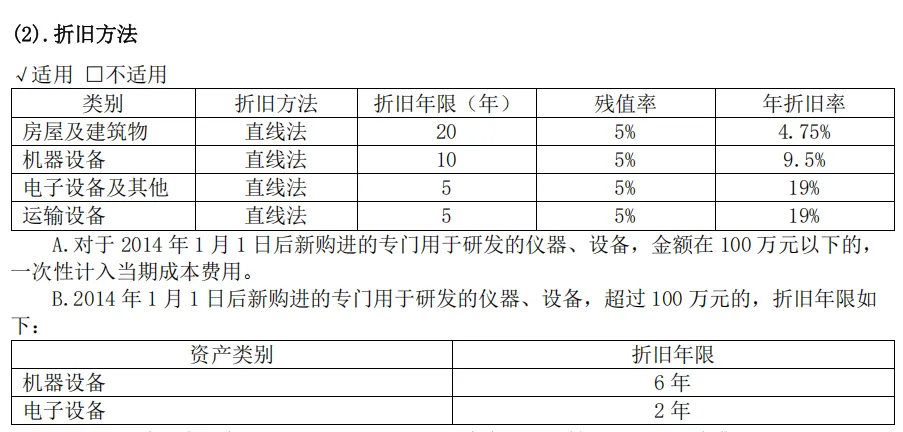

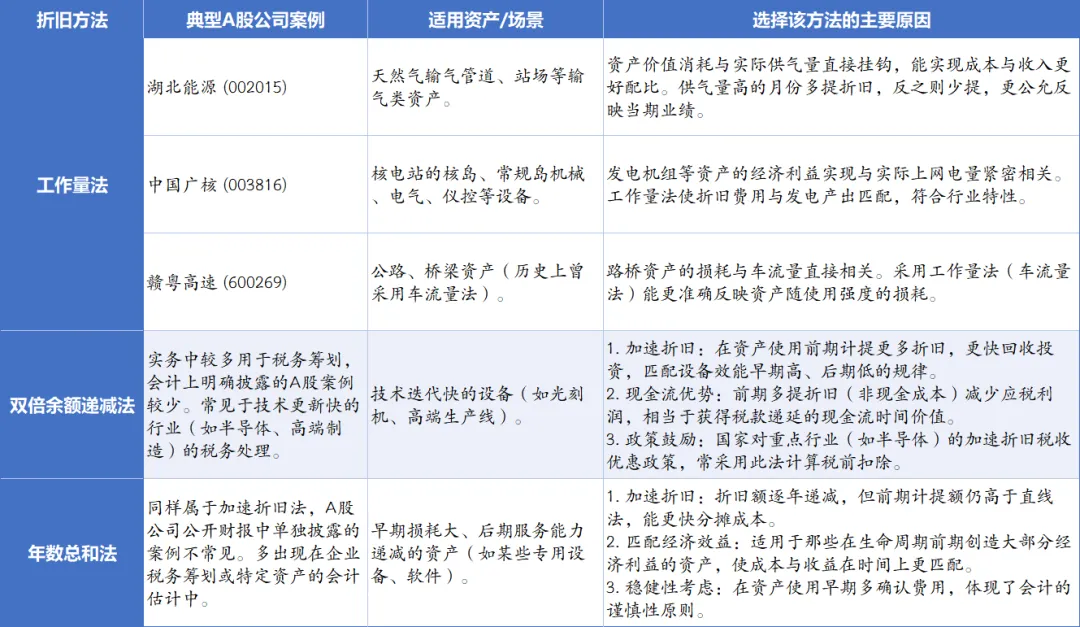

固定资产折旧政策有年限平均法(又称直线法)、工作量法、双倍余额递减法和年数总和法等。公司使用哪种,对投资者而言,无须深究。但公司的折旧政策,没有充足的理由是不允许变更的。如果公司某年突然改变折旧政策,投资者就一定要小心。

茅台使用直线法,以下为2024年年报关于折旧方法的内容,基本上是红皮手财中2013年沿用至今:

以下为本人用元宝梳理的采用另外三种折旧法的公司与适用原因:

3、折旧政策的影响

书中原文是最好的注解:

①无论采用哪种折旧方法,对于具体的固定资产而言,折旧总额是相同的。

②因扣除折旧会减少当期利润,从而减少当期所得税,优秀的公司倾向于在税法允许的范围,选择加速折旧的方法,增加前期费用,减少前期利润。将利润推后,纳税义务推后,相当于获得税务局给的免息贷款。

③今日不管明日事的公司,则多倾向于能够减少当期折旧的方法,以提前纳税为代价,做大当期利润,便利融资或其他资本运作。

4、折旧可能是隐藏价值

这里举个很好理解的案例,就是像泸州老窖国窖窖池和五粮液501车间,这些酿酒窖池早在明代就已经建立并开始使用,要说折旧摊销何从谈起,但是这些窖池才是泸酒和五粮液的核心产品的来源。

图为泸州老窖国窖窖池

水电站、核电站在内的企业也适用类似的推导,长江电力的葛洲坝、三峡大坝的挡水建筑物折旧年限45-60年,残值率为0,机器设备折旧年限8-32年,残值率3%,房屋建筑折旧年限10-50年,你会发现三峡大坝被称为百年大计,并不是四五十年折旧到期后就要拆掉重新建,其挡水建筑寿命可以达到100年甚至更久,这就为水电企业预留了利润空间。

5、固定资产减值测试

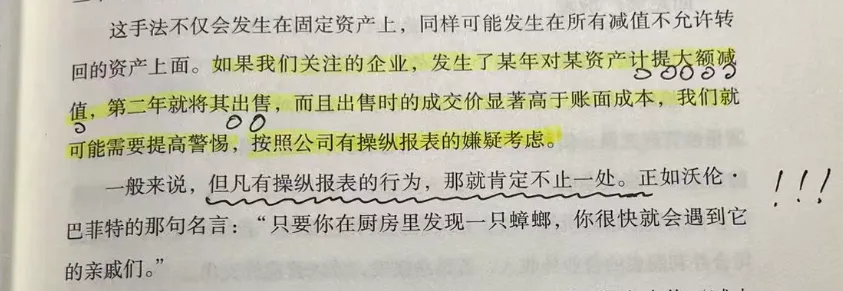

“减值测试是每年年底看否存在由于行业产能过剩、资产市价的持续下跌、技术陈旧、损坏、长期闲置、经营环境负面变化等原因,导致该资产可变现价值低于账面价值的现象。如果有要将该将该资产的账面价值减至可变现价值,差额记录为固定资产减值准备。固定资产减值准备和折旧一样,要作为当年费用从利润表里扣除。

按照会计准则要求,这个减值是不可逆的。也就是说计提减值后,即使上述导致资产减值的原因消失,也不允许将已经计提过的减值再加回来(会计术语叫“转回”)。这个规则主要是为了防止上市公司滥用减值调控业绩。”

文中例举了利用固定资产减值操纵利润的案例,就是第一年先主观低估可变现净值,计提大额减值,降低该固定资产的账面价值,将损失记录在当年,然后第二年将该资产出售。通过这样的操作,可成功压低第一年的利润(或增加亏损),抬高第二年的利润,实现报表利润的同比增长或扭亏为盈。

以上为减值测试的概念部分,这节的核心是以下这段,相信了解巴菲特的人对这句话都不会陌生“只要你在厨房里发现一只蟑螂,你很快就会遇到它的亲戚们”:

以下是2024年报中对应的部分,格式没有变化,我将书中文字直接套用到2024年:

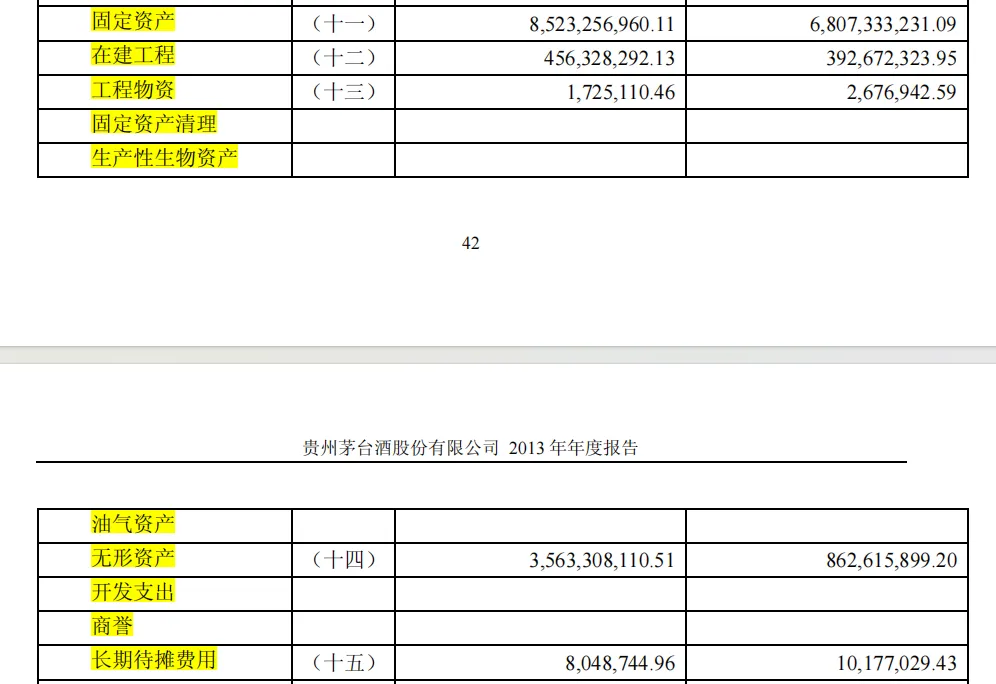

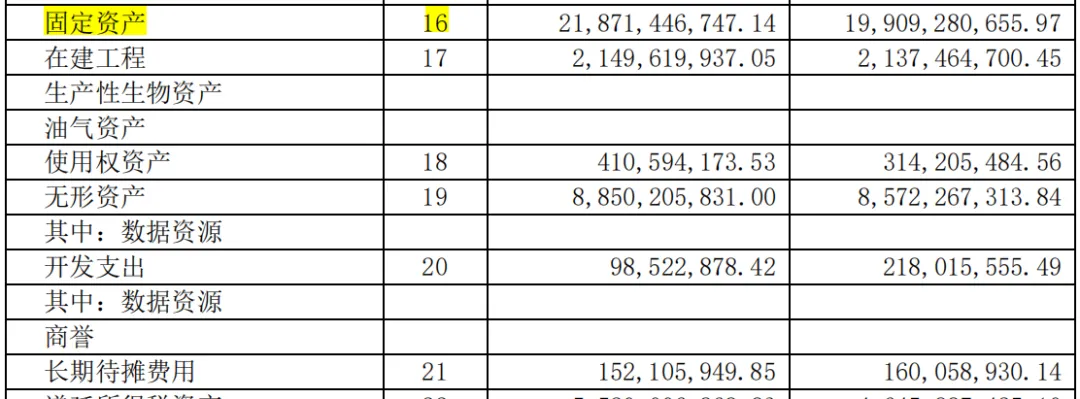

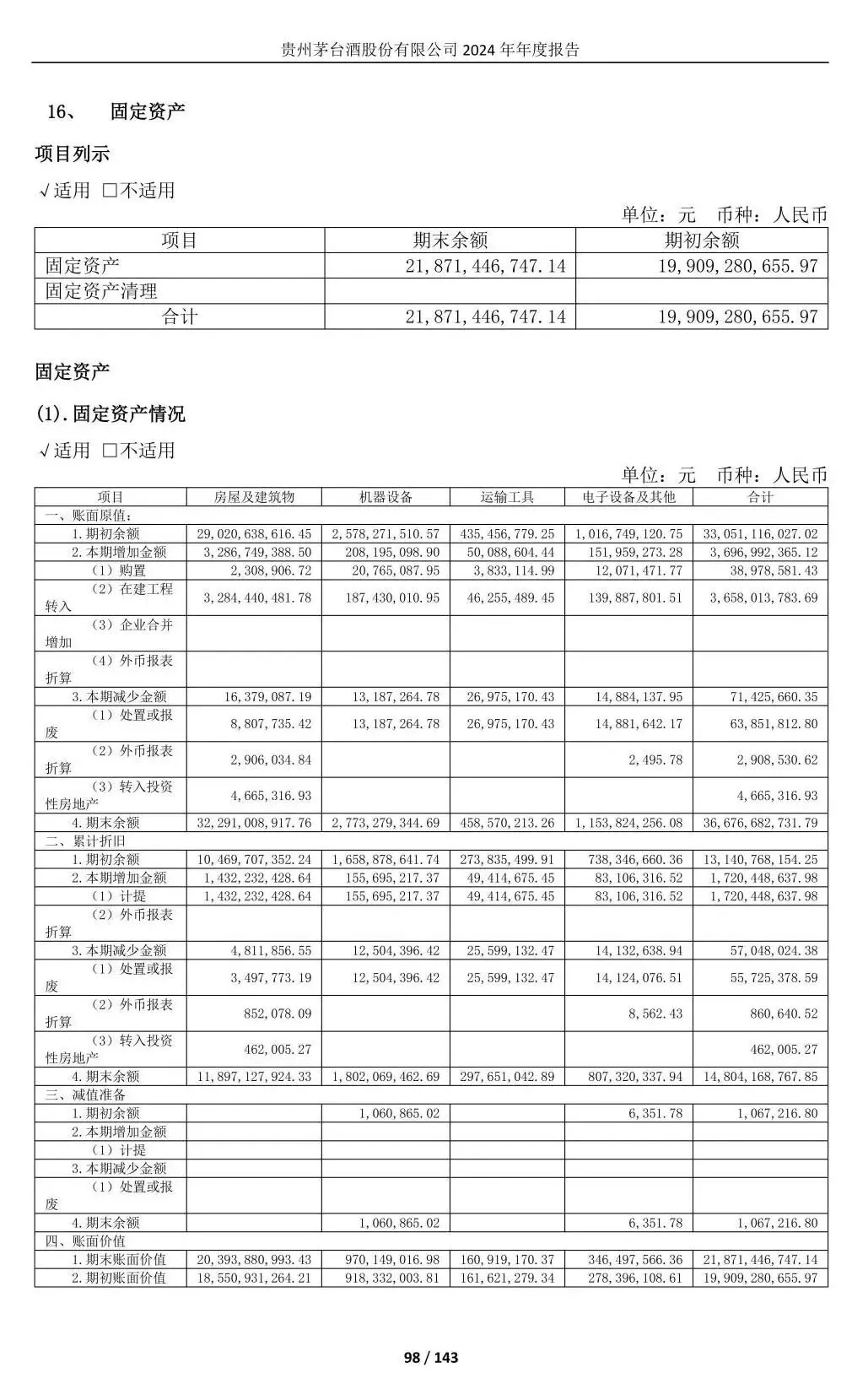

上表中,“固定资产”一行第四列和第三列两个数字,分别代表 2023年12月31日贵州茅台公司账面固定资产净值是199.09亿元,到2024年12月31日变成218.71亿元;第二列“(16)”代表两个数字之间的明细变化在附注的第16项注释里查看。直接在PDF阅读软件里输入“固定产情况”搜索,可直达附注第16项(第98页)。

注意合并报表附注在前,母公司报表附注在后,不要看岔了。

2024年报合并报表表项目注释的固定资产部分长这样,有兴趣可以自己加加减减一番:

茅台2002年到2024年,固定资产从 4.69亿增长至 218.71亿,累计增长了约45.6倍;2002年到2024年同期净利润从 3.77亿元 增长至 893.35亿元,累计增长了约236.1倍。利润增速远五倍于资产增速,说明茅台具有突出的盈利效率,品牌价值、产品定价能力和经营效益,是不依赖资本持续投入就能有良好效益产出的优质公司,简单一句话概括就是:真赚钱、赚真钱。

本节未完待续