核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

前面几篇文章中,我对招行的资产进行了解析,并着重对其中的贷款和垫款展开了详细的分析,内容包含公司贷款、零售贷款及其不良贷款率,也对招行的一些贷款质量指标进行了分析,包含不良贷款率、拨备覆盖率、贷款拨备率及信用成本等指标。

这篇文章,我将对招行的负债端展开分析。

六、负债分析

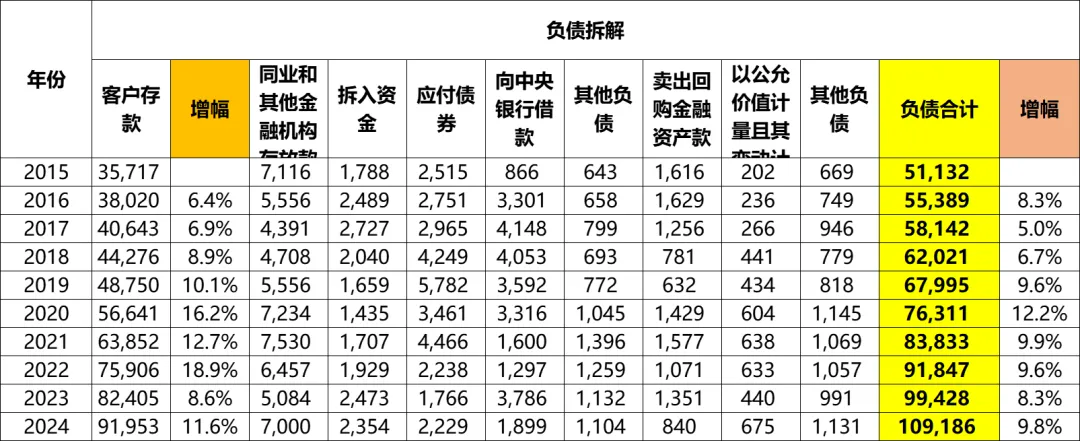

招行的负债从2015年的5.11万亿,增长到2024年的10.92万亿,累计增幅114%,年化增幅8.8%。

负债增幅方面,除了2020年达到12%的两位数增幅以外,其他年份基本能保持高个位数增长,其中2022~2024年增幅分别为9.6%、8.3%、9.8%。

曾经看到一个说法,说银行是经营负债的行业,看资产负债率没有意义,但是我还是忍不住算了一下招行2024年的资产负债率:89.9%。

也就是说本金和杠杆的比例大约1:9,相当于9倍杠杆。(不知道这个说法是否准确,欢迎指正。)

(一)客户存款

客户存款,也就是客户(包含公司客户和个人客户)存在银行的钱,是招行负债端的最大来源。

客户存款从2015年的3.57万亿增长到2024年的9.20万亿,累计增幅157%,年化增幅11.1%。

从逐年增幅来看,2016~2018年期间表现一般,均为个位数增长,2019~2022年间达到两位数增长,其中2022年高达18.9%,2023年下降到8.6%,2024又增加至11.6%,回到了两位数。

从负债占比来看,客户存款占比从2015年的70%,增长到了2024年的84%,说明招行的拉存款的能力在增强,而且非常强。

(二)同业和其他金融机构存放款项

拉通十年看,这块负债的金额没什么大的变化,近十年最低为2017年的4391亿,最高为2021年的7530亿,其中2024年为7000亿,占总负债6%。

(三)其他负债

拆入资金、应付债券、向中央银行借款三个负债占比较低,2024年单项占比分别约2%。

其他负债合计占比也就4%,就不展开了。

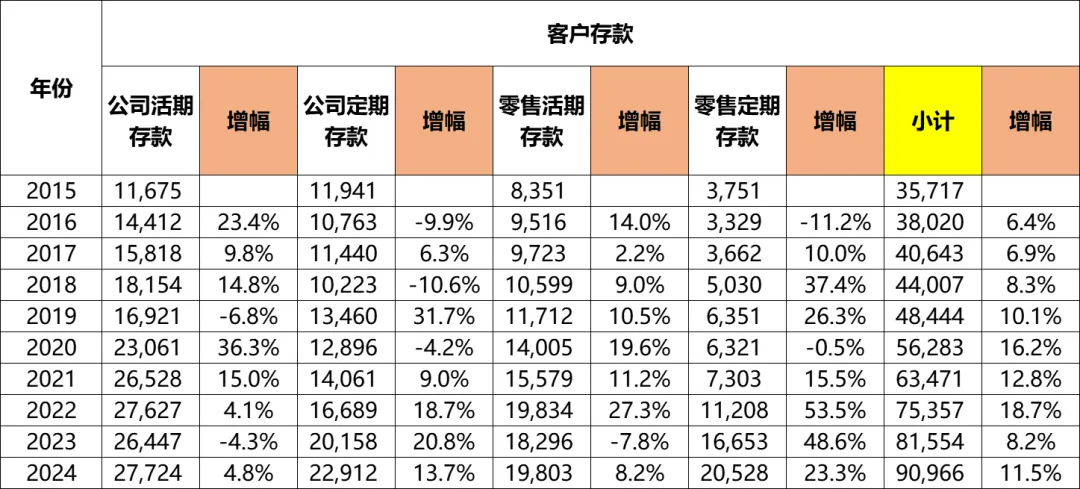

七、客户存款展开分析

由于客户存款是招行最大的一块负债,因此有必要展开说一下。

(一)各类客户存款增幅情况

招行客户存款可以从客户类别、存款类别两个维度划分为公司客户活期存款、公司客户定期存款、零售客户活期存款以及零售客户定期存款等4个类别。

(1)公司活期存款:从2015年的1.17万亿增长到2024年的2.77万亿,累计增幅137%,年化增幅10.1%。其中2022~2024年增幅分别为4.1%、-4.3%、4.8%。看来这块是增不动了。

(2)公司定期存款:从2015年的1.19万亿增长到2024年的2.29万亿,累计增幅92%,年化增幅7.5%。其中2022~2024年增幅分别为18.7%、20.8%、13.7%,近三年增速非常快。

估计是因为公司没啥好投的,所以都把活期转到定期去了?

(3)零售活期存款:从2015年的8351亿,增长到2024年的1.98万亿,累计增幅137%,年化增幅10.1%,其中2022~2024年增幅分别为27.3%、-7.8%、8.2%。

(4)零售定期存款:从2015年的3751亿,增长到2024年的2.05万亿,累计增幅447%,年化增幅20.8%,其中2022~2024年增幅分别为53.5%、48.6%、23.3%。

近三年增幅已经不能用高来形容,简直有点恐怖了。谁说大家手里没钱了。。。还是说招行拉存款的能力特别强?这个增速也太夸张了。

当然另一方面,可能也体现为现在经济形势不是很好,所以大家也不怎么愿意花钱,因此干脆存定期了。

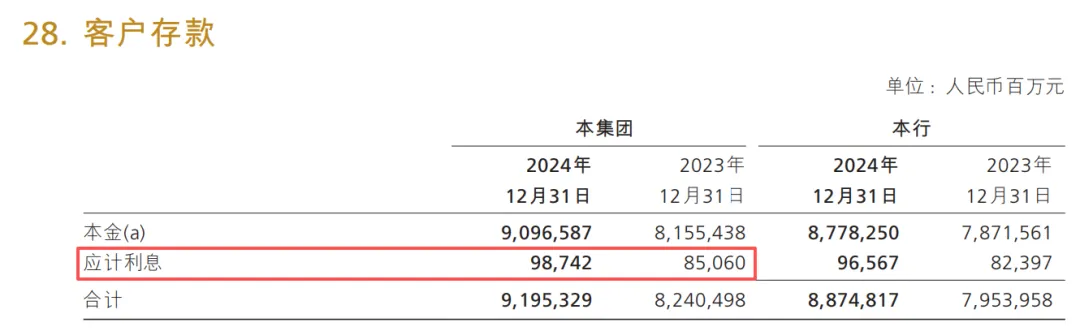

这里顺便提一下,上面截图显示2024年客户存款合计为9.10万亿,与前面说的9.20万亿的金额是有差异的。

我找了一下原因,9.20万亿是资产负债表中的金额,是包含了应计利息的,所以导致了两者的差异:

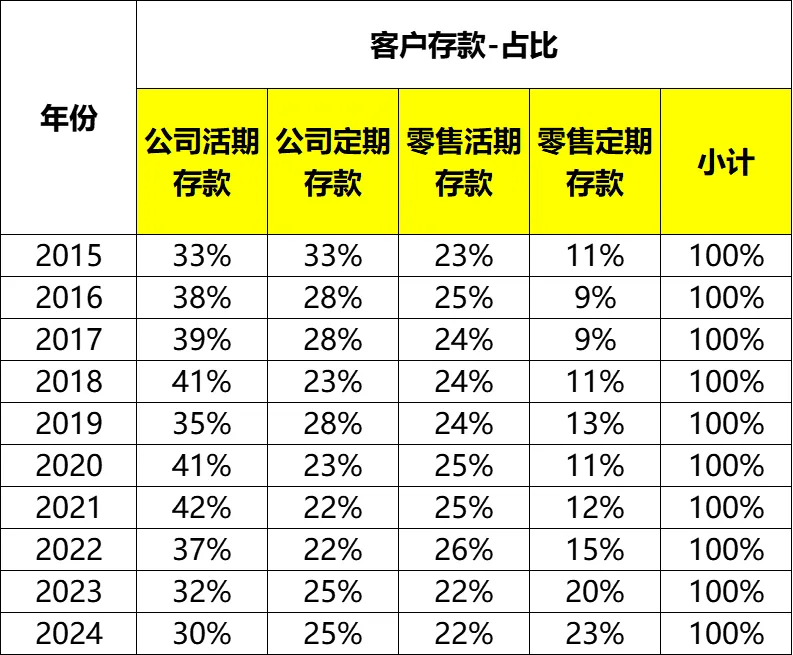

(二)各类客户存款占比情况

从占比来看,公司客户存款整体从2015年的66%下降到了2024年的55%。

其中公司活期存款从2015年的33%波动上升到2021年的42%之后,开始快速下降,截至2024年下降到30%。

公司定期存款则从2015年的33%波动下降到了2024年的25%。

另一方面,零售客户存款占比则在逐年上升,从2015年的34%提升到了2024年的45%。

其中零售活期存款占比做了一个过山车,从2015年的23%上升到2022年的26%之后,下降到了2024年的22%,整体波动不大。

零售定期存款则从2015年的11%一路波动上升到了2024年的23%。

小结

招行拉存款的能力非常强。2024年客户存款占总负债比例达到84%,较十年前大幅提升14个百分点。

我觉得这算是招行的优势之一吧,因为一般来说,客户存款的利率相对比其他形式的负债还是要低一些吧。

此外,无论的公司客户的定期存款,还是个人客户的定期存款,最近三年都是在两位数增长,增幅巨大,这也从侧面反映了当前的经济形势吧。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(二)——贷款和垫款构成,公司贷款及其不良贷款率(产品维度)

招商银行2015~2024年财报分析(三)——公司贷款及其不良贷款率(行业维度)

招商银行2015~2024年财报分析(五)——“贷款损失准备”术语解析