台积电Q4财报看液冷:业绩大涨 AI芯片产能扩大投入

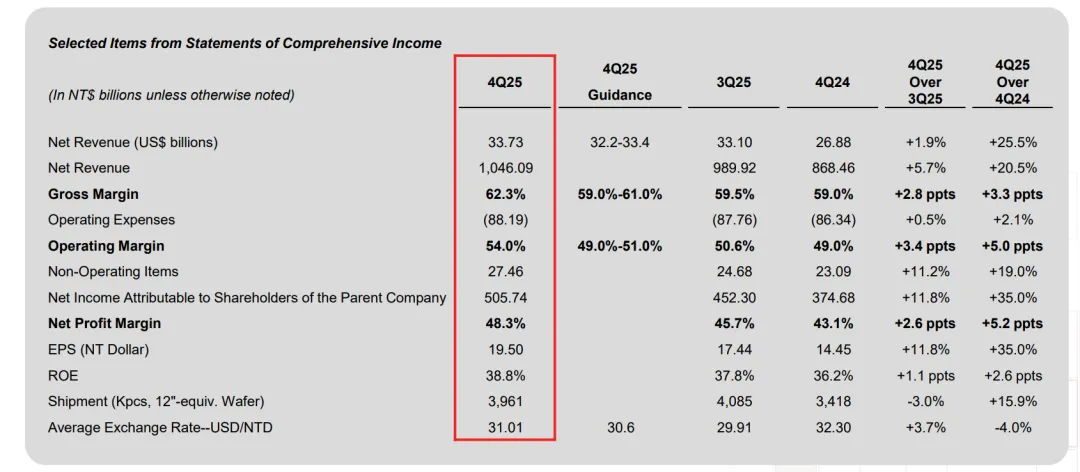

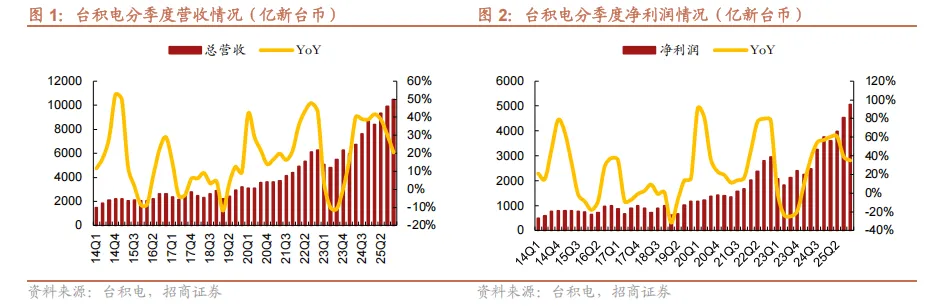

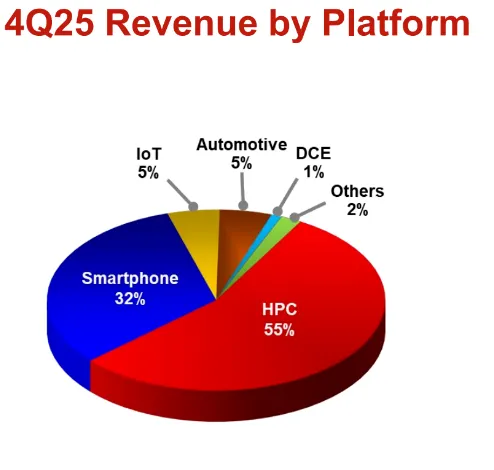

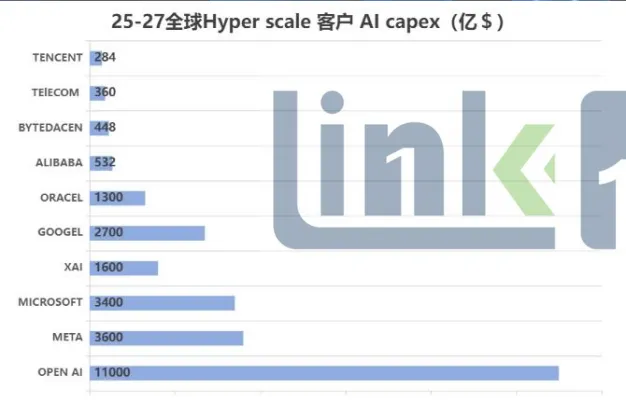

周四下午,全球最大的芯片代工制造商台积电公司公布第四季度财报。财报显示,在人工智能芯片强劲需求的推动下,2025年第四季度营收同比增长20.45%,达到1.05万亿新台币(约合331亿美元),超出市场预期。公司第四季度净利润达5,057亿元台币,超出市场预期,创下公司历史上最高的季度净利润,利润增长了35%,超出预期并创下新高,并且这是台积电连续第八个季度实现利润同比增长。芯片是AI,数据中心,液冷市场发展的最关键一环,台积电作为全球最大的代工厂,占据全球芯片代工70%,AI芯片90%的市场份额,其Q3的财报会能最真实反馈出当下及未来AI数据中心及液冷市场的发展趋势。虽然TSMC并未直接披露其客户在数据中心液冷系统上的采购或基础设施投入,但从以下几方面,我们可以看出其与数据中心及液冷趋势的关联:利润增长来源,AI需求强劲:台积电全年业绩,AI/HPC等高性能计算市场营收占比55%,来自北美地区的客户的收入占台积电总收入的74%,而来自亚太地区人工智能芯片成为推动增量收入增长的最大贡献者。“对人工智能的需求依然非常强劲,推动了整个服务器行业的芯片总需求。”Counterpoint Research高级分析师杰克·莱伊(Jake Lai)表示,并预测2026年将是人工智能服务器需求的又一个“爆发年”。零氪分析,芯片出货上升,终端需求旺盛,利好液冷基础设施:这一判断对液冷基础设施厂商而言,释放的是多维度、且具备中长期确定性的利好信号。首先,台积电的业绩表现本质上验证了下游客户正在进行的是真实、持续的算力投入,而不是短期的情绪化或投机式需求。AI 芯片在先进制程节点的稳定放量,意味着高功率服务器将长期存在,这一点几乎已经没有悬念,也直接把液冷在 AI 数据中心中的定位从“可选方案”锁定为“刚需配置”,而不是阶段性技术尝试。其次,AI 芯片需求持续走强,必然伴随着单芯片功耗和单机柜功率密度的进一步抬升,风冷的技术天花板已经被反复验证,继续依赖风冷只会在高功率场景下面临效率和可靠性双重约束,液冷在 50kW、100kW 乃至更高功率机柜中的渗透率只会加速提升,这为液冷板、液冷管路、液冷连接器、CDU 等关键基础设施带来了高度确定的放量空间。综合来看,台积电业绩所体现出的 AI 需求韧性,本质上为液冷行业提供了扎实的“需求端背书”,不仅在很大程度上削弱了所谓 AI 泡沫论的市场基础,也让液冷从“跟随受益方向”,逐步升级为 AI 算力持续扩张过程中确定性最高的基础设施赛道之一。资本开支上调:这一次市场比较超预期的点是台积电大幅上调了2026年的资本支出计划,从2025年的409亿美元,增长至520亿至560亿美元,大幅增长37%。公司给的官方解释就是产能非常紧张,需要加速扩充产能,以满足AI芯片的需求。资本开支增加如此大,有不少投资者担心过于激进,在电话会议里也有分析师问到。台积电的高管给的回复是,增加如此大的资本开支他们也比较“紧张”,所以反复跟客户核实了需求,并且还去核实了他们的财务状况,最终得出的结论是扩产是必须且有意义的。“随着台积电正在进行的2纳米产能扩建以及新生产线的投入运营为收入做出贡献,再加上先进封装的持续扩展……台积电预计在2026年仍将保持强劲表现。”莱伊说道。零氪分析,台积电大幅上调资本开支阔绰,AI芯片未来出货量猛增,利好液冷:随着生成式 AI、大模型训练与推理需求的指数级增长,全球数据中心正进入以 AI 为核心的新一轮基础设施重构周期。根据零氪1+1 对全球 hyper scaler(超大规模云厂商)投资计划的调研测算,2025—2027 年全球互联网、AI 与云服务巨头的 AI 基础设施投资总额将达到约 2.5 万亿美元。同时基于GB200芯片单GW AI数据中心 513亿美金造价(基于美国银行,集成商分享数据),推测出未来25-28年全球可能将新增约50GW的AI数据中心需求,按照GB200单机柜125KW的功率基数,建造1GW的数据中心约8000个服务器整机柜,也就是说未来3年全球将新增约400000个GB200机柜的算力需求。从台积电的资本开资上调来看,全球AI巨头的采购需求已经在大幅上升,以满足AI训练需求。台积电将 2026 年资本支出从 2025 年的 409 亿美元,大幅上调至 520–560 亿美元,增幅高达 37%,核心原因并不是对远期不确定需求的乐观押注,而是现有产能已经明显吃紧,需要提前为 AI 芯片放量做准备。这一判断本身就说明,头部客户对 AI 算力的需求不仅真实存在,而且强度远超此前市场的保守预期。对液冷赛道而言,逻辑传导非常清晰:台积电加大资本投入,意味着未来 AI 芯片出货量将显著上升,对液冷的需求也将进一步上升,利好液冷赛道厂商。