关注我们获取更多精彩内容

点击关注

宁波惠康工业科技股份有限公司(下称“惠康科技”)申报半年就迎来了上会的关键时刻,不可谓不快。然而,就在这临门一脚的关键时刻,这家自称全球民用制冰机市场占有率第一的“单项冠军”,却交出了一份令人蹙眉的答卷:2025年前三季度,营收与净利润双双下滑。增长的叙事在上市前最关键节点突然“变脸”,这并非偶然的颠簸,而是其商业模式深层“失衡”风险的集中爆发。我们深入拆解其招股书,发现其光鲜的全球第一背后,隐藏着一条由单一市场依赖、脆弱增长模式与家族化治理共同构成的危险链条。

一、结构性风险:悬于头顶的“达摩克利斯之剑”

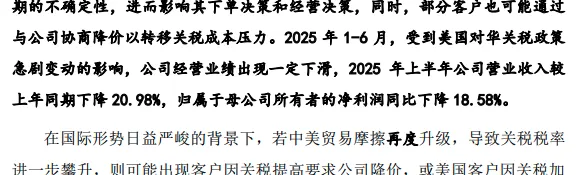

惠康科技最根本的风险,在于其业务结构的极度失衡。招股书显示,报告期内(2022-2024年及2025年1-6月),公司境外销售收入占比虽从79.46%降至45.46%,但需警惕的是,这主要源于销售模式(跨境电商转为境内主体采购)的会计调整,其产品终端销售至境外的比例“总体保持稳定”。更关键的是,美国作为其单一最大市场,贡献了约60%的营收。这种将超半数身家押注于一国市场的策略,被业内观察家尖锐地指出,使其经营的脆弱性极高,抗风险能力严重不足。

--招股文件

这把“达摩克利斯之剑”已然落下。2025年上半年,受美国关税政策影响,公司新增订单(不含线上)同比骤降27.35%。尽管公司声称三季度订单有所恢复,但2025年1-9月整体营收同比下滑15.89%的事实,无情地印证了单一市场依赖的致命伤。中美贸易摩擦的任何风吹草动,都可能直接转化为客户要求降价或削减订单的压力,这正是其2025年业绩“变脸”最直接的导火索。公司试图通过建设泰国生产基地来规避贸易风险,但远水解不了近渴,且该项目用地权属尚未最终落定,本身也是一重不确定性。

二、增长质量隐患:以价换量与失血的应收账款

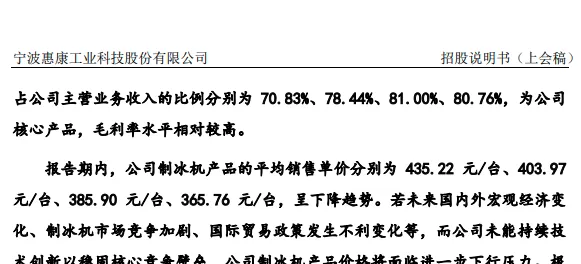

为了维持市场份额和增长叙事,惠康科技似乎陷入了“以价换量”的被动局面。其核心产品制冰机的平均销售单价已从2022年的435.22元/台,连续下滑至2025年上半年的365.76元/台,累计降幅达12.69%。招股书坦承,若单价再下降5%,将导致主营业务毛利率下滑3.22个百分点。价格战侵蚀利润空间,这是其增长故事中难以忽视的暗面。

--招股文件

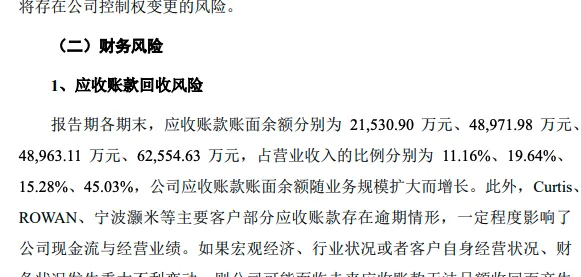

更危险的信号来自急速恶化的现金流质量。报告期各期末,公司应收账款账面余额从2.15亿元激增至6.26亿元,占营收的比例从11.16%飙升至2025年上半年的45.03%。这意味着,近一半的销售收入都停留在纸面上,未能转化为真金白银。与之对应,应收账款周转率从2022年的9.13次急剧恶化至2025年上半年的2.49次,持续且大幅低于行业平均水平。我们注意到,这种与收入增长极不匹配的应收激增,往往伴随着为了冲刺业绩而放宽信用政策的嫌疑。

--招股文件

尤其值得警惕的是第一大客户宁波灏米。2025年上半年,在其他主要客户销售收入普遍大幅下滑时,对宁波灏米的销售却逆势增长16.73%。然而,这份“鼎力相助”代价高昂:截至2025年上半年,惠康科技对宁波灏米的应收账款余额高达2.16亿元,坏账准备同比暴增236.89%。这种对单一客户在销售和回款上的双重深度绑定,不仅放大了信用风险,也让业绩的真实性与可持续性蒙上阴影。

三、治理与战略短视:“家族船”与“突击分红”的悖论

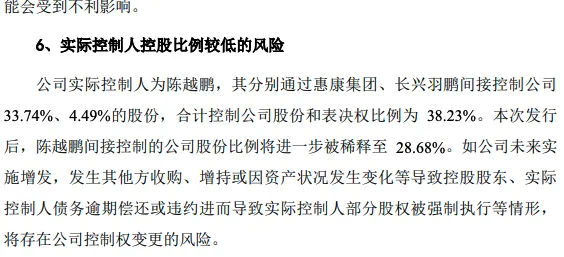

在应对上述系统性风险时,惠康科技的公司治理结构显得力有不逮。实际控制人陈越鹏(高中学历)通过家族企业合计控制公司38.23%的股份,发行后将进一步稀释。其配偶担任总经理,父母、妹妹均在公司担任董事、监事或采购总监要职。这种浓厚的家族化管理色彩,与现代企业所要求的透明、制衡的治理机制存在差距,也让外界对其战略决策的长期性和专业性存有疑虑。

--招股文件

这种疑虑在“突击分红”与巨额募资的悖论中被放大。上市前的2023年和2024年,公司在大举募资扩产的同时,却合计派发现金红利超2亿元。截至2025年6月末,公司账上货币资金超12亿元。一面是“不差钱”却向市场伸手募资近18亿元,另一面是业绩已然下滑、应收账款高企,这种操作难免引发市场对其融资必要性与紧迫性的强烈质疑,亦让人质疑其是否将股东(尤其是实控人家族)利益置于公司长远发展所需的安全现金流之上。

四、被忽视的根基:研发短板与人才瓶颈

作为一家“国家级高新技术企业”,惠康科技的研发根基并不牢固。报告期内,其研发费用率从3.04%持续降至2.51%,始终低于行业均值。在255名研发人员中,本科以下学历者多达95人。截至2024年底,公司全员中本科及以上学历者占比仅5.79%。在制冰机技术走向智能化、小型化的行业趋势下,如此薄弱的人才结构与持续走低的研发投入,如何支撑其宣称的“技术优势”和应对美的、九阳等巨头的跨界竞争?这与其计划募资3.88亿元建设研发中心的宏大构想,形成了颇具讽刺意味的对比。

结论:失衡的“冠军”,能否穿越周期?

综上所述,惠康科技的风险并非孤立存在,而是环环相扣的系统性困局:过度依赖美国市场这一结构性缺陷,在贸易摩擦下直接触发业绩下滑;为保增长而可能采取的价格让步与信用放宽,导致毛利率承压与应收账款暴增,侵蚀利润质量并加剧流动性风险;而家族化的治理与“重分红轻储备”的短视财务行为,可能削弱公司应对这场复合型危机所需的战略定力和财务韧性。其试图讲述的“全球冠军”成长故事,内核却是一个抗风险能力薄弱、增长质量堪忧的“失衡”生意。

上市委的委员们审视的,将不止于一份“变脸”的财报,更是这家公司商业模式在逆风周期下的真实成色。对于投资者而言,在“单项冠军”的光环之下,看清这条危险的风险链条,或许比憧憬其市场份额更为重要。

(本文所有分析和质疑均基于公司公开披露信息及交易所问询函,旨在进行理性投资风险提示)

扫码关注我们!