速览:公司是全球铜钴龙头,形成“铜+钴+钼钨铌+黄金+磷肥”多元资源矩阵,2025年业绩预增40%-55%(归母净利润200-210亿元),量价齐升驱动增长;当前股价24.05元,短期支撑23.2元,压力24.5-25元;核心机会在KFM二期投产与黄金业务并表,核心风险在地缘政治与金属价格波动。以下是分维度详解。

一、基本面分析

1. 核心业务与产品结构

洛阳钼业是全球领先的多元化矿产资源企业,业务覆盖基本金属、稀有金属采选冶及金属贸易,形成独特稀缺的产品组合:

• 核心业务:铜钴(全球最大钴生产商,约占全球23%钴储量)、钼钨、铌磷、黄金、金属贸易

• 产品结构:

◦ 基本金属:铜(核心盈利来源)、钴(新能源金属核心)

◦ 稀有金属:钼(钢铁添加剂)、钨(硬质合金)、铌(高强度钢材)

◦ 其他:磷肥(巴西资产)、黄金(2025年新增核心业务)

◦ 金属贸易:全球领先的金属贸易商,优化收入结构,提升抗风险能力

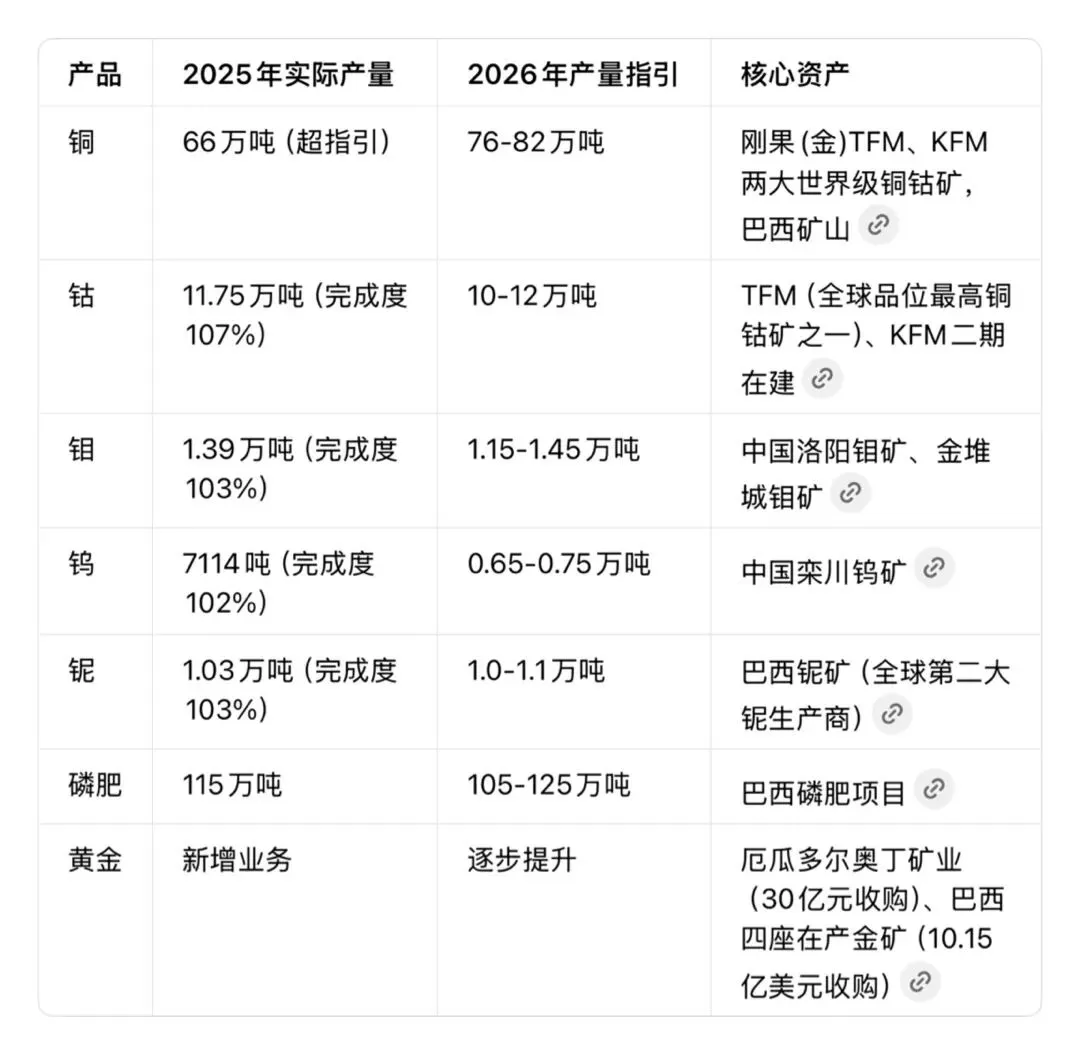

2. 产能情况(2025年实际产量与2026年产量指引)

• 核心亮点:KFM二期项目投资100亿美元,预计2027年投产,投产后铜产能将增加约40万吨/年,钴产能增加约3万吨/年

• 资源优势:手握全球约23%的钴储量,铜钴品位远超行业平均,开采成本具备先天优势

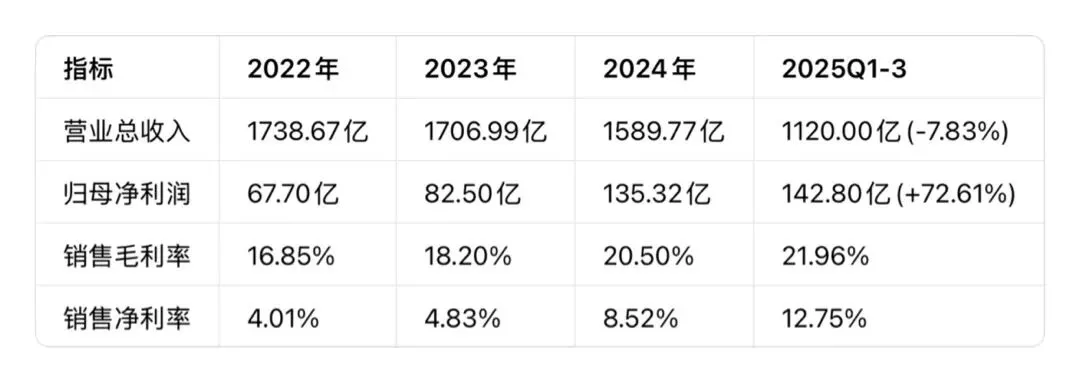

3. 财务表现(2022-2025年关键数据)

• 2025年呈现“量价齐升”特征:核心金属价格高位运行(伦敦铜价突破13090美元/吨,钴价同比涨7.69%),叠加产能释放,业绩大幅增长

• 盈利能力持续提升:毛利率从2023年18.20%提升至2025Q1-3的21.96%,净利率提升至12.75%

4. 最新业绩解读(2025年度业绩预增公告,2026年1月15日)

• 业绩预告:归母净利润200-210亿元,同比增长40%-55%,创历史新高

• 增长驱动:

◦ 核心产品“量价共振”:铜钴产量超预期,价格高位运行

◦ 精益管理成效显著:运营成本有效管控,矿山端收入占比提升至42%(2025H1)

◦ 战略转型成功:“铜+黄金”两极并购战略落地,黄金业务开始贡献收益

• 隐忧:

◦ 营收同比下降7.83%(2025H1),主要因贸易业务调整,对盈利水平偏低的产品线进行了优化

◦ 对铜钴业务依赖度高,2025年上半年铜业务贡献了总营收的近30%,钴业务贡献约15%

二、行业与概念分析

1. 所属板块/概念

• 核心板块:有色金属(铜钴龙头)、小金属(钼钨铌)、新能源金属(钴用于动力电池)、黄金概念(2025年新增)

• 特色概念:全球资源布局、一带一路、稀缺资源、矿业并购、ESG

2. 行业景气度联动逻辑

• 铜周期:全球新能源转型与AI时代到来,铜需求爆发式增长(电网升级、电动车、数据中心);2025-2030年全球铜供需缺口预计达500-800万吨,支撑铜价高位运行

• 钴周期:动力电池需求增长带动钴需求,2025年全球钴需求约20万吨,公司产能占比超50%,定价权显著

• 稀有金属周期:钼钨用于高端制造业与军工,铌用于高强度钢材;中国将钼列入出口管制清单,南美供应减少,支撑价格上涨

• 黄金周期:全球地缘政治紧张与经济不确定性增加,黄金避险需求上升;公司新增黄金业务,增强抗周期能力

• 全球供应链重构:公司“多品种、多国家、多阶段”布局,降低对单一地区依赖,受益于全球供应链多元化趋势

三、外部环境与价格逻辑

1. 宏观事件影响

• 大宗商品价格:

◦ 铜价:每下跌10%,净利润或缩水15%;2025年伦敦铜价突破13090美元/吨,创历史新高

◦ 钴价:波动更大,历史上曾从10万美元/吨跌至3万美元/吨;2025年上半年同比涨7.69%,支撑业绩增长

◦ 黄金价格:2025年突破2500美元/盎司,公司黄金业务并表后将直接受益

• 地缘局势:

◦ 刚果(金)风险:核心铜钴资产位于刚果(金),占2024年营收24%;当地政策变动(如出口禁令、武装内乱)可能冲击供应链

◦ 中东、南美局势:影响全球大宗商品供应,支撑价格上涨

◦ 公司应对:优化全球布局,在印尼等地区布局钴矿,收购厄瓜多尔与巴西金矿,分散风险

• 政策变化:

◦ 中国出口管制:钼出口管制提升公司钼业务价值

◦ 新能源政策:全球各国支持电动车发展,带动铜钴需求

◦ ESG政策:国际矿业要求提升,公司ESG评级良好,获得融资优势

2. 定价模式

• 矿山端产品:全球市场定价,参考伦敦金属交易所(LME)铜、钴、钼、钨价格,加升贴水(品位、运输距离等因素)

• 贸易端产品:成本加成+市场定价,根据市场供需与库存情况调整价格

• 黄金产品:参考伦敦黄金交易所(LBMA)金价,加加工费与运输费

• 定价优势:核心产品铜钴品位高,成本曲线位于左侧,在价格下行周期仍能保持盈利

四、风险提示

1. 行业竞争风险

• 铜钴领域:与嘉能可、必和必拓等国际矿业巨头竞争;公司凭借资源品位与成本优势,在中高端市场占据主导地位

• 稀有金属领域:国内钼钨企业竞争激烈;公司钼钨储量大,开采成本低,竞争力强

• 黄金领域:与巴里克、纽蒙特等黄金巨头竞争;公司黄金业务处于起步阶段,规模较小

2. 财务风险

• 高负债与资本开支压力:近年通过并购扩张,资产负债率约50%;KFM二期投资100亿美元,资金压力较大

• 现金流:2025H1经营性净现金流120.09亿元,同比增长11.4%,但资本开支大,自由现金流承压

• 汇率风险:海外业务占比超70%,美元、欧元等汇率波动影响业绩

3. 限售股解禁风险

• 近期无大规模限售股解禁计划;前十大股东持股稳定,实控人洛阳矿业集团持股比例超20%,股权结构稳定

• 2025年H股股权激励计划落地,拟授予不超过3.93亿股,将核心团队利益与公司发展深度绑定,无短期减持压力

4. 其他风险

• 地缘政治风险:刚果(金)、厄瓜多尔、巴西等地区政治稳定性、税收政策、环保法规等变动可能影响生产和出口

• ESG执行风险:国际矿业对环保、社会责任要求提升,若执行不到位可能面临处罚与声誉损失

• 项目建设风险:KFM二期项目投资规模大,建设周期长(3-5年),存在项目延期与收益不及预期风险

• 金属价格波动风险:铜价每下跌10%,净利润或缩水15%;钴价波动更大,历史上曾出现暴跌

五、技术面与操作建议

1. 支撑位与压力位(截至2026年1月16日,股价24.05元)

• 短期支撑:

◦ 第一支撑:23.2元(2026年1月15日最低价,5日均线)

◦ 第二支撑:22.8元(10日均线,前期成交密集区)

◦ 强支撑:21.5-22元(60日均线,中期趋势线)

• 短期压力:

◦ 第一压力:24.5-25元(2025年8月缺口,2026年1月15日触及24.55元后回落)

◦ 第二压力:26.5元(前期高位成交密集区,技术强压力)

◦ 心理压力:25元整数关口,资金博弈激烈

2. 操作策略

• 持仓投资者:

◦ 止盈:分档止盈,第一目标24.5-25元(压力位),第二目标26.5元(强压力位),分批减仓

◦ 止损:22.8元(10日均线),跌破且30分钟内无法收回则减仓50%;跌破21.5元(60日均线)清仓

◦ 持仓策略:保留50-60%底仓,剩余资金做波段操作,高抛低吸区间23-24.5元

• 准备入场投资者:

◦ 激进型:回调至23.2-23.5元区间小仓位建仓(30%),跌破22.8元止损

◦ 稳健型:等待回调至22.8-23元区间建仓(50%),21.5-22元区间加仓(30%),总仓位不超过80%

◦ 长线型:21-23元区间分批建仓,持有周期1-2年,目标价30-35元(对应2026年PE 15-18倍)

六、特别注意的风险与机会

1. 核心机会

• KFM二期投产:2027年投产后铜产能增加约40万吨/年,钴产能增加约3万吨/年,业绩有望翻倍

• 黄金业务并表:厄瓜多尔与巴西金矿项目2029年前实现投产,年产约11.5吨金,增强抗周期能力

• 铜价持续上涨:全球铜供需缺口扩大,铜价有望突破15000美元/吨,公司业绩弹性大

• 新能源金属需求增长:动力电池与储能需求增长,带动钴价上涨;公司钴产能全球第一,定价权显著

2. 核心风险

• 地缘政治风险:刚果(金)出口配额、税收政策变动,卢旺达与刚果(金)冲突等影响生产;公司海外业务占比超70%,风险敞口大

• 金属价格波动风险:铜钴价波动对业绩弹性大;若全球经济衰退,铜价可能下跌30-50%,导致业绩大幅下滑

• 项目建设风险:KFM二期投资规模大,建设周期长,存在项目延期与收益不及预期风险

• ESG风险:国际矿业对环保要求提升,公司可能面临环保处罚与项目停工风险

七、投资评级与展望

综合来看,洛阳钼业作为全球铜钴龙头,多元资源矩阵协同发力,业绩增长确定性高,2025年业绩预增40%-55%,创历史新高。当前估值(PE TTM 26.33倍)低于行业均值(35倍),具备估值修复空间。建议增持评级,目标价28-30元,对应2025年PE 18-20倍。