手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

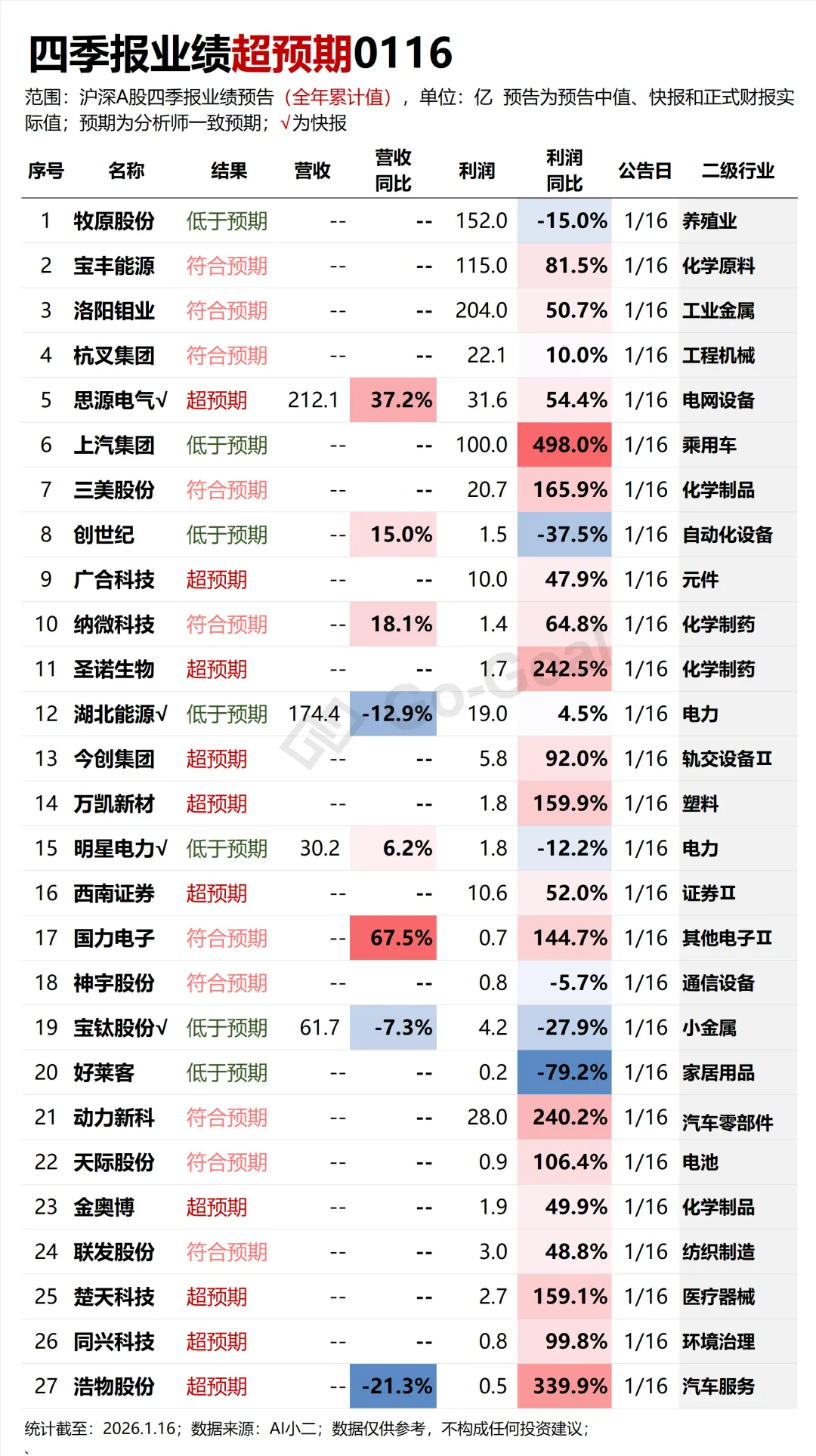

洛阳钼业2025业绩预告及财报分析

日期:2026-01-16 13:51:15 来源:网络整理 作者:本站编辑

评论:0

洛阳钼业2025业绩预告及财报分析

更新业绩超预期,最新洛阳钼业符合预期、思源电气、广合科技等超预期。

本篇重点看洛阳钼业。

核心结论:

基于2025年业绩预告及最新财务数据,洛阳钼业在主要产品量价齐升的驱动下,业绩创下历史新高,且2026年在明确的产量指引与潜在的价格支撑下,有望延续高增长态势。

公司作为全球铜钴龙头,财务稳健,盈利能力突出,当前估值虽处于行业较高水平,但与其高成长性及龙头地位基本匹配。

? 2025年业绩预告:量价齐升驱动历史新高

公司于2026年1月15-16日发布2025年度业绩预增公告,预计全年归母净利润为 200亿元至208亿元,同比大幅增长 47.80%至53.71%;扣非净利润为204亿元至212亿元,同比增长55.50%至61.60%。业绩增长主要系主要产品量价齐升、运营成本有效管控所致。

对比朝阳永续一致预期数据,公司25年全年业绩符合预期。

数据来源:Go-Goal

? 核心财务指标:盈利与现金流双强

截至2025年第三季度,公司核心财务指标表现强劲:

营收与利润实现营业收入1454.85亿元;归母净利润达 142.80亿元,同比大增 72.61%,且前三季度利润已超越2024年全年(135.32亿元)。

净资产收益率(ROE)为18.7%,每股收益(EPS)为0.67元。

资产负债率为48.6%,处于健康水平;总资产达1841.91亿元。经营活动产生的现金流量净额为158.64亿元,显示主业造血能力强劲。

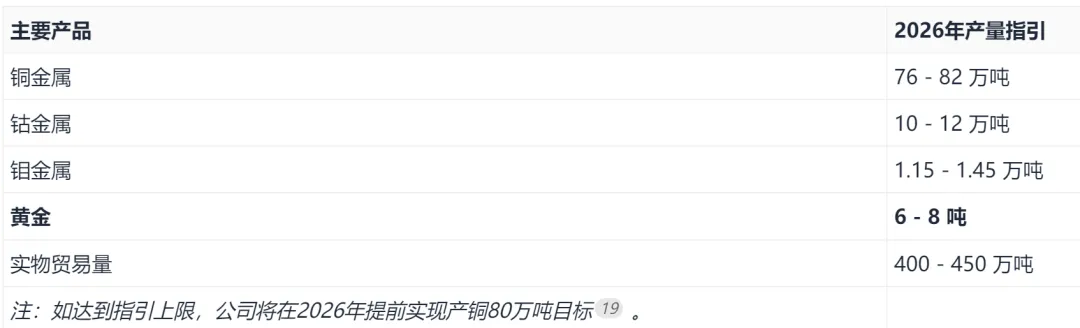

? 主营业务:产量全线超预期,未来指引明确

2025年产量全面超越指引,公司主要产品产量均超额完成年度计划 。

其中:铜产量达 74.11万吨,完成年初指引中值的 118%。

钴:产量为 11.75万吨,完成度107%。

其他如钼、钨、铌、磷肥等产品也均超额完成目标。

2026年产量指引积极,新增黄金板块。公司结合全球经济研判,给出了2026年积极的产量目标,并首次将黄金纳入产品序列。

3、盈利核心与未来产能

铜、钴产品是公司的核心利润来源,2025年上半年毛利率分别高达 53.6% 和 61.8%。公司正积极推进KFM二期建设(预计2027年投产,年新增10万吨铜),并规划TFM三期项目,向2028年实现100万吨产铜量目标迈进。

⚖️ 同业对比:行业龙头,市值与涨幅领先

在申万有色金属-铜行业中,洛阳钼业展现出显著的龙头地位与市场表现:

洛阳钼业总市值在铜行业中排名第二,仅次于紫金矿业。

其年内涨幅(+20.3%) 显著高于紫金矿业(+11.0%)和江西铜业(+12.9%),市场表现强劲。

估值方面,其滚动市盈率与市净率均处于行业较高水平,反映了市场对其高成长性的溢价。

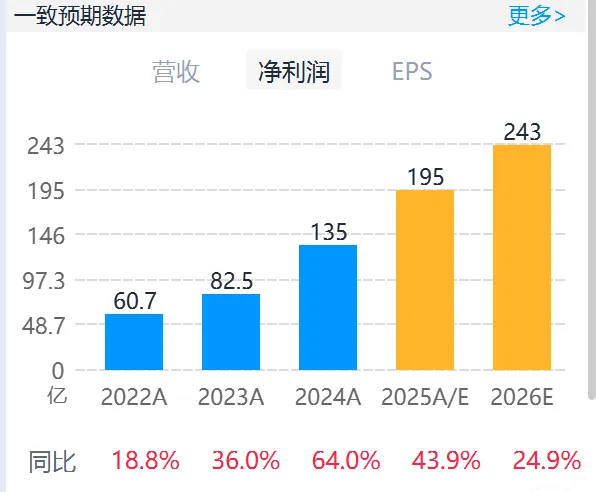

? 估值分析与2026年业绩预测

以2025年预告净利润中值 204亿元 计算,对应市盈率(PE)约为 25.2倍。以最新市值(5145.33亿元)计,市净率(PB)为 4.71倍。

主流券商对公司2026年业绩持乐观态度,预测净利润中值约 243亿元,同比增长约24.9%。按此计算,公司前瞻市盈率约为 21.6倍。

总结而言,洛阳钼业2025年交出了一份超预期的“成绩单”,核心驱动力来自铜钴主业的量价双击。

展望2026年,公司给出了积极的产量指引,并成功将黄金培育为新的增长极。在新能源与AI基建需求对铜价构成长期支撑的背景下,公司凭借全球顶级的资源禀赋和明确的产能扩张路径,业绩有望持续释放。当前估值虽不低廉,但与其行业龙头地位和高成长性相匹配。

相关ETF:稀有金属ETF、工业有色ETF、矿业ETF等

#洛阳钼业

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 【第54期】冬韵砺行研途暖 以体�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

广州电商与物流包装展览会-2026年6月盛大开幕

0

2

首页_2026深圳国际电子生产设备展览会

0

3

2026深圳国际体育用品展览会|深圳健身器材展

0

4

液冷系统 行业分析报告

0

5

行业分析 | 传统家禽企业如何发力电商赛道?

0

6

今日市场行业分析

0

7

我国光伏行业发展变化分析-2025年12月报告

0

8

AI自习室市场前景如何,加盟前必看的行业分析

0

9

我国分布式储能行业分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved