手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

阅读茅台2024财报(十四):利得和损失

日期:2026-01-16 13:49:11 来源:网络整理 作者:本站编辑

评论:0

阅读茅台2024财报(十四):利得和损失

一

前面提到过,利得与收入的区分,收入是来源于日常经营活动,

是主业赚的钱。

同时满足“日常”“经营”两点,“日常”说明是

经常的、

可持续性、可预测的,“经营”指的是通过交易活动实现的。

利得来源于非日常经营活动,是非主业赚的钱,有三种可能:

①非“经营”,指日常非“交易”活动引起的,比如因资产负债的价值变化引起的,

直接计入当期损益的科目:

“信用减值损失”、“资产减值损失”、“公允价值变动损益”

;

②非“日常”,指偶发的交易活动,直接计入当期损益的科目:“资产处置损益”、“营业外收支”、“投资收益”、“其他收益”、“汇兑损益”。

③既非“日常”又非“经营”,直接计入所有者权益的“其他综合收益”,包括外币财务报表折算差额,其他权益工具投资公允价值的变动等,不会影响当期净利润。

利得和损失对应。

二

茅台的利得、损失明细如下,合计0.15亿:

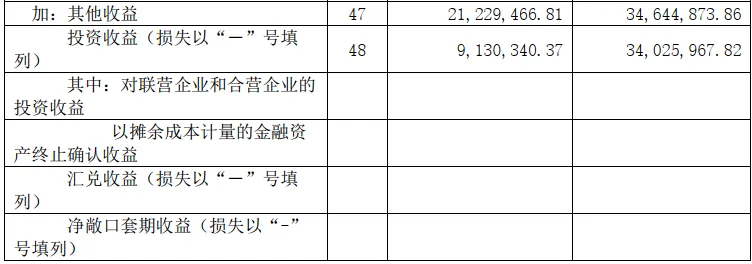

其他收益

0.2亿元,主要是代扣个人所得税手续费返还、与收益相关的政府补助。

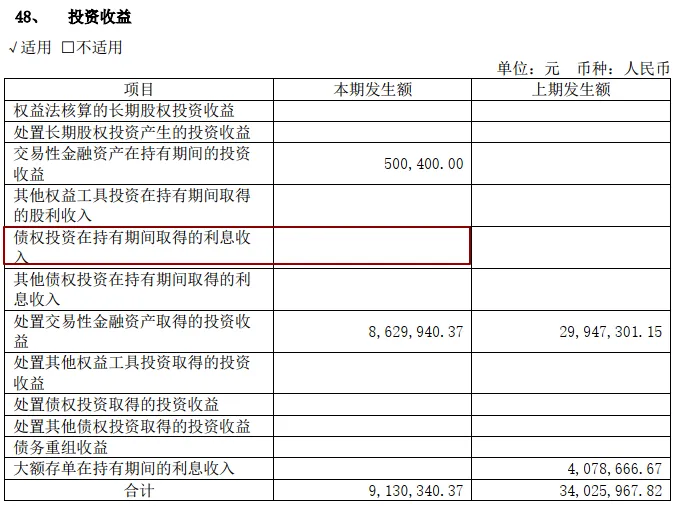

投资收益

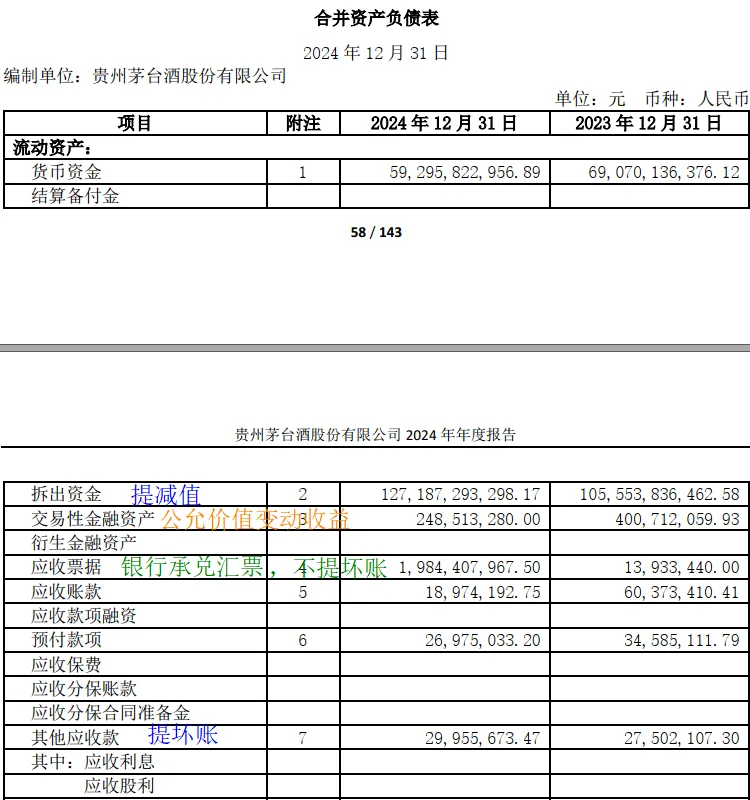

0.09亿元,主要包括茅台财务公司将债券低买高卖赚取的差价863万,以及持有期间的赚得利息50万。对应报表“交易性金融资产”2.5亿元。好奇的是,附注中“债权投资在持有期间取得的利息收入”为空,那么茅台财务公司

27亿贵阳银行/贵州银行

定期债(对应报表“一年内到期的非流动资产”

12亿、“债权投资”15亿

)

和

72亿

国债逆回购(对应报表“买入返售金融资产”)持有期间产生的利息收入计入到哪里了呢?会不会在茅台财务公司的“利息收入”中,留待以后考证。

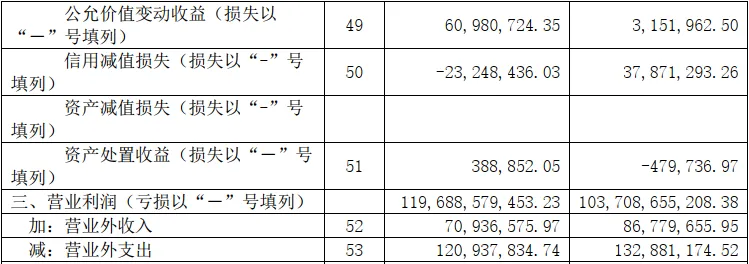

公允价值变动收益

0.6亿元,其中包括:茅台财务公司持有的短期债券市价波动导致的账面浮盈3400万,对应报表“交易性金融资产”

2.5亿元

;茅台股份公司

两支产业基金的账面浮盈2600万,

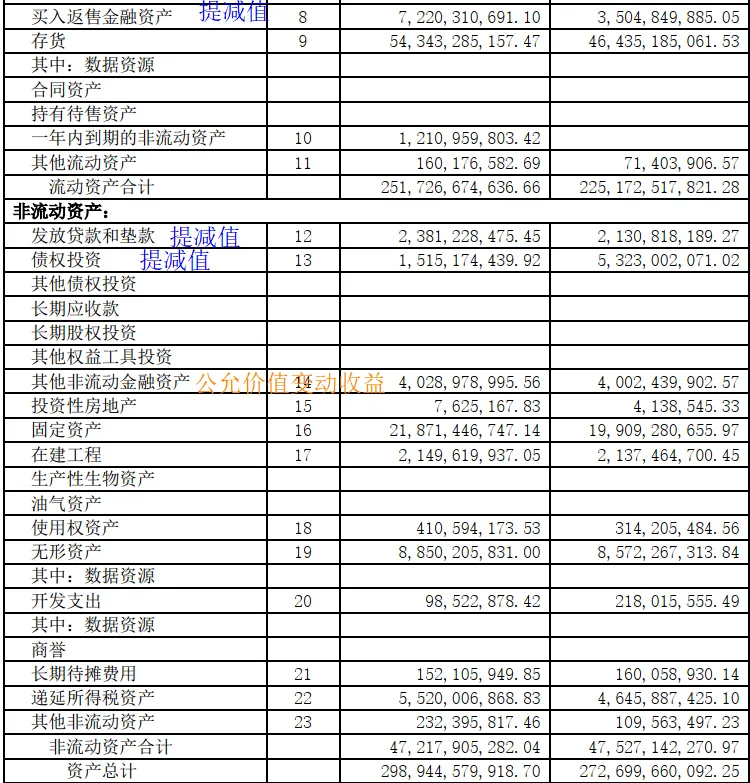

对应报表“其他非流动金融资产”40亿,应是以赚差价为目的的持有。

境内上市企业2019年1月1日起执行新金融工具准则,根据

持有目的将金融资产分为三类:

1、以摊余成本计量的金融资产:以获取利息或分红为目的。包括报表项目:货币资金、

应收票据、

应收账款、其他应收款、长期应收款、债券投资等。

2、以公允价值计量且其变动计入当期损益的金融资产:以低买高卖赚差价为目的。在财报上,分为两个项目展示:

①预期持有不超过1年的,记录为“交易性金融资产”。

②自报表日起超过1年到期(或无固定期限)且预期持有将超过1年的,记录为“其他非流动金融资产”,如茅台40亿私募产业基金。

3、以公允价值计量且其变动计入其他综合收益的金融资产:既想...又想...,两个目的都有,说不清楚。比如夹头们以长期持有、获取分红为目的持有的股权投资,计入“其他权益工具投资”,它的公允价值变动自始至终都计入其他综合收益,不影响利润。而债权类投资,在卖出时,将其他综合收益中累计的历年公允价值变动一次性转入“投资收益”,影响卖出当期的净利润。债权投资常见的以下3类:

①资产自取得起,到期期限在1年内(含1年)的,列入“其他流动资产”;

②资产自取得起,

到期期限超过1年内的,列入“其他债权投资”;

③随着时间推移,原“其他债权投资”。到期缩短为

1年内(含1年)的,列入“一年内到期的非流动资产”;

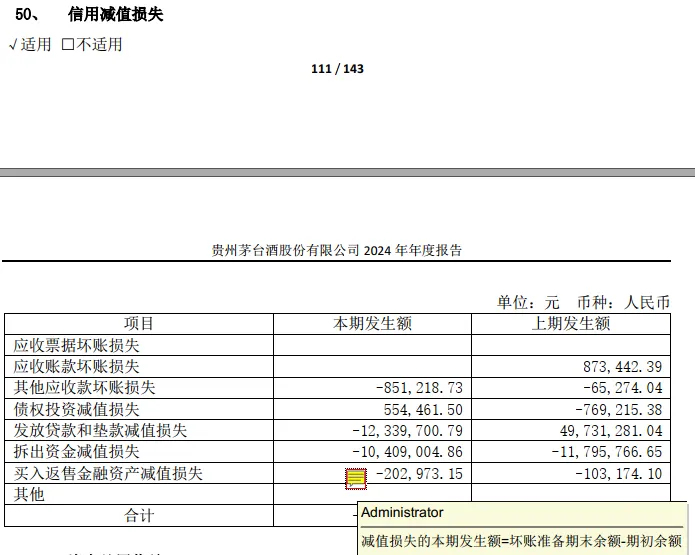

信用减值损失

-0.2亿,是根据报表日各资产期末余额、账龄测算出坏账准备余额,与期初坏账准备金额相减后,计算出2024年需补提或转回的坏账准备,实际就是坏账准备期末余额减去期初余额后的金额。

这里插播坏账准备计提、转回、核销、转销、收回:

1、计提(根据期末应收账款计算,得出的数据比账上金额大,补提)

借:信用减值损失

贷:坏账准备

2、转回(根据期末应收账款计算,得出的数据比账上金额小)

借:坏账准备

贷:信用减值损失

3.核销(实际发生了

坏账

,这笔钱准备不要了)

借:坏账准备

贷:应收账款

4.转销(结转核销,与核销差不多,随着已计提坏账准备资产的终止确认,同时将已计提的坏账准备结转)

比如借给张三100元,最后只收回70元,剩下的30元已预料到,并计提了坏账准备:

借:银行存款70

坏账准备30

贷:应收账款100

比如已计提跌价准备的存货,出售时,同时将计提的跌价准备结转:

借:主营业务成本

存货跌价准备

贷:库存商品

5.收回(核销后又起死回生,钱要回来了)

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

这里,有人可能会说,是否需要补做一个分录(借:坏账准备,贷:信用减值损失),答案是不需要,如果公司提坏账准备的政策是账龄、组合,报表日会重测账龄,根据坏账准备余额倒推当期的信用减值损失金额。

关于资产价值变化,除了①(类)现金、预付账款、房地产未计提减值;②应收账款针对5年以上的部分进行了100%计提,当期无需补提;③预付账款是预先支付给销售方的款项,用来购买产品或服务等,不符合金融资产的定义以外,其他资产科目根据谨慎性原则都

提了减值损失。

资产处置收益

39万元,主要是使用权资产处置利得。

“资产处置损益”科目产生之前,处置非流动资产的利得和损失都计入了营业外收支,导致如具有商业实质的出售资产等正常的营业活动不能得到正确的反映,后来将这部分剥离单独计入此科目反映。企业主动处置的具有商业实质的活动,比如企业对外出售、对外投资固定资产等,计入“资产处置损益”;被动处置,如固定资产报废、或者遭受自然灾害、丢失等损失,净利得计入“营业外收入”,净损失计入“营业外支出”。

营业外收入

0.7亿元,

主要是罚款及赔款利得、固定资产处置利得。

营业外支出

1.2亿元,其中包括对外捐赠1亿元,固定资产处置损失813万元。

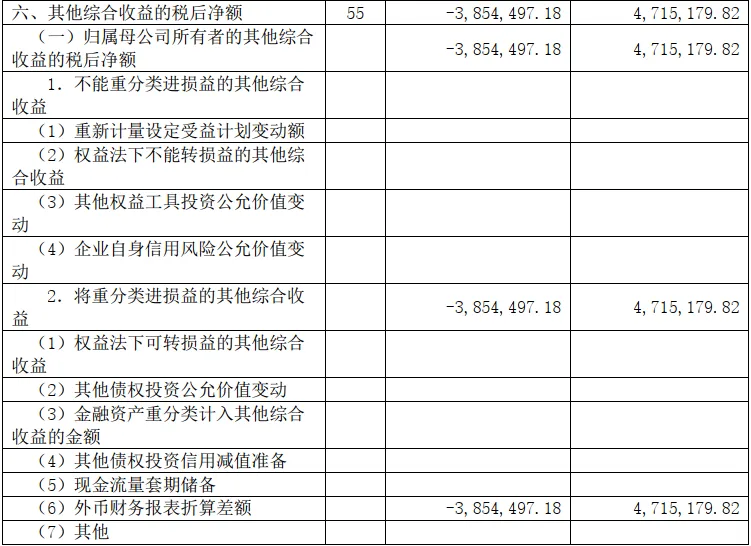

其他综合收益-0.04亿元,是外币报表折算差额。

打赏

更多

>

同类资讯

• 【第54期】冬韵砺行研途暖 以体�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

广州电商与物流包装展览会-2026年6月盛大开幕

0

2

首页_2026深圳国际电子生产设备展览会

0

3

2026深圳国际体育用品展览会|深圳健身器材展

0

4

液冷系统 行业分析报告

0

5

行业分析 | 传统家禽企业如何发力电商赛道?

0

6

今日市场行业分析

0

7

我国光伏行业发展变化分析-2025年12月报告

0

8

AI自习室市场前景如何,加盟前必看的行业分析

0

9

我国分布式储能行业分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved