2025全国二手房市场年报:调整深化分化加剧,政策托底待需求复苏。二手房市场进入深度调整期!《2025全国二手房市场年报》显示,市场呈现“供增需减、价跌时涨”特征,各能级城市分化显著,政策持续发力缓冲市场压力,未来需聚焦需求激活与结构优化。

核心要点(文末附完整报告下载方式)

01 市场核心现状

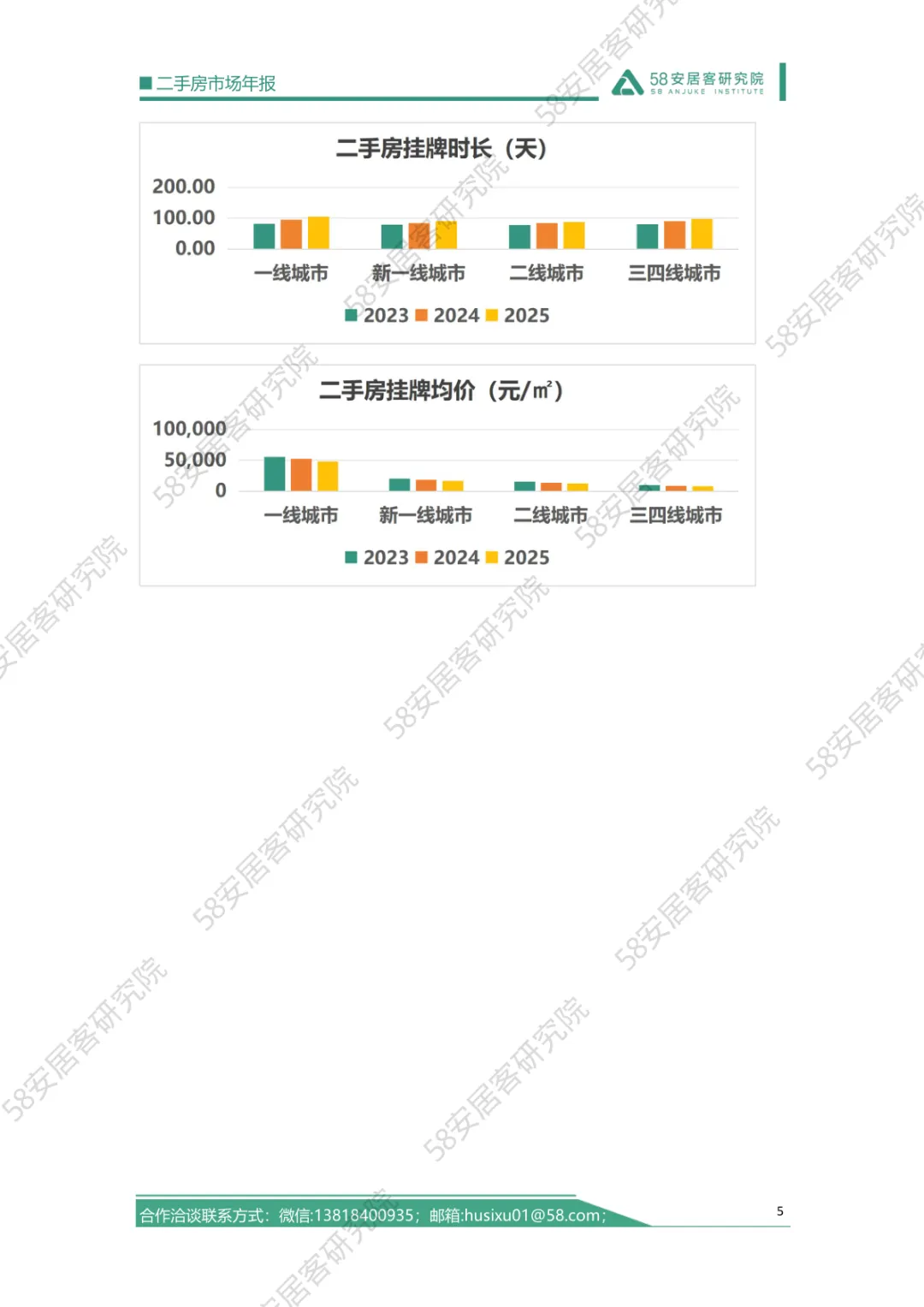

供需宽松分化:百城二手房市场整体供需失衡,70%城市呈“供增需减”,30%为“供需双降”,三四线城市失衡最突出,一线城市库存压力相对较小。 价格全面下跌:百城二手房挂牌均价12164.65元/㎡,同比跌8.98%,各能级城市全线下探,二线城市跌幅最大(10.16%),三四线上涨城市仅余1个。 流动性承压:百城二手房平均挂牌时长93.37天,三年累计增长17.4%,一线城市105天、三四线97天,前者因高总价决策周期长,后者因需求不足成交低迷。 需求持续低迷:找房热度指数连续三年下滑,年均71.25,各能级城市全面普跌,新一线、二线城市跌幅更深,年末跌幅扩大至6.5%-6.9%,市场信心有待修复。

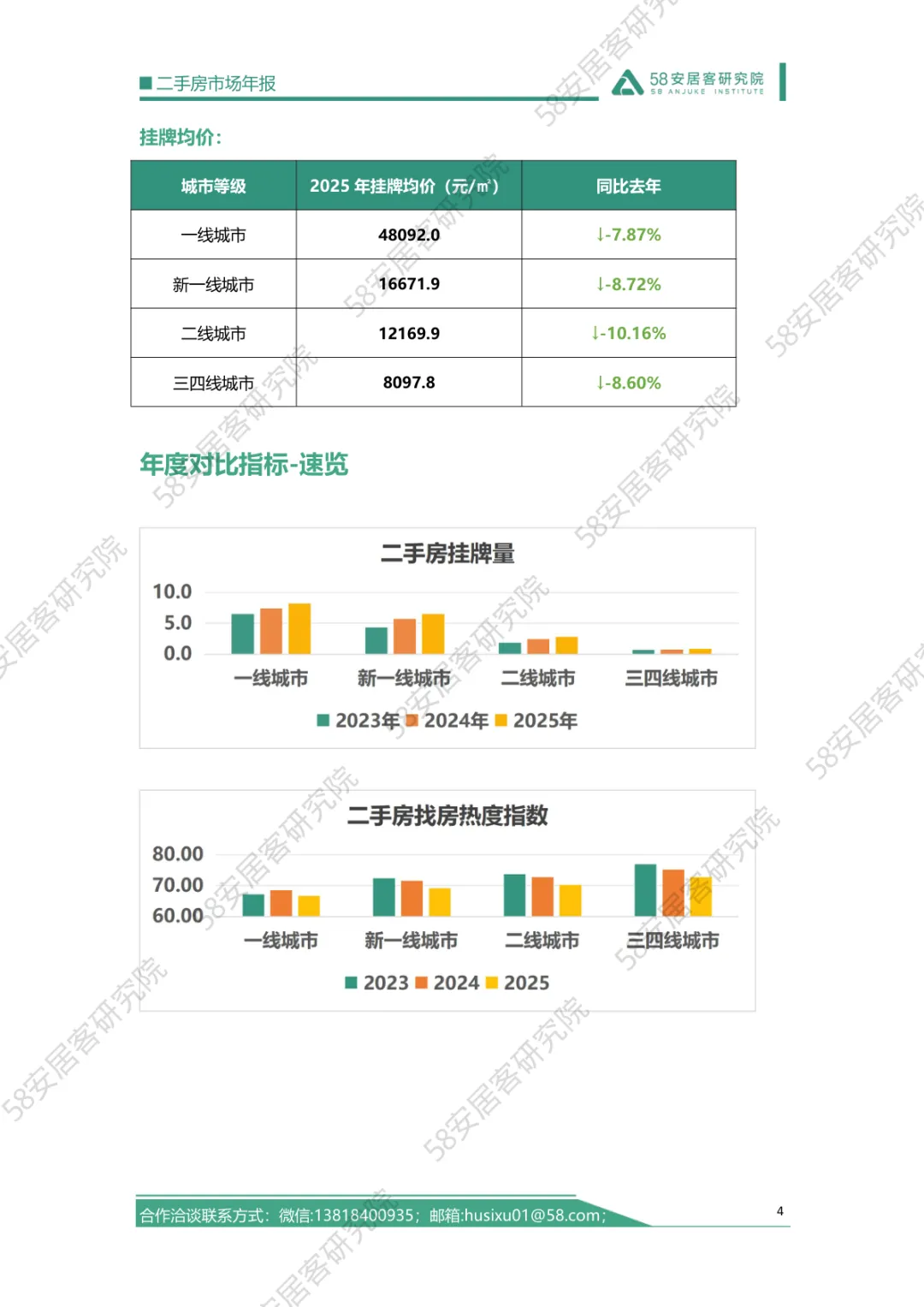

一线城市:月均挂牌量8.2万套(同比+10.53%),挂牌均价48092元/㎡(同比-7.87%),呈“量涨价跌”成熟特征,流动性充足,更易向“供减需增”过渡。 新一线城市:月均挂牌量6.5万套(同比+13.76%),均价16671.9元/㎡(同比-8.72%),向一线城市“量涨价跌”趋势靠拢,内部分化显著,杭州、成都供应规模突出。 二线城市:月均挂牌量2.8万套(同比+14.32%),均价12169.9元/㎡(同比-10.16%),调整压力最大,量价弱相关,济南供应指数异常偏高拉低整体均值。 三四线城市:月均挂牌量0.9万套(同比+17.07%),均价8097.8元/㎡(同比-8.60%),供需失衡最突出,内生需求不足,仅特色资源城市抗风险能力较强。

03 关键指标走势挂牌量:百城月均259.37万套(同比+14.09%),增速较2024年大幅回落,呈“年初攀升、年中回落、年末趋稳”季节性特征,三四线城市增速领跑。 找房热度:年均指数71.25(同比微跌0.01%),除2月春节低基数上涨外全年下跌,一线城市从2024年全线上涨转为2025年全线下跌,信号意义突出。 挂牌时长:整体趋稳分化显著,一线城市105天、三四线97天,前者因决策周期长,后者因需求不足,下半年同比增幅收窄,政策效应逐步显现。 挂牌均价:城市内部分化加剧,上海跌幅9.53%高于深圳7.00%,东莞跌幅14.32%远超成都3.91%,成交结构与核心资源集聚度主导抗跌差异。

挂牌量:百城月均259.37万套(同比+14.09%),增速较2024年大幅回落,呈“年初攀升、年中回落、年末趋稳”季节性特征,三四线城市增速领跑。 找房热度:年均指数71.25(同比微跌0.01%),除2月春节低基数上涨外全年下跌,一线城市从2024年全线上涨转为2025年全线下跌,信号意义突出。 挂牌时长:整体趋稳分化显著,一线城市105天、三四线97天,前者因决策周期长,后者因需求不足,下半年同比增幅收窄,政策效应逐步显现。 挂牌均价:城市内部分化加剧,上海跌幅9.53%高于深圳7.00%,东莞跌幅14.32%远超成都3.91%,成交结构与核心资源集聚度主导抗跌差异。

04 政策影响与未来展望

政策效应:2025年降息、保障房收购等政策聚焦激活成交量,缓冲供应增速,虽未扭转市场格局,但有效放缓挂牌时长增幅与价格下跌节奏,政策传导存在滞后性。 短期趋势:预计2026年需求若突破,集中在“供增需减”“供需双降”象限的城市有望跨入“供减需增”阶段,价格大概率缓跌,政策将巩固成交复苏。 中长期格局:保障房建设与房地产新模式将重塑市场结构,人口与产业优势城市有望率先企稳,租金收益率重要性提升,低能级城市需依托特色资源激活内生需求。 核心机会:一线城市因流动性优势更具修复潜力,新一线城市向成熟市场靠拢过程中存在结构性机会,特色资源三四线城市抗风险能力较强,成交结构优化将成为价格企稳关键。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF