关注汇策网,下载最新最全政策汇编和研究报告。

一、引言

人形机器人作为人工智能与机器人技术的深度融合产物,正逐渐从科幻走向现实。近年来,随着技术的不断突破和市场需求的增长,人形机器人产业迎来了快速发展的契机。本文基于恒泰证券发布的《人形机器人行业深度报告:产业催化频现,宇树智远双星闪耀》,深入剖析人形机器人产业的发展现状、核心零部件配置、传感器技术进展、产业链生态以及未来发展趋势,旨在为相关从业者、投资者以及政策制定者提供全面且深入的参考。

二、人形机器人产业发展现状

(一)产业催化频现

大额采购订单涌现

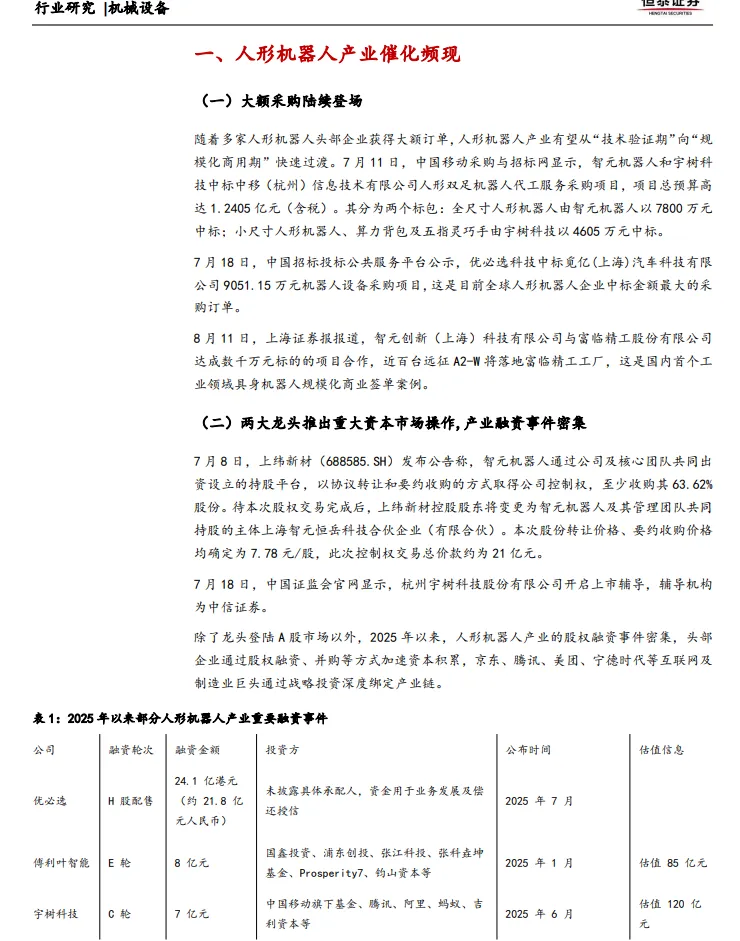

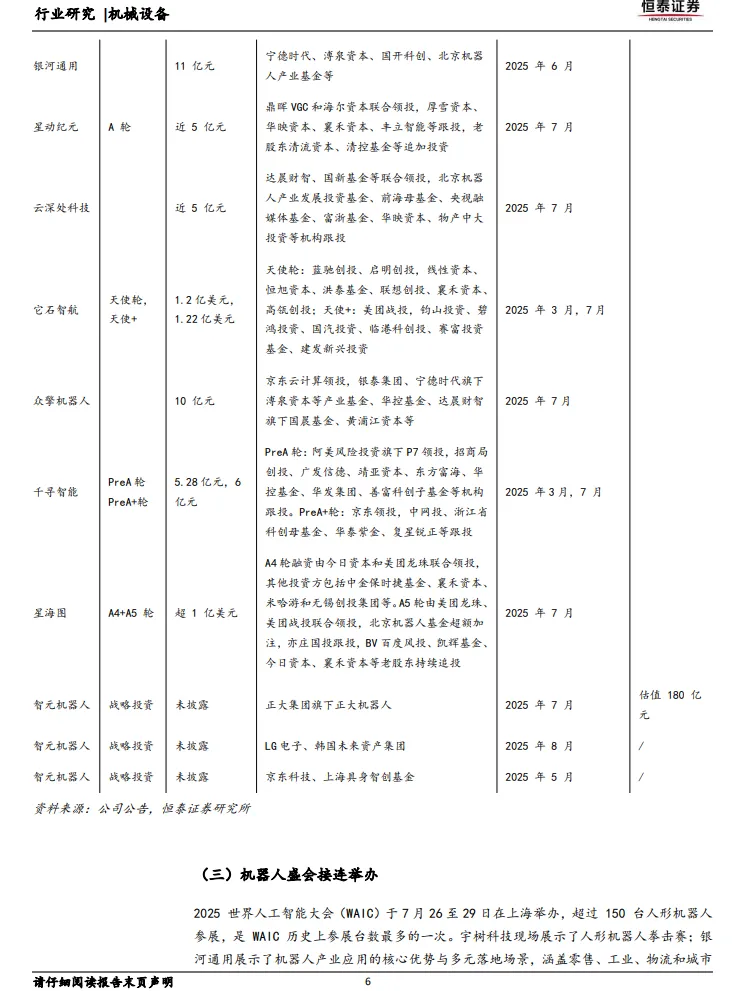

人形机器人产业正从“技术验证期”向“规模化商用期”快速过渡。2025年,多家人形机器人头部企业获得大额订单。例如,智元机器人和宇树科技中标中国移动人形双足机器人代工服务采购项目,总预算高达1.2405亿元人民币。其中,智元机器人以7800万元中标全尺寸人形机器人项目,宇树科技以4605万元中标小尺寸人形机器人、算力背包及五指灵巧手项目。此外,优必选科技中标觅亿(上海)汽车科技有限公司9051.15万元机器人设备采购项目,这是目前全球人形机器人企业中标金额最大的采购订单。这些大额订单不仅为人形机器人企业带来了资金支持,也标志着人形机器人技术逐渐成熟,市场认可度不断提高。

资本市场动作密集

2025年,人形机器人产业的资本市场动作频繁。智元机器人通过持股平台,以协议转让和要约收购的方式取得上纬新材控制权,至少收购其63.62%的股份,交易总价款约为21亿元人民币。宇树科技也于2025年7月正式开启上市辅导。此外,2025年以来,人形机器人产业的股权融资事件十分密集,头部企业通过股权融资、并购等方式加速资本积累。例如,优必选通过H股配售融资24.1亿港元(约21.8亿元人民币),傅利叶智能完成8亿元人民币的E轮融资,估值85亿元人民币;宇树科技完成7亿元人民币的C轮融资,估值120亿元人民币。这些资本运作不仅为人形机器人企业提供了充足的资金支持,也吸引了更多投资者的关注,推动了产业的快速发展。

机器人盛会接连举办

2025年,人形机器人领域的盛会接连不断。7月26日至29日,2025世界人工智能大会(WAIC)在上海举办,超过150台人形机器人参展,创下WAIC历史上参展台数最多的纪录。宇树科技展示了人形机器人拳击赛,银河通用展示了机器人产业应用的核心优势与多元落地场景,涵盖零售、工业、物流和城市服务等多维领域。星动纪元则模拟展示了智能分拣、扫码、服务等具身能力。8月8日至12日,2025世界机器人大会在北京举办,以“让人形机器人更智慧,让具身体更智能”为主题,吸引了50家人形机器人整机企业参展,带来最新展品及行业解决方案。这些盛会不仅展示了人形机器人领域的最新技术成果,也为行业内的交流与合作提供了重要平台,推动了人形机器人技术的不断创新和应用拓展。

(二)核心零部件配置方案逐步成形

关节执行器模组配置

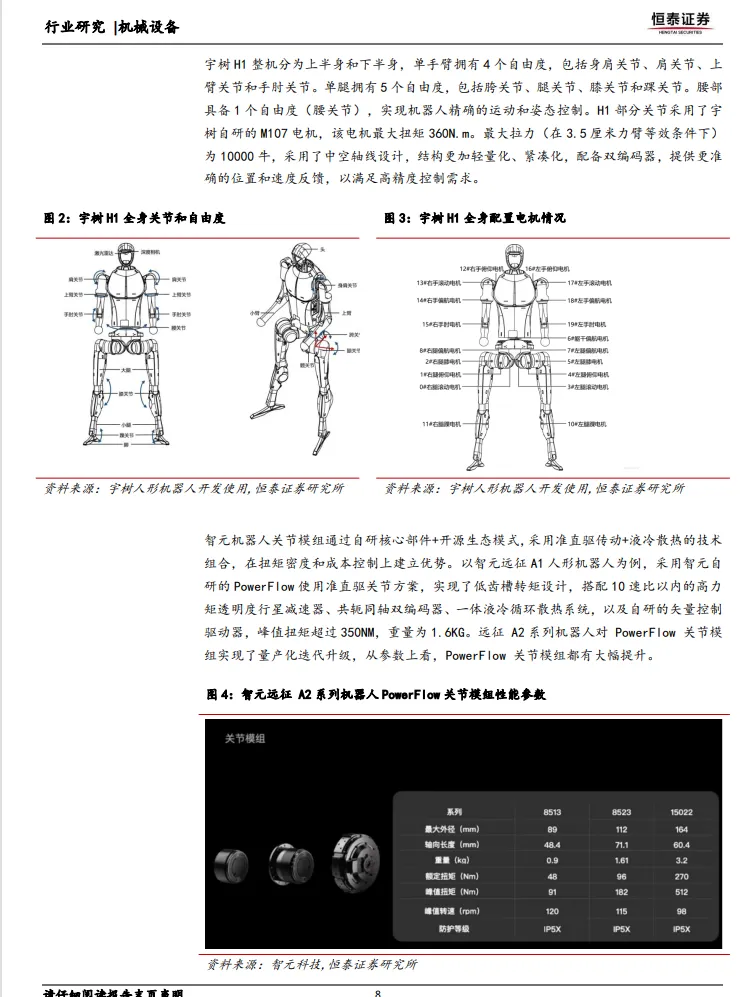

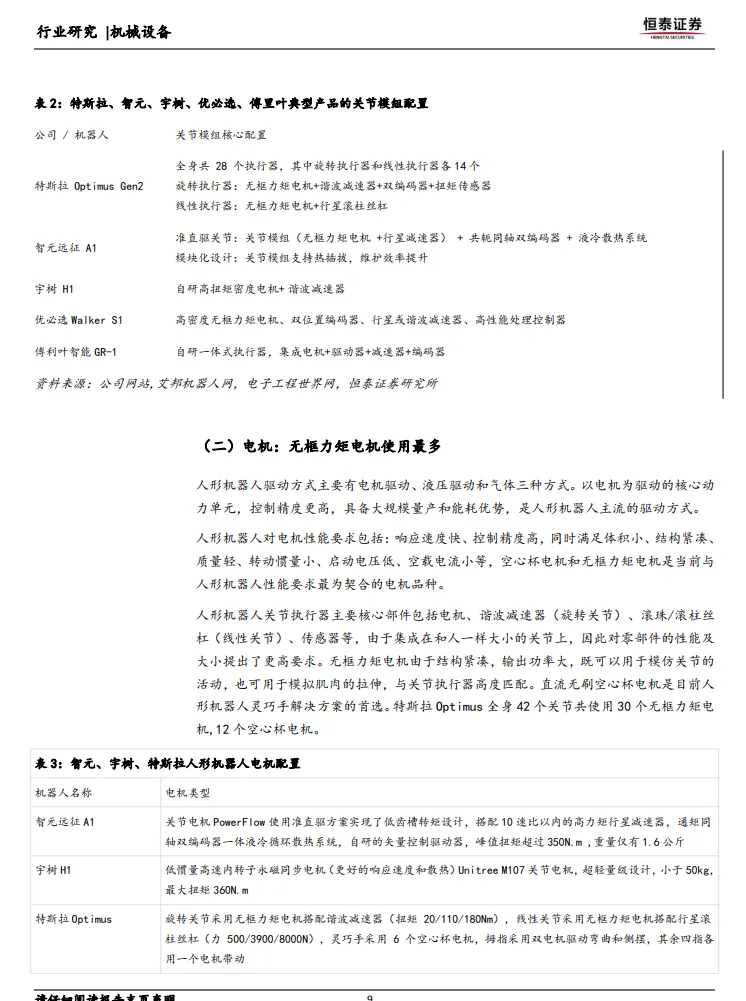

人形机器人的关节执行器模组是其核心部件之一,其配置方案直接影响机器人的性能和成本。特斯拉采用“旋转+线性”混合方案,通过线性关节提升重载部位推力密度。例如,特斯拉Optimus机器人的旋转执行器由谐波减速器、无框力矩电机、编码器等核心部件构成,线性执行器则由无框力矩电机、反式行星滚柱丝杠等构成。而以宇树和智元为代表的中国厂商则采用“旋转关节为主、线性关节为辅”的路线,通过准直驱以简化结构降低BOM成本。例如,宇树H1人形机器人采用自研的M107电机,最大扭矩360N.m,最大拉力为10000牛,配备双编码器,提供更准确的位置和速度反馈。智元机器人则通过自研核心部件+开源生态模式,采用准直驱传动+液冷散热的技术组合,实现了低齿槽转矩设计,搭配高力矩透明度行星减速器,峰值扭矩超过350N.m,重量仅为1.6kg。

电机选择

电机是人形机器人的核心动力单元,控制精度更高,具备大规模量产和能耗优势,是人形机器人主流的驱动方式。无框力矩电机由于结构紧凑,输出功率大,既可以用于模仿关节的活动,也可用于模拟肌肉的拉伸,与关节执行器高度匹配。例如,特斯拉Optimus全身42个关节共使用30个无框力矩电机和12个空心杯电机。智元机器人采用准直驱关节方案,搭配10速比以内的高力矩行星减速器,峰值扭矩超过350N.m。宇树H1采用低惯量高速内转子永磁同步电机,最大扭矩360N.m。直流无刷空心杯电机则是人形机器人灵巧手解决方案的首选,因其体积小、结构紧凑、质量轻、转动惯量小等特点,能够满足灵巧手的高精度控制需求。

丝杠选择

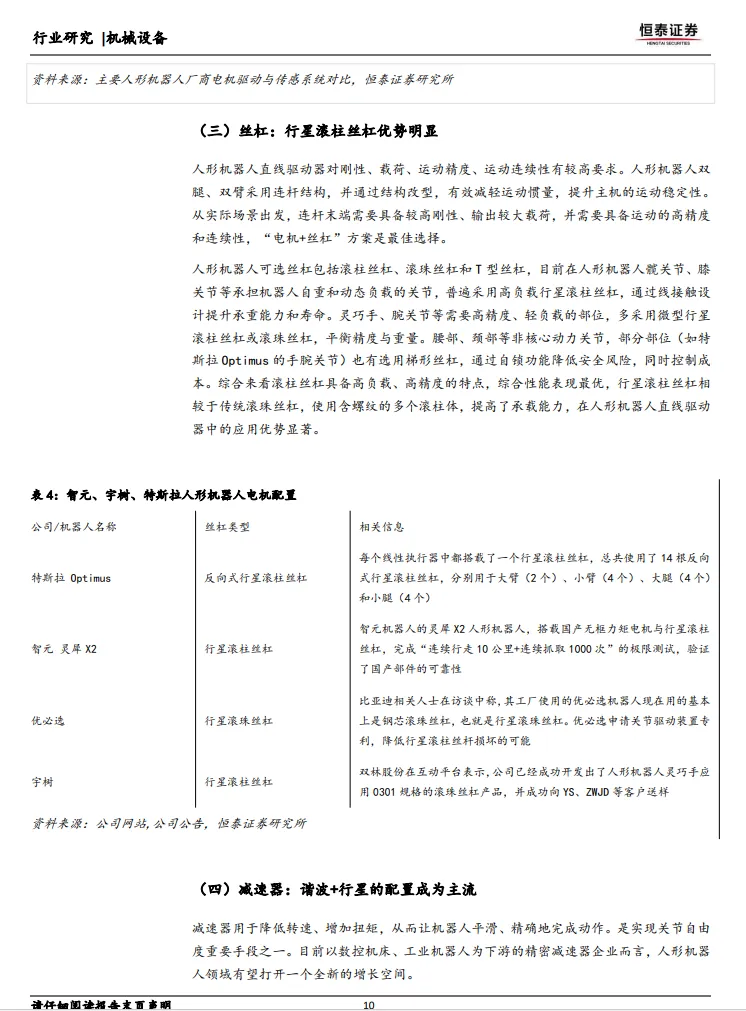

人形机器人直线驱动器对刚性、载荷、运动精度、运动连续性有较高要求。目前,人形机器人可选丝杠包括滚柱丝杠、滚珠丝杠和T型丝杠。在承担机器人自重和动态负载的关节,如髋关节、膝关节等,普遍采用高负载行星滚柱丝杠,通过线接触设计提升承重能力和寿命。灵巧手、腕关节等需要高精度、轻负载的部位,则多采用微型行星滚柱丝杠或滚珠丝杠,平衡精度与重量。例如,特斯拉Optimus的每个线性执行器中都搭载了一个行星滚柱丝杠,总共使用了14根反向式行星滚柱丝杠。智元机器人在其灵犀X2人形机器人中,搭载国产无框力矩电机与行星滚柱丝杠,完成了“连续行走10公里+连续抓取1000次”的极限测试,验证了国产部件的可靠性。

减速器方案

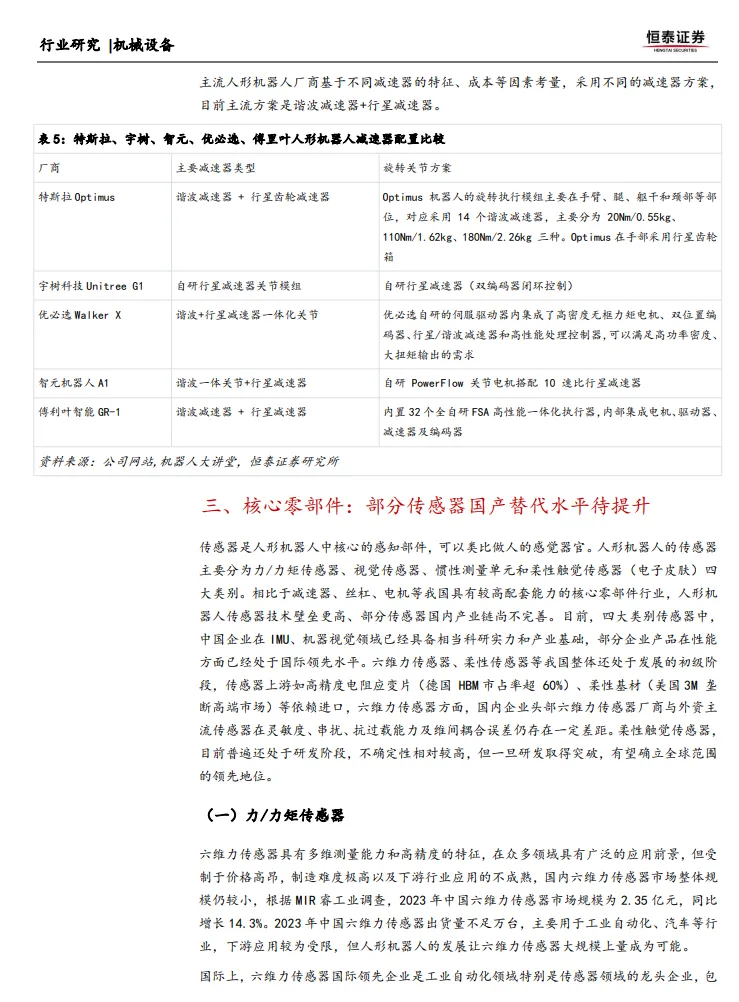

减速器用于降低转速、增加扭矩,让机器人平滑、精确地完成动作。目前主流的人形机器人减速器方案是谐波减速器+行星减速器。例如,特斯拉Optimus机器人的旋转执行模组主要采用谐波减速器,分为20Nm/0.55kg、110Nm/1.62kg、180Nm/2.26kg三种规格。宇树科技采用自研行星减速器关节模组,优必选Walker X采用谐波+行星减速器一体化关节,智元机器人A1采用谐波一体关节+行星减速器。这种组合方案能够在保证机器人关节高精度、高动态性能的同时,有效降低系统的复杂性和成本。

(三)传感器技术进展

传感器是人形机器人中核心的感知部件,可以类比为人的感觉器官。人形机器人的传感器主要分为力/力矩传感器、视觉传感器、惯性测量单元和柔性触觉传感器四大类别。目前,中国企业在IMU、机器视觉领域已经具备相当科研实力和产业基础,部分企业产品在性能方面已经处于国际领先水平。然而,六维力传感器、柔性传感器等我国整体还处于发展的初级阶段,部分核心零部件依赖进口。

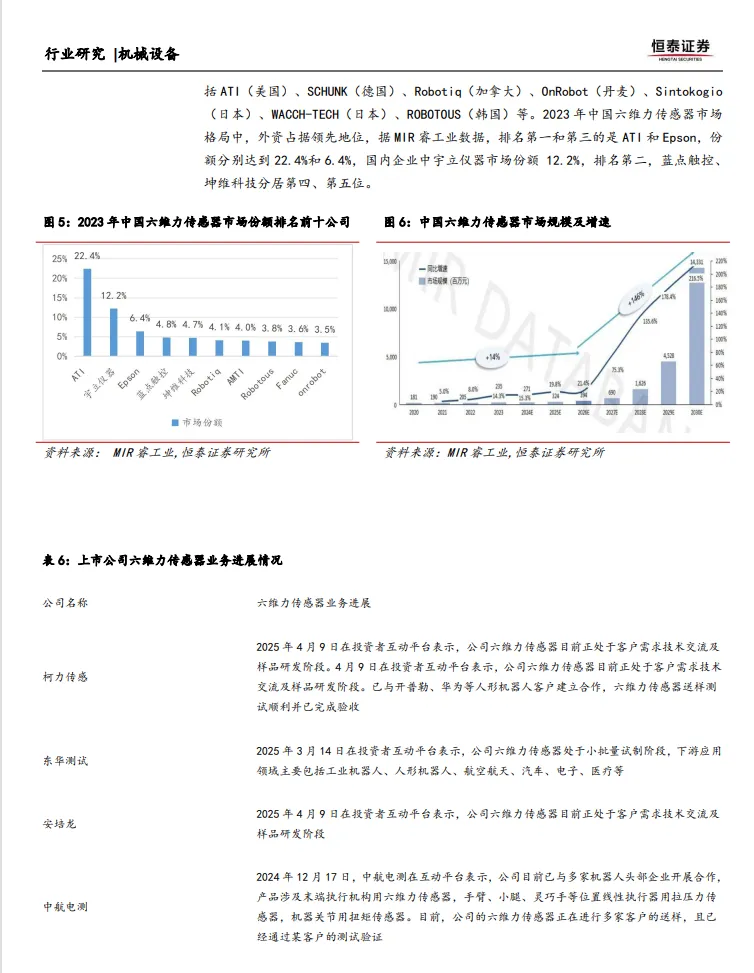

力/力矩传感器:六维力传感器具有多维测量能力和高精度的特征,在众多领域具有广泛的应用前景。然而,受制于价格高昂、制造难度极高以及下游行业应用的不成熟,国内六维力传感器市场整体规模仍较小。2023年中国六维力传感器市场规模为2.35亿元人民币,同比增长14.3%。国际上,六维力传感器的领先企业包括ATI(美国)、SCHUNK(德国)、Robotiq(加拿大)等。国内企业中,宇立仪器市场份额12.2%,排名第二,蓝点触控、坤维科技分居第四、第五位。目前,国内多家上市公司正在布局六维传感器业务,部分公司已与人形机器人企业开展合作,部分企业的产品已经完成向客户送样。

视觉传感器:人形机器人视觉传感器领域目前处于多种方案路径并存的局面。特斯拉Optimus采用纯视觉方案,面部配备Autopilot摄像头及视觉处理算法FSD,硬件成本低,可精准感知深度、速度、加速度等信息,复用自动驾驶底层技术,技术成熟度高。其他主流的人形机器人企业则倾向于采用视觉传感器与激光雷达融合、视觉传感器与其他传感器融合等方案。例如,小米CyberOne采用itof+rgb方案,既能获取物体的深度信息,又可获取物体的颜色纹理信息。优必选Walker X采用胸部四目视觉,头部+腰部双rgbd,以及腰部4*毫米波雷达避障,基于多目视觉传感器的三维立体视觉定位精度高,可实现厘米级定位。宇树采用头部3D激光雷达+深度相机方案,相对简单,成本可能较低。目前,上市公司中以奥比中光、凌云光为代表的企业已经深入介入机器人视觉领域,并与部分机器人企业开展了合作。

3.惯性测量单元(IMU):惯性测量单元(IMU)是测量物体三轴姿态角(或角速率)以及加速度的装置,是人形机器人实现姿态感知、运动控制与自主平衡的核心传感器。IMU在人形机器人上的具体功能包括姿态估计与平衡控制、运动控制与轨迹规划、抗扰与地形适应、跌倒检测和传感器融合等方面。目前,上市公司中芯动联科的陀螺仪产品达到国际领先水平,覆盖消费级、战术级、导航级,应用领域包括车辆、飞行器的惯性导航和平台稳定。华依科技的IMU业务已进入大规模量产阶段,2024年获得了上汽集团旗下智己汽车的IMU定点。明皜传感(苏州固锝持股21.63%)在MEMS加速度计领域具有较强的市场竞争力。理工导航在IMU技术上也处于领先地位,主要生产军品,同时逐步向民用领域拓展市场。

4. 柔性触觉传感器:柔性触觉传感器又称为“电子皮肤”,是利用柔性材料的物理特性,将外部的力学量转换为电信息,从而实现对触觉感知的传感器产品。在人形机器人中,柔性触觉传感器有望率先应用于灵巧手,进行力、温度、纹理等多种类感知,实现精准操作。随着未来技术的发展,有望覆盖至人形机器人全身。目前,柔性触觉传感器正处于从实验研发过渡到产业落地阶段,部分头部企业已经处于研发和小批量应用阶段,并已在医疗设备、可穿戴设备等领域落地。例如,汉威科技早在2013年就开始布局柔性触觉传感器,现已构建了稳定的纳米敏感材料体系,掌握了柔性压阻、柔性压电、柔性电容、柔性汗液四大核心技术,具备了大面积阵列设计、敏感材料及导电墨水合成制备、大面积印刷电子批量制造等核心能力,拥有数条年产千万支柔性传感器的生产线。福莱新材开发的压阻式触觉传感器具有感知范围广、能用工业级设备批量制造、电路高度集成、抗干扰能力强、耐用可靠等特点,已与多家行业头部的灵巧手和本体机器人公司接触并送样测试,反馈良好。

三、产业链生态与企业布局

(一)宇树科技:高性价比与场景落地

宇树科技聚焦四足机器人与人形机器人的运动控制、视觉感知,技术路径强调高性价比与场景落地。其产品演进遵循“四足-人形-开源生态”的阶梯式路径。在四足机器人领域,宇树科技以Go1消费级机器狗打开民用市场,B系列工业机器人切入救援、巡检场景,累计销量超万台。2023年,按机器狗销量来看,宇树科技的市场份额为66.46%,按销售额来看,市场份额为42.74%。在人形机器人领域,宇树H1聚焦工业搬运,G1瞄准企业级服务,通过模块化设计实现快速场景适配。此外,宇树科技还开源强化学习代码库与数据集,降低行业准入门槛,形成技术市场双轮驱动。宇树科技的供应商/合作伙伴包括双林股份、曼恩斯特、道通科技、长盛轴承、华锐精密、创世纪、凌云光、宝通科技等。

(二)智元机器人:开源生态与模块化设计

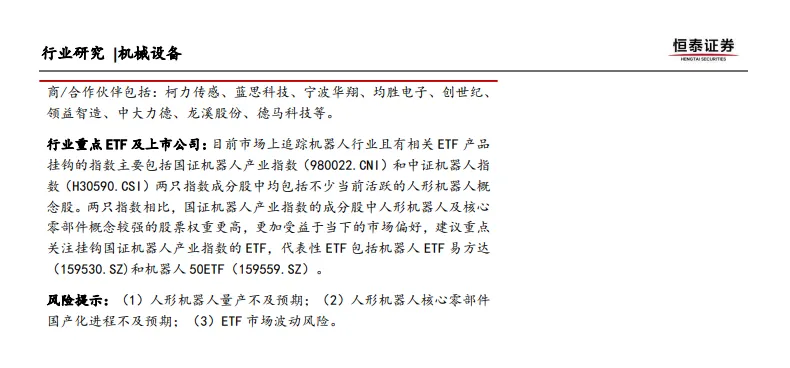

智元机器人以智元机器人为核心,打造全栈开源机器人平台,全栈技术涵盖“大脑”(大模型)、“小脑”(运控算法)、本体(自研模块化关节模组等),实现高度自主可控。智元机器人的产品主要包括远征系列和灵犀系列。远征系列面向工业、展厅讲解、营销客服等场景,具备高运动能力和适应性。灵犀系列则主打消费级应用,如科研教育、情感陪伴、文娱展演等。智元机器人的供应商/合作伙伴包括柯力传感、蓝思科技、宁波华翔、均胜电子、创世纪、领益智造、中大力德、龙溪股份、德马科技等。

四、行业重点ETF及上市公司

目前市场上追踪机器人行业且有相关ETF产品挂钩的指数主要包括国证机器人产业指数(980022.CNI)和中证机器人指数(H30590.CSI)。国证机器人产业指数的成分股中人形机器人及核心零部件概念较强的股票权重更高,更加受益于当下的市场偏好。建议重点关注挂钩国证机器人产业指数的ETF,代表性ETF包括机器人ETF易方达(159530.SZ)和机器人50ETF(159559.SZ)。此外,多家上市公司在人形机器人领域具有较强的竞争力,例如三花智控、拓普集团、绿的谐波、中大力德、斯菱股份、恒立液压、北特科技、贝斯特、五洲新春、双林股份、长盛轴承、步科股份、雷赛智能、卧龙电驱、曼恩斯特、奥比中光、天准科技、柯力传感、安培龙、汉威科技、福莱新材、华辰装备、秦川机床、华锐精密等。

五、风险提示

(一)人形机器人量产不及预期

人形机器人的量产需要克服诸多技术难题,包括关节模组的可靠性、传感器的精度与稳定性、控制系统的复杂性等。如果量产过程中出现技术瓶颈或生产成本过高,可能导致量产进度不及预期,影响企业的盈利能力和市场竞争力。

(二)人形机器人核心零部件国产化进程不及预期

目前,人形机器人部分核心零部件如高精度减速器、高性能电机、高端传感器等仍依赖进口。如果国产化进程不及预期,可能导致供应链不稳定,增加生产成本,影响人形机器人的产业化进程。

(三)ETF市场波动风险

投资挂钩人形机器人产业的ETF产品虽然具有分散风险的优势,但市场波动仍可能导致投资收益的不确定性。投资者需要关注市场动态,合理配置资产,降低投资风险。

六、结论

人形机器人产业正处于快速发展的关键时期,大额采购订单的涌现、资本市场的密集动作以及机器人盛会的接连举办,为人形机器人产业的发展注入了强大动力。核心零部件配置方案的逐步成形、传感器技术的不断进步以及产业链生态的不断完善,为人形机器人产业的未来发展奠定了坚实基础。然而,人形机器人量产不及预期、核心零部件国产化进程不及预期以及ETF市场波动风险等挑战仍需关注。未来,随着技术的不断突破和市场的逐步成熟,人形机器人有望在更多领域实现广泛应用,为人类社会的发展带来新的机遇和挑战。

2.添加汇策网小助手微信咨询,微信号HCWZH001

2.长按识别下图二维码,下载更多报告。