Cyber Security Market in Europe 2025-2029

欧洲网络安全市场报告(2025-2029)

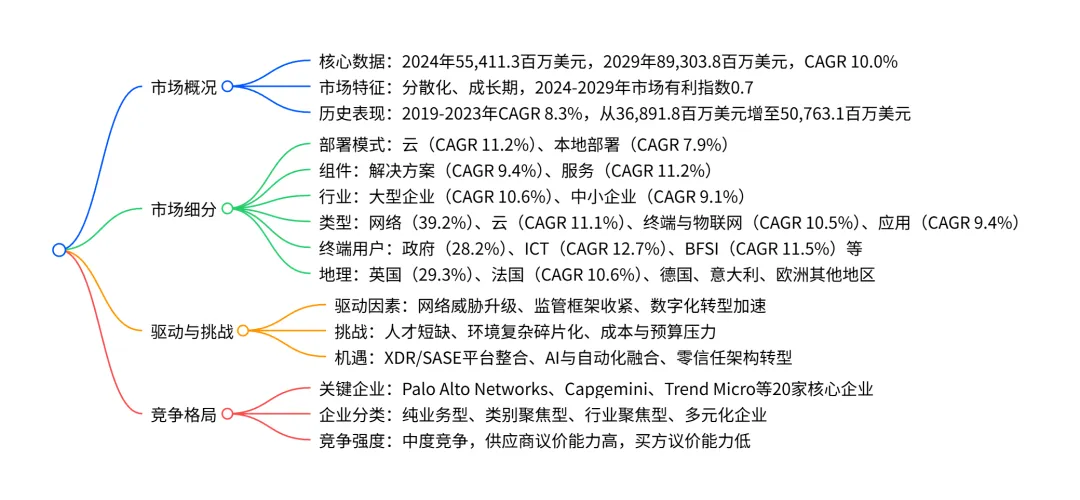

2024-2029 年,欧洲网络安全市场呈加速增长态势,2024 年市场规模达55,41130 万美元,预计 2029 年将增至89,30380 万美元,CAGR 为 10.0%,增量增长达33,89250 万美元;市场以分散化为特征,云部署(占 2024 年市场份额 62.3%)、解决方案(67.3%)、大型企业(59.3%)、网络安全类型(39.2%)、政府终端用户(28.2%)及英国地区(29.3%)为核心细分领域,ICT 终端用户(CAGR 12.7%)和云相关细分增长最快,驱动因素包括网络威胁升级、监管收紧及数字化转型,同时面临人才短缺、环境复杂和成本压力等挑战,市场竞争格局由全球巨头与欧洲本土企业共同主导。

一、市场核心数据

二、市场特征与格局

- 市场属性

生命周期:2024-2029 年持续处于成长期 市场结构:分散化,无绝对主导企业 市场有利指数:2024-2029 年维持 0.7,对企业友好 五力模型:供应商议价能力高、买方议价能力低、新进入者威胁低、替代品威胁低、竞争强度中度

- 竞争格局

核心企业:共覆盖 20 家企业,包括 Palo Alto Networks、Capgemini Service SAS、Trend Micro Inc. 等头部企业 企业分类:纯业务型(如 AO Kaspersky Lab)、类别聚焦型(如 Atos SE)、行业聚焦型、多元化企业(如 Deutsche Telekom AG) 影响力划分:9 家核心企业(欧洲市场收入为关键组成)、11 家贡献型企业(欧洲市场收入为非关键组成)

三、核心细分市场表现

(1)按部署模式

(2)按组件

(3)按行业

(4)按类型

(5)按终端用户

(6)按地理区域

四、市场驱动、挑战与机遇

- 核心驱动因素

网络威胁:复杂度与数量持续升级,勒索软件、供应链攻击等威胁频发 监管框架:GDPR、NIS2 Directive、DORA 等法规收紧,强制企业提升安全水平 数字化转型:云迁移、远程办公、IoT/OT 融合等扩大攻击面,催生安全需求

- 主要挑战

人才短缺:网络安全专业人才缺口大,中小企业及公共部门难以招募留存 环境复杂:安全工具碎片化,alert 疲劳问题突出,管理成本高 成本压力:先进安全解决方案价格高昂,中小企业预算受限

- 关键机遇

平台整合:XDR、SASE 等集成架构成为趋势,解决工具碎片化问题 技术融合:AI 与自动化深度应用于威胁检测、响应,提升运营效率 架构转型:零信任架构成为主流,推动身份认证、微分段等技术需求

4. 关键问题

问题 1:欧洲网络安全市场中,增长最快的细分领域(按终端用户)是什么?其核心增长逻辑是什么?

答案:增长最快的终端用户细分是ICT 领域,2024-2029 年 CAGR 达 12.7%,增量增长 8,890.7 百万美元,贡献 26.2% 的整体增量增长。核心逻辑:ICT 企业兼具 “安全消费者” 与 “安全提供者” 双重身份,需保护自身 5G、云基础设施等核心资产,同时作为 MSP/MSSP 为中小企业提供安全服务;此外,软件供应链安全需求升级及 NIS2 Directive 对数字基础设施提供商的严格监管,进一步驱动增长。

问题 2:2024-2029 年欧洲网络安全市场的核心增量贡献来源(按部署模式)是什么?该细分领域的核心优势是什么?

答案:核心增量贡献来源是云部署模式,贡献 71.6% 的整体增量增长(24,278.4 百万美元),CAGR 达 11.2%。核心优势:采用 SaaS 模式,将资本支出(CapEx)转为运营支出(OpEx),降低中小企业准入门槛;具备高扩展性,适配企业业务扩张与远程办公需求;外包平台管理与威胁更新,缓解人才短缺压力;Secure Access Service Edge(SASE)等架构适配分布式 workforce 安全访问需求。

问题 3:欧洲网络安全市场的竞争格局有何特征?头部企业的核心竞争优势体现在哪些方面?

答案:竞争格局特征:市场呈分散化,无绝对主导企业;竞争强度中度,供应商议价能力高(人才与核心技术稀缺),买方议价能力低(安全投入刚需性强);企业类型多元,涵盖全球科技巨头(如 Palo Alto Networks)、欧洲本土服务商(如 Capgemini)、专业安全创新企业(如 Darktrace)。头部企业核心优势:全球巨头具备全栈安全产品矩阵与强大研发能力;欧洲本土企业擅长合规咨询与数据主权适配,获政府与关键基础设施信任;专业创新企业聚焦AI 驱动威胁检测等细分技术,响应速度快。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;