“财报是用来排除企业的”!

文章如何像老唐一样审查财报实操指南系统性的讲解了审查财报的主要思路就是“1中心、3原则、4维度”。

文章金丰审财报之迈瑞医疗:这公司到底能不能放心拿? 严格审查了迈瑞医疗的财报(2020-2024 年的年报及2025前三季度数据)。

应研读群成员请求(如加群可在留言下扫码加入),今天我们用同样的方法来审查下海康威视,看到底靠不靠谱?!

一、海康威视介绍及审查规矩

1 海康威视与核心护城河

海康威视是全球安防监控行业绝对龙头,业务覆盖智慧安防、AIoT(人工智能物联网)、工业自动化等领域,产品远销 150 + 国家和地区,连续 12 年位居全球安防设备市场份额第一(2024 年市占率约 35%)。截至 2025Q3,公司总资产 1300 亿元,是国内科技制造领域 “硬实力 + 生态力” 兼具的标杆企业。

海康的竞争壁垒:

●全球绝对领先的市场地位与品牌壁垒:海康连续 12 年蝉联全球安防设备市场份额第一(2024 年市占率超 35%),在政府、大型企业等核心客户群体中形成了 “首选供应商” 的品牌认知,后发企业难以在短时间内撼动这一品牌心智。

●高强度研发构建的技术壁垒:海康长期维持行业顶尖的研发投入(累计专利超 1.2 万项),在 AI 视觉、物联网、边缘计算等核心技术领域领先行业,形成了 “底层算法 + 硬件产品 + 场景方案” 的完整技术体系。

●全域覆盖的渠道网络壁垒:海康的渠道体系具备 “国内深度渗透 + 海外本地化落地” 的双重优势,国内覆盖 90% 以上的基层政企、医疗、教育等客户,实现了下沉市场的全面触达;海外布局 150 + 国家的本地化渠道与服务团队,解决了不同区域的合规、适配问题。渠道网络需要长期的资源投入与运营沉淀,竞争对手难以快速复制。

●数据驱动的 AI 生态壁垒:安防场景产生的海量数据(日均处理超 10 亿条场景数据),成为其训练 AI 算法的核心资源,形成 “数据积累→算法优化→产品升级→更多数据” 的正向循环;同时,海康从安防延伸至智慧园区、智慧城市等 AIoT 场景,构建了跨行业的生态协同,进一步抬高了竞争门槛 —— 竞争对手既缺乏数据资源,也难以实现多场景的生态整合。

●高客户粘性与转换成本壁垒:海康的核心客户以政府、大型企业为主,安防系统涉及兼容性、后续维护、数据安全等关键需求,客户更换供应商的成本极高(包括系统重构、数据迁移、适配调试等)。这种 “高转换成本” 使得客户与海康形成长期稳定的合作关系,保障了营收的持续性。

●规模效应带来的成本壁垒:作为行业龙头,海康在采购、生产、交付环节具备显著规模效应:采购端对上游供应商的议价能力强,可降低核心零部件成本;生产端庞大的产能布局(全球多个生产基地)保障了订单交付效率,同时摊薄固定成本;这种成本优势让海康既能以高性价比产品抢占市场,也能在价格竞争中压制中小对手。

2 审查规矩

●1 个中心:财报就是用来排除企业的;

●3 个原则:

长期视角:3-5 年数据对比,避免短期波动误导;

同行对比:不同行业指标标准不同,不跨行业乱判;

业务穿透:每个异常指标都要找到对应的业务原因,不凭空猜测。

●4 个维度

分别从现金流、负债、存货、应收账款四个维度综合对企业的财报进行找茬。

二、现金流是不是真实,造血强不强?!

现金流是企业的 “血液”,净利润可以做假,经营现金流很难造假。审查的核心就是现金流是否真实,造血强不强关键在于是否覆盖支出和现金流结构是不是合理。

我们提取了财务报表中(不限于三大表,也包含附注内容)中包含货币资金,营业收入,营业成本,净利润,归母净利润,扣非净利润,经营活动产生的现金流量净额OCF,销售商品、提供劳务收到的现金,投资活动产生的现金流量净额ICF,购建固定资产、无形资产和其他长期资产支付的现金,取得子公司及其他营业单位支付的现金净额,筹资活动产生的现金流量净额,分配股利、利润或偿付利息支付的现金,归属于母公司股东权益总计、短期借款、长期借款等数据,得出审查指标:

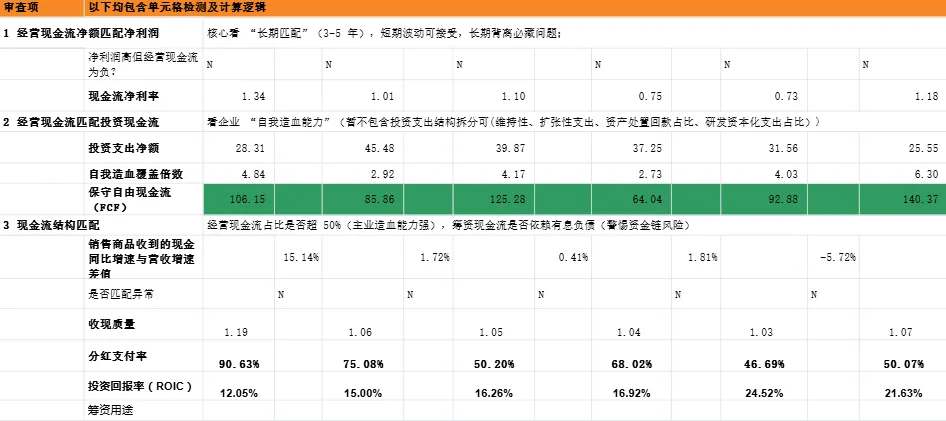

1 现金流净利率

经营现金流净额 / 净利润的一个比值,可以看出海康这 5 年的比值大都在 1.1以上,也就是说 “每赚 1 块钱净利润,经营现金流能收回 1块1还多,同时今年相比往年还在变好,说明经营现金流方面表现优异。

2 自我造血覆盖倍数及现金流

自我造血覆盖倍数计算逻辑:经营现金流净额 ÷ 投资活动产生的现金流量净额

保守现金流:经营现金流净额 - 购建固定资产、无形资产和其他长期资产支付的现金-取得子公司及其他营业单位支付的现金净额;加保守二字是因为这里实际会得出一个较小值,也就是公司实际取得的自由现金流要多与这个。而这样更容易看出一些问题

可以看到海康自我造血覆盖倍数基本稳定在4倍以上,保守现金流也在经历了波折后向好,主要原因是购建固定资产、无形资产和其他长期资产支付的现金这项支出比2024年少了16亿(等年底财报出来大概率会更好)。

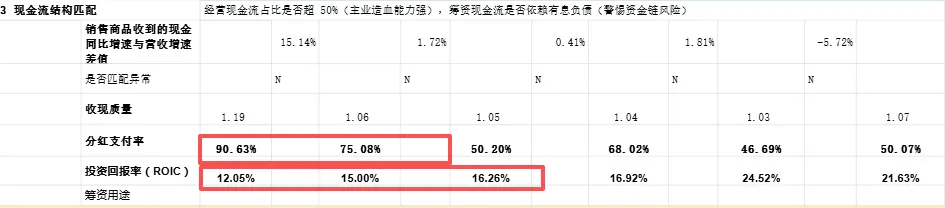

3 现金流结构

结构方面我们重点看收现质量、分红支付率及ROIC。

收现质量计算逻辑:销售商品收到的现金 / 营收,长期在1以上,目前最新值是1.19,说明公司收到的现金始终大于营业收入,而不是靠造假。

分红支付率在稳健提高,已经达到了90%的支付率,这在科技类制造业很少见。消费公司伊利曾有这种表现。公司持续提高对股东的现金回报,在A股这个大杂烩里是优质公司的表现。

不过需要注意的ROIC有在走低,近两年海康的创新业务占比在上升都会影响,这里不再详细展开(后续希望有篇文章会专门来解读)。

三、有息负债规模怎样,有没风险?!

负债这块审查主要看有息的债务规模,占比,有没有风险。我们提取了以下数据:

短期借款,长期借款,有息负债总计,资产总计,应付账款,预收款项,合同负债,无息负债总计,归属于母公司股东权益总计,利息费用,利息收入,营业利润,EBIT息税前利润,取得借款收到的现金,偿还债务所支付的现金等。

海康的有息负债明显比迈瑞高了些,截止到三季度最新值为66亿。不过从有息负债占比看也仅有5%出头,利息覆盖倍数、短债占货币资金比例看都还是稳定的。

有息负债规模小:2025Q3 有息负债仅 66 亿元,占总资产比例5%;

偿债能力极强:经营现金净额对有息负债的覆盖倍数在2倍以上,短债由于多了一个一年内到期的非流动负债而增加导致短债占比有提高,占货币资金也只有14%,不存在偿债风险,财务结构稳健。

四、存货是不是卖不出去,是不是会贬值?!

存货积压是制造业常见风险,海康的存货管理表现优秀。

我们提取了以下数据:

存货,存货跌价准备(年度或半年报最新值),存货余额,无形资产,固定资产,资产减值损失(新),产成品占比,毛利率(%),净利率(%),购买商品、接受劳务支付的现金等。

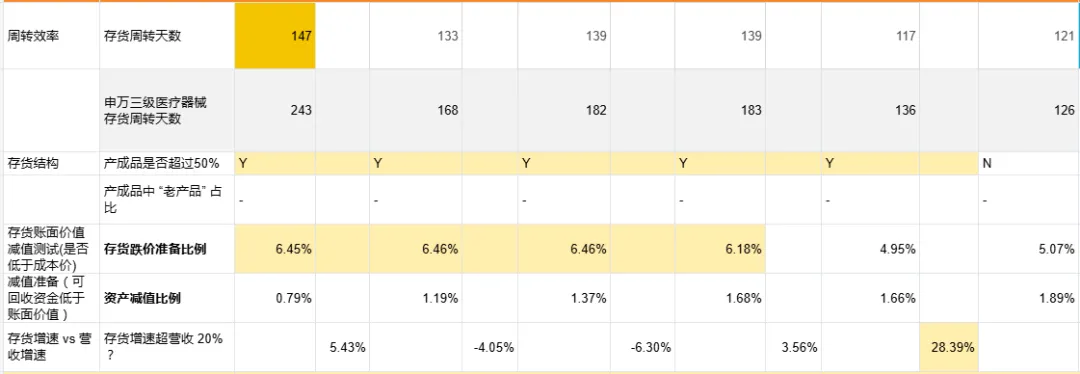

1 存货结构及周转天数

存货结构产成品占存货比例从2024年占比超过60%,需要持续关注。

存货周转天数147天(新浪数据),比之前有上升,但相比行业水平243天依然优秀。

2 减值风险

存货跌价准备比例计算逻辑:存货跌价准备 / 存货余额,目前稍微偏高一些,超过了6%需要观察年报是否有改善。

资产减值比例计算逻辑:资产减值损失(新) / (存货余额+固定资产+无形资产)

该值常年比较稳定,目前低于1%,公司的存货、固定资产及无形资产减值稳定,目前没有风险。

五、应收账款能不能收回来?!

我们提取了以下数据:

应收账款,坏账准备(如果没有则参考以上一周期),坏账计提比例(如果没有则参考以上一周期),应收票据,应收账款和合同

资产期末余额前五大客户占比,应收账款明细,应收账款余额,信用减值损失(新)。

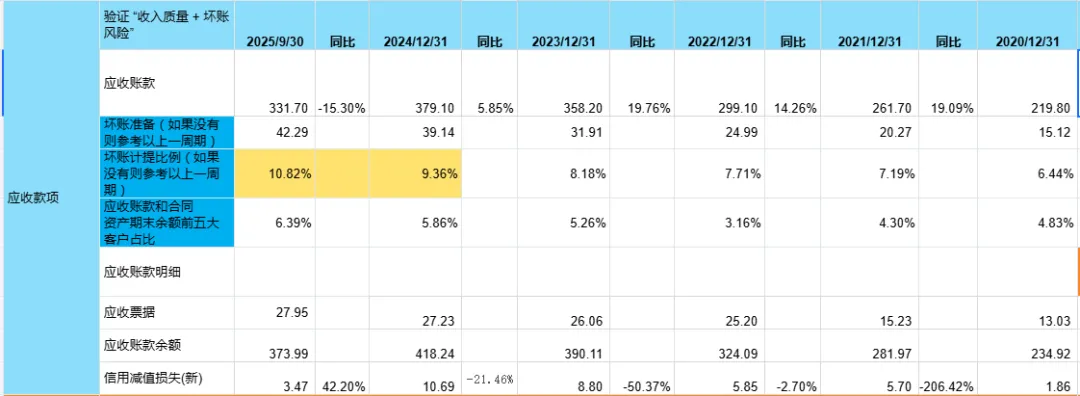

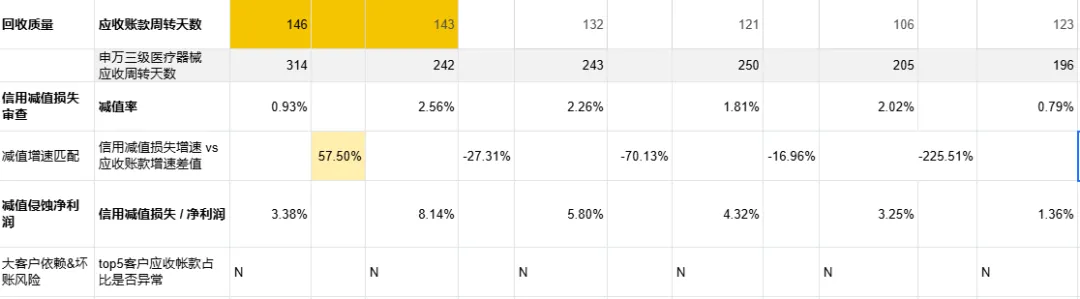

1 应收质量

应收营收比:应收账款 / 营收。该值之前稳定在40%以下,目前已经达到50%,说明应收占比在提升。同时坏账准备集体比例由之前的7%提升到了10%。

应收帐款周转天数从120左右提升到最新的146天,但相比行业最新平均水平的314天优秀很多。Top5大客户应收账款占比不高,没有依赖某个大客户。

2 信用减值

减值率:信用减值损失 / 应收账款余额。该值稳定,目前在1%以下,也就是说公司认为这些应收账款发生信誉减值的概率不高,毕竟客户大多是政府、央企事业单位等,由于各地财政收支等原因影响了暂时的回款。

信用减值损失 / 净利润的影响比例看,目前稳定在3%左右,相对稳定。相信随着国家政策提振以及地方债务进展看,2026年或有好转表现。

写在最后

通过审查,海康威视是一家现金流充裕、负债风险低、供应链管理优秀、应收账款良好的公司,有些指标需要在年报时关注,相信随着2026年政策及地方财务跟上,海康各项指标向好。

海康威视经过几十年发展早已从早期的具备硬件规模优势的公司向“技术+数据+生态”综合壁垒演进的公司。海康以硬件、视觉算法、大模型、平台等全栈技术支撑场景落地,以规模效应降低成本,以政企合作锁定需求,通过生态闭环构建起了长期的增长动能。尽管面临华为等跨界竞争和地缘政治风险,但其在安防领域、智能物联领域的全链条能力仍具备深厚竞争优势,甚至有一些东西是其他厂商不具备或需要长期才能获取的。

好文还需好人品,红心点亮暖人心♥️,好文分享给朋友,投资路上有好运?

关注本号不迷路,评论区扫码可入伙。走价投,一起慢慢富~