Industrial Automation Market in North America 2025-2029

北美工业自动化市场报告(2025-2029)

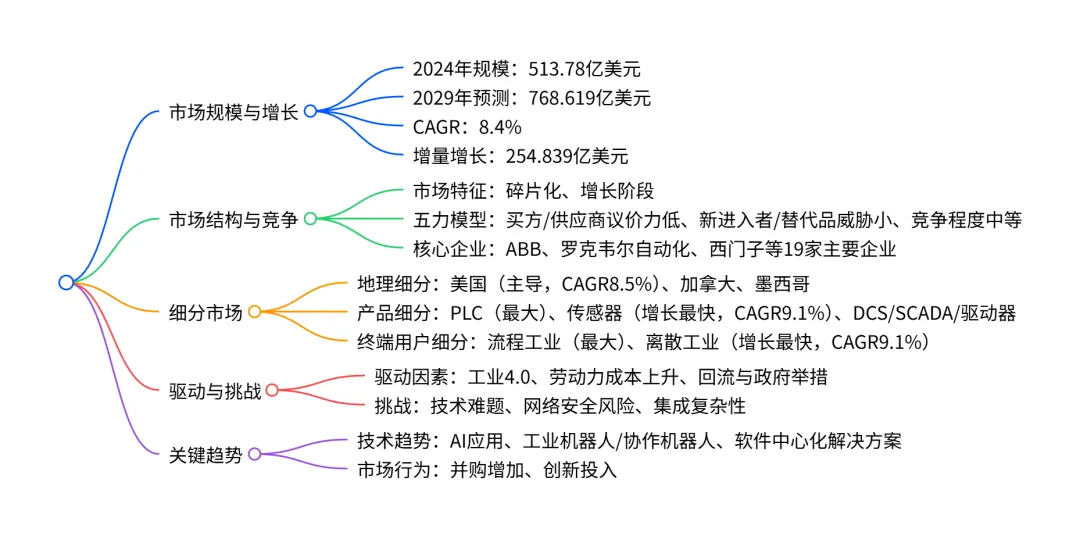

2024-2029 年,北美工业自动化市场将保持稳健增长,2024 年市场规模为 513.78 亿美元,2029 年预计达 768.619 亿美元,CAGR 为 8.4%,增量增长 254.839 亿美元;市场呈碎片化结构,竞争程度中等,买方与供应商议价能力均较低,新进入者和替代品威胁小;美国是最大且增长最快的区域市场(CAGR 8.5%),PLC是最大产品 segment(2029 年市场份额 25.9%),传感器是增长最快的产品 segment(CAGR 9.1%),流程工业是最大终端用户 segment(2024 年市场份额 67.2%),离散工业是增长最快的终端用户 segment(CAGR 9.1%);驱动因素包括工业 4.0 adoption、劳动力成本上升与短缺、回流与政府举措,主要挑战为技术难题、网络安全风险和集成复杂性,ABB、罗克韦尔自动化、西门子等是核心企业。

一、市场整体概况

核心规模与增长:2024 年北美工业自动化市场规模为513.78 亿美元,预计 2029 年达到768.619 亿美元,2024-2029 年复合年增长率(CAGR)为8.4%,增量增长达254.839 亿美元,相当于 2024 年市场规模的 50%。 历史表现:2019-2023 年,市场从 423.325 亿美元增长至 477.217 亿美元,增量增长 53.892 亿美元,CAGR 为 3.0%。 市场特征:2024 年处于增长阶段,市场结构呈碎片化;参与者以创新和并购为主要市场行为,监管控制力度高, disruption 威胁中等。

二、市场细分详情

(一)地理细分

关键亮点:美国是最大且增长最快的区域市场,主导北美市场增长;墨西哥增长最慢。

(二)产品细分(核心产品包括 PLC、DCS、SCADA、驱动器、传感器)

关键亮点:PLC 是最大产品 segment,传感器是增长最快的产品 segment(CAGR 9.1%),DCS 增长最慢(CAGR 8.0%)。

(三)终端用户细分

关键亮点:流程工业是最大终端用户 segment(涵盖石油天然气、化工、制药等),离散工业是增长最快的终端用户 segment(涵盖汽车、航空航天、电子等)。

三、市场驱动、挑战与趋势

核心驱动因素

工业 4.0 与智能制造 adoption:整合 IoT、AI、大数据等技术,实现实时监控、预测性维护和数字孪生应用。 劳动力成本上升与短缺:北美劳动力薪资增长、老龄化导致劳动力缺口,推动企业采用自动化替代人工。 回流与政府举措:美国《芯片与科学法案》《通胀削减法案》、加拿大先进制造超级集群计划等,刺激本土制造业自动化投入。

主要挑战

技术难题:工业 4.0 带来的实时数据通信、多节点复杂设计等控制层面问题。 网络安全风险:IIoT 和云自动化增加工业网络暴露风险,SCADA 系统成为主要攻击目标。 集成复杂性: legacy 系统与现代自动化技术的兼容性差,缺乏统一通信协议,需额外投入 middleware 和人员培训。

关键趋势

技术应用:AI 优化生产流程、预测性维护;工业机器人与协作机器人(cobots)普及;软件中心化解决方案(如无代码视觉检测系统)兴起。 市场行为:并购活动增加(如罗克韦尔收购 Clearpath Robotics、 Emerson 收购 NI),企业通过并购扩充技术 portfolio。

四、竞争格局

核心企业:共涵盖 19 家主要企业,包括ABB、罗克韦尔自动化、西门子、Emerson、霍尼韦尔等,均为全球布局企业,北美市场收入对其整体营收为 “贡献型” 而非核心依赖。 企业定位:多数企业为 “类别聚焦型”(如 ABB、罗克韦尔),部分为 “行业聚焦型”(如霍尼韦尔、博世),市场无绝对主导企业,竞争程度中等。 竞争焦点:产品质量、合规性、创新能力是核心差异化因素,研发、资本支出(capex)和技术是企业关键投入方向。

关键问题与答案

问题 1:北美工业自动化市场的核心增长动力是什么,这些动力如何影响市场规模扩张?

答案:核心增长动力包括三大类:一是工业 4.0 与智能制造的广泛 adoption,通过 IoT、AI 等技术提升生产效率和灵活性,推动企业自动化升级;二是劳动力成本上升与持续的劳动力短缺,迫使企业以自动化替代人工以维持盈利能力;三是回流政策与政府激励,如美国《芯片与科学法案》提供 520 亿美元半导体制造补贴,直接刺激自动化设备需求。这些动力共同推动市场从 2024 年 513.78 亿美元增长至 2029 年 768.619 亿美元,CAGR 达 8.4%,增量增长 254.839 亿美元。

问题 2:北美工业自动化市场各细分领域(地理、产品、终端用户)的增长差异如何,企业应重点布局哪些领域?

答案:增长差异显著:地理层面,美国(CAGR 8.5%)增长最快,贡献 79.8% 增量,墨西哥(CAGR 7.5%)增长最慢;产品层面,传感器(CAGR 9.1%)增长最快,PLC(26.2% 增量贡献)规模最大;终端用户层面,离散工业(CAGR 9.1%)增长最快,流程工业(63.9% 增量贡献)规模最大。企业应重点布局:地理上聚焦美国市场;产品上加大传感器和 PLC 的研发与推广;终端用户上深耕离散工业中的汽车、航空航天领域,以及流程工业中的石油天然气和制药领域。

问题 3:北美工业自动化市场的竞争格局有何特点,企业面临的主要竞争压力来自哪些方面?

答案:竞争格局特点:市场呈碎片化结构,无绝对主导企业;19 家核心企业以全球布局的 “类别聚焦型” 和 “行业聚焦型” 为主,竞争程度中等;产品质量、合规性和创新是核心差异化维度。企业面临的主要竞争压力:一是同行竞争,头部企业通过并购(如 Emerson 收购 NI)和技术创新(如 AI 驱动解决方案)扩大市场份额;二是技术迭代压力,需持续投入研发以应对工业 4.0 带来的技术变革;三是客户需求变化,客户对自动化系统的集成性、安全性和灵活性要求不断提升,倒逼企业优化产品与服务。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

XXX

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;