Dental Implants Market in China 2025-2029

中国种植牙市场报告(2025-2029)

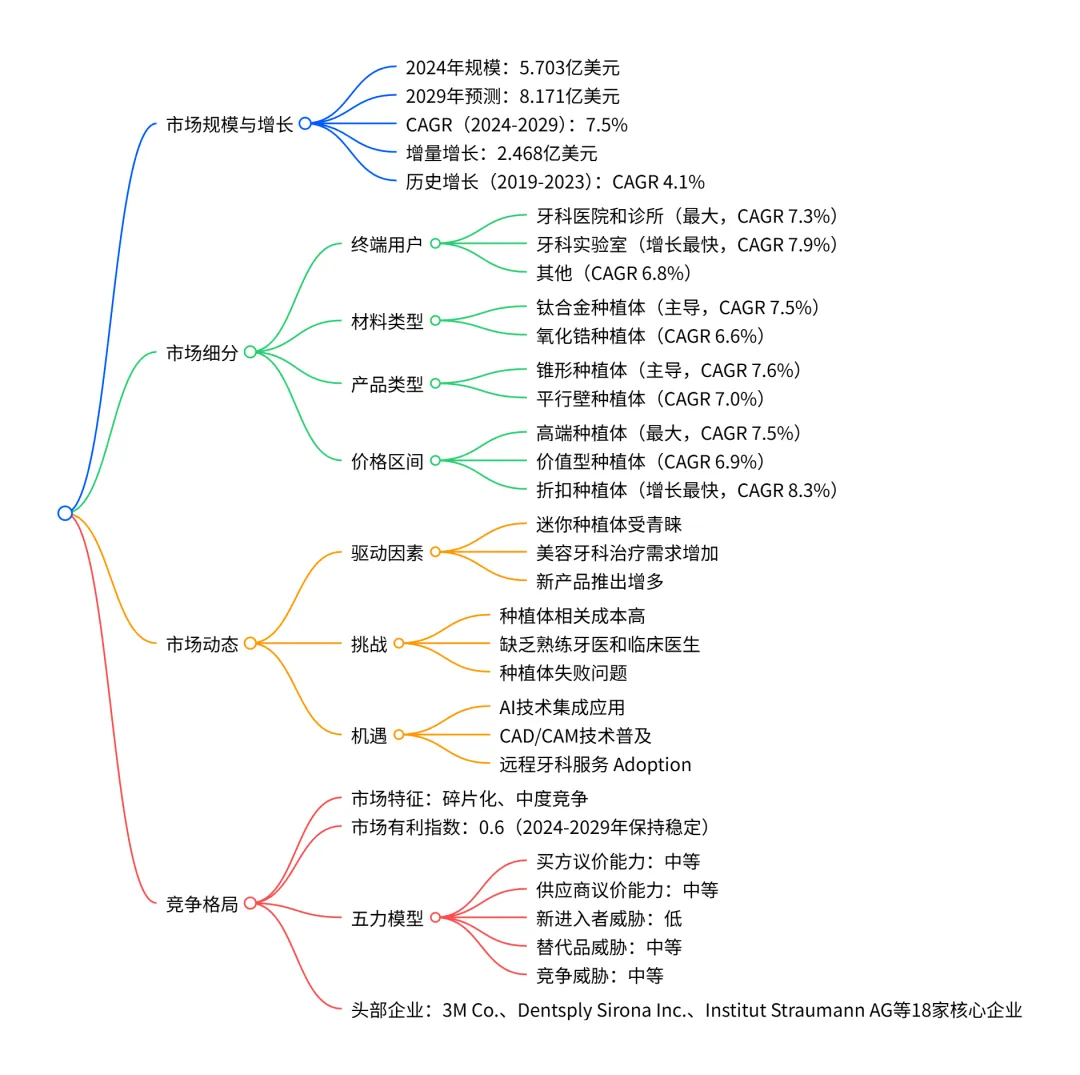

中国种植牙市场 2024 年规模达5.703 亿美元,2029 年预计增至8.171 亿美元,2024-2029 年 CAGR 为7.5%,增量增长2.468 亿美元;市场呈碎片化竞争格局,牙科医院和诊所是最大终端用户(2024 年占比 65.4%),钛合金种植体主导材料市场(2024 年占比 91.1%),锥形种植体是主要产品类型(2024 年占比 70.3%),折扣种植体增长最快(CAGR 8.3%);驱动因素包括迷你种植体普及、美容牙科需求上升,挑战主要是高成本和专业人才短缺,AI 技术和 CAD/CAM 技术为市场带来创新机遇,头部企业包括 3M Co.、Dentsply Sirona Inc. 等。

一、市场整体概况

规模与增长 2024 年市场规模:5.703 亿美元,2029 年预计达到8.171 亿美元,2024-2029 年期间增量增长2.468 亿美元,年复合增长率(CAGR)为7.5%。 年度增长率:2025 年 6.89%,2026 年 7.15%,2027 年 7.44%,2028 年 7.74%,2029 年 8.07%,增长势头持续加快。 历史表现:2019-2023 年市场规模从 4.557 亿美元增长至 5.348 亿美元,增量 7910 万美元,CAGR 为 4.1%。 市场特征 市场结构:碎片化,2024-2029 年保持不变。 生命周期:处于增长阶段,企业核心行为以创新为主,并购活动较少。 监管环境:高度监管,市场有利指数稳定在 0.6,对企业而言市场环境中性偏友好。

二、市场细分详情

按终端用户细分(2024-2029 年)| 细分领域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 牙科医院和诊所 | 65.4% | 65.0% | 7.3% | 1.579 | 64.0% |

| 牙科实验室 | 28.8% | 29.4% | 7.9% | 0.76 | 30.8% |

| 其他 | 5.8% | 5.6% | 6.8% | 0.129 | 5.2% |

按材料类型细分(2024-2029 年)| 细分领域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 钛合金种植体 | 91.1% | 91.4% | 7.5% | 2.275 | 92.2% |

| 氧化锆种植体 | 8.9% | 8.6% | 6.6% | 0.193 | 7.8% |

按产品类型细分(2024-2029 年)| 细分领域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 锥形种植体 | 70.3% | 70.9% | 7.6% | 1.781 | 72.2% |

| 平行壁种植体 | 29.7% | 29.1% | 7.0% | 0.687 | 27.8% |

按价格区间细分(2024-2029 年)| 细分领域 | 2024 年市场份额 | 2029 年市场份额 | CAGR | 增量增长(亿美元) | 增量贡献占比 |

| 高端种植体 | 46.2% | 46.4% | 7.5% | 1.152 | 46.7% |

| 价值型种植体 | 35.6% | 34.7% | 6.9% | 0.808 | 32.7% |

| 折扣种植体 | 18.1% | 18.9% | 8.3% | 0.508 | 20.6% |

三、市场驱动、挑战与机遇

驱动因素(影响程度均为中等) 迷你种植体需求上升:适用于骨量有限患者,手术侵入性小、成本较低。 美容牙科治疗增多:消费者对牙齿美观需求增长,推动种植体需求。 新产品推出频繁:企业持续创新,丰富产品矩阵。 挑战因素 高成本(影响程度高):钛合金、氧化锆等材料价格高,手术及术后咨询费用昂贵。 专业人才短缺(影响程度中等):缺乏熟练的牙医和临床医生。 种植体失败问题(影响程度中等):部分患者出现种植体适配不良等问题。 核心机遇 AI 技术集成:提升诊断准确性、个性化治疗规划及手术精度,代表企业如 Aidencare。 CAD/CAM 技术应用:优化种植体设计与制造,提高定制化水平和手术效率。 远程牙科服务普及:拓展服务覆盖范围,提升患者就医便利性。

四、竞争格局

五力模型分析(2024-2029 年无变化) 买方议价能力:中等,牙科专业人士选择多样,但依赖头部企业的技术型产品。 供应商议价能力:中等,原材料供应商数量适中,部分企业垂直整合供应链。 新进入者威胁:低,需高额资本投入和严格的 CFDA 认证,现有企业品牌认可度高。 替代品威胁:中等,传统假牙、牙桥等替代品在舒适度和功能性上不及种植体。 竞争威胁:中等,市场参与者众多,企业以产品创新、质量和价格为竞争核心。 核心企业 头部企业包括 3M Co.、Dentsply Sirona Inc.、Zimmer Biomet Holdings Inc.、Institut Straumann AG 等 18 家企业。 企业类型以 “类别聚焦型” 为主,多数企业牙科种植体业务为非核心收入来源,市场影响力中等。

关键问题与答案

问题 1:中国种植牙市场未来 5 年的增长潜力如何?核心增长动力是什么?

答案:增长潜力显著。2024-2029 年市场规模将从 5.703 亿美元增至 8.171 亿美元,CAGR 达 7.5%,增量增长 2.468 亿美元。核心增长动力包括三方面:一是迷你种植体因适配骨量有限患者、手术侵入性小而持续普及;二是消费者对牙齿美观的需求上升,推动美容牙科相关种植体治疗增多;三是企业频繁推出新产品,叠加 AI、CAD/CAM 等技术创新,提升产品性能和治疗效率,刺激市场需求。

问题 2:中国种植牙市场的细分领域中,哪些细分赛道具有最高的投资价值?依据是什么?

答案:最具投资价值的细分赛道包括三个:① 牙科实验室终端:作为增长最快的终端用户 segment,2024-2029 年 CAGR 达 7.9%,市场份额从 28.8% 提升至 29.4%,增量贡献 30.8%,受益于牙科诊所合作需求增加;② 钛合金种植体材料:占据 91% 以上市场份额,2024-2029 年增量贡献达 92.2%,凭借优异的生物相容性和耐用性,仍是市场主流选择;③ 折扣种植体价格区间:CAGR 高达 8.3%,市场份额持续提升,契合部分消费者对高性价比产品的需求,增长潜力突出。

问题 3:中国种植牙市场的竞争格局有何特点?新进入者面临的主要壁垒是什么?

答案:竞争格局呈现 “碎片化、中度竞争” 特点:市场参与者包括国际巨头和本土企业,以类别聚焦型企业为主,多数企业种植体业务非核心收入来源,头部企业通过技术创新和品牌优势占据主导地位,市场有利指数稳定在 0.6。新进入者面临三大核心壁垒:① 资本壁垒:建立 manufacturing 设施和研发体系需高额资本投入;② 监管壁垒:需通过严格的 CFDA 认证,产品质量和安全性要求高;③ 市场壁垒:现有企业已积累较强的品牌认可度和客户信任,新进入者难以快速获取市场份额。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;