台积电财报炸穿天花板:1.8万亿市值背后,AI芯片代工的垄断逻辑

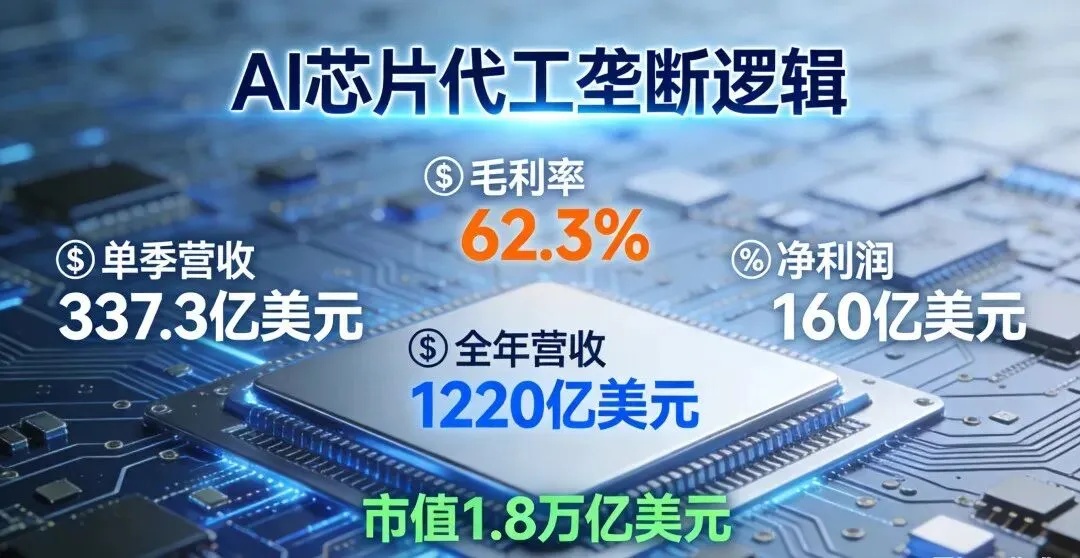

2026年1月15日,台积电2025财年第四季度财报重磅发布:单季营收337.3亿美元(同比+25.5%),净利润160亿美元(同比+35%),毛利率飙升至62.3%,全年营收突破1220亿美元(同比+35.9%)。强劲业绩直接推动其美股暴涨6%,总市值突破1.8万亿美元,同时带动阿斯麦、英伟达等产业链企业集体走强。这份财报背后,是三大核心信号:先进制程主导行业定价权、AI需求成为增长引擎、全球化产能布局锁定未来优势。作为全球半导体产业的"压舱石",台积电的表现不仅是企业自身的胜利,更改写着AI硬件生态的竞争规则。你认为台积电接下来最该警惕的风险是什么?是技术迭代瓶颈、地缘政治干扰还是竞争对手的弯道超车?欢迎在评论区留下观点。一、基本面拆解:77%先进制程占比,撑起62%毛利率

台积电的盈利神话,源于技术与规模的双重壁垒。从发展历程来看,其从1987年成立至今,始终聚焦晶圆代工主业,避开终端产品竞争,逐步构建起制程领先优势——2018年率先量产7nm,2022年实现3nm量产,2026年将启动2nm规模量产,技术迭代速度始终领先行业半年以上。财务数据更能体现其统治力:2025年第四季度,3nm、5nm、7nm制程分别贡献28%、35%、14%的晶圆营收,7纳米及以下先进制程合计占比达77%,较2024年的69%大幅提升。高毛利的先进制程持续放量,推动公司毛利率稳定在60%以上,远超行业平均40%的水平,甚至目标长期维持56%以上毛利率和25%以上ROE。产能布局同样激进,2026年资本支出预计高达520-560亿美元,其中70%-80%投向先进制程,美国亚利桑那、日本熊本等海外工厂陆续量产,加上中国台湾本土2nm工厂筹备,形成全球协同产能网络。二、行业格局:台积电的"独角戏",对手差距持续拉大

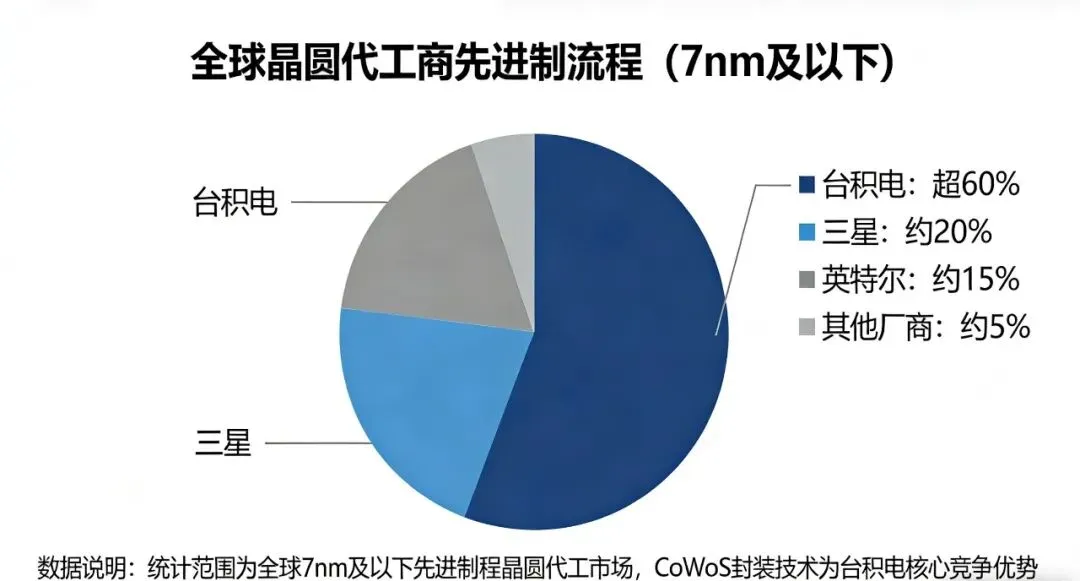

当前全球晶圆代工市场,呈现明显的"一超多强"格局,台积电的领先优势远超想象:- 与三星的直接对决中,台积电完全占据上风。尽管三星3nm/2nm良率已突破40%,但性能表现未达大客户预期,英伟达等企业仍坚定选择台积电代工。为争夺订单,三星不得不将先进制程定价压低30%,但仍难以撼动台积电的客户粘性——苹果、英伟达、AMD等顶级企业的尖端芯片,几乎全部由台积电独家供应。

- 中芯国际等中国代工厂虽在成熟制程领域快速追赶,国产替代率已提升至25%,但在先进制程上仍有代差。中芯国际N+2制程(等效5nm)虽实现量产,但受设备限制,良率和成本控制难以与台积电匹敌,且暂无法进入高端AI芯片供应链。

行业分析师指出:"台积电的竞争优势已从单一制程领先,升级为'制程+封装+产能'的系统能力。其CoWoS先进封装技术占全球市场份额超60%,与先进制程形成协同效应,这是竞争对手短期内无法复制的。"三、增长逻辑:AI需求是真红利,10%营收占比只是起点

台积电财报的最大亮点,是AI业务的爆发式增长。2025年,AI相关营收已占总营收的10%以上,成为继消费电子、汽车电子后的第三大增长引擎。这一数据背后,是真实的需求支撑:魏哲家在业绩说明会上透露,通过与云服务商、终端企业的深度沟通,确认AI已带来实际业务增长——某超大规模计算厂商的社交媒体软件因AI优化实现用户量持续增长,而台积电自身应用AI后,晶圆厂生产力提升1%-2%,这对巨头而言相当于"白赚的利润"。需求端的爆发还在持续。2026年全球AI芯片市场规模已达1200亿美元,预计2027-2030年CAGR将达22%,大模型训练、边缘智能、自动驾驶等场景对高性能芯片的需求,直接转化为对3nm、2nm先进制程的刚性需求。台积电预计2026年第一季度营收同比增长38%,核心驱动力正是AI芯片代工订单的持续落地。四、风险与机遇:560亿资本支出背后的甜蜜烦恼

- 技术瓶颈压力:2nm以下制程逼近物理极限,研发成本激增,单节点研发费用已突破10亿美元,量子隧穿效应、散热等问题亟待解决。

- 地缘政治干扰:全球供应链呈现"区域化"趋势,美国、欧盟的产业政策要求推动本土制造,台积电海外建厂需平衡成本与合规风险。

- 产能匹配考验:当前硅片供应已成为AI客户的核心瓶颈,但新建晶圆厂面临电力、冷却系统等配套设施制约,产能释放速度能否跟上需求增长存疑。

机遇同样明确:一是2nm量产将进一步拉开与竞争对手的差距,预计2026年贡献营收占比将达15%以上;二是先进封装技术渗透率提升,CoWoS等技术将成为性能提升的关键,2030年市场占比预计超65%;三是汽车电子、绿色能源等新兴场景,将带来特殊制程芯片的增量需求。结尾:核心观点总结

台积电的"炸裂财报",本质是AI时代"算力为王"的必然结果——先进制程的垄断地位,使其成为产业链的价值分配核心。未来3年,2nm量产、AI需求放量、全球化产能落地将支撑其持续领跑,但技术瓶颈与地缘风险仍需警惕。互动投票:你认为台积电2026年最大增长动力来自?