一、本报告概述。

2025Q2全球半导体销售额589.8亿美元,同比+27%,环比+3.5%,再创单月纪录;同期中国半导体融资253起、总金额148.94亿元,环比+78%/+18%,同比+95%/+64%,呈现“周期上行+资本井喷”双轮驱动。报告从销售、政策、融资、赛道、趋势五维度系统梳理,核心结论:AI与先进制程溢出效应带动全链条复苏,国产替代主线下的光电、存储、通信芯片成为吸金高地,大额战略融资与Pre-IPO集中出现,行业进入“技术+资本”收获期。

二、第一章:半导体季度概览

全球销售额连续三个月刷新高,5月达589.8亿美元,同比+27%,增速较4月再抬升4.3pct;DXI指数季末冲至10.2万点,DDR4现货价季内最大涨幅150%,TrendForce预计Q3再涨≥20%。台积电HPC收入占比59%,AI加速器收入预计年翻倍;恩智浦订单/库存比回升,成熟制程出现补库信号,验证“先进制程拉动—成熟制程修复”传导链。

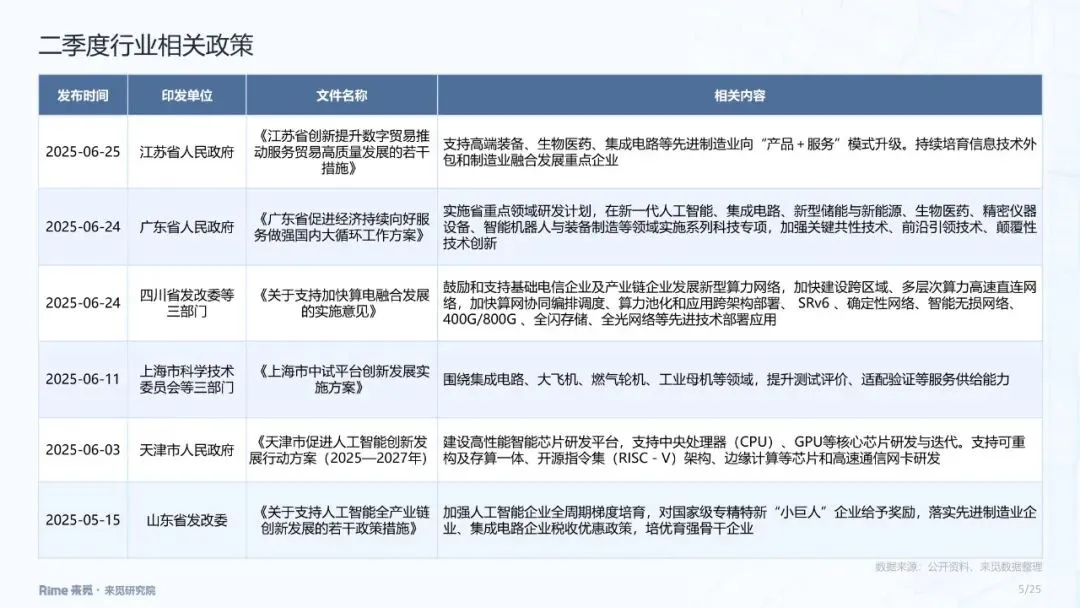

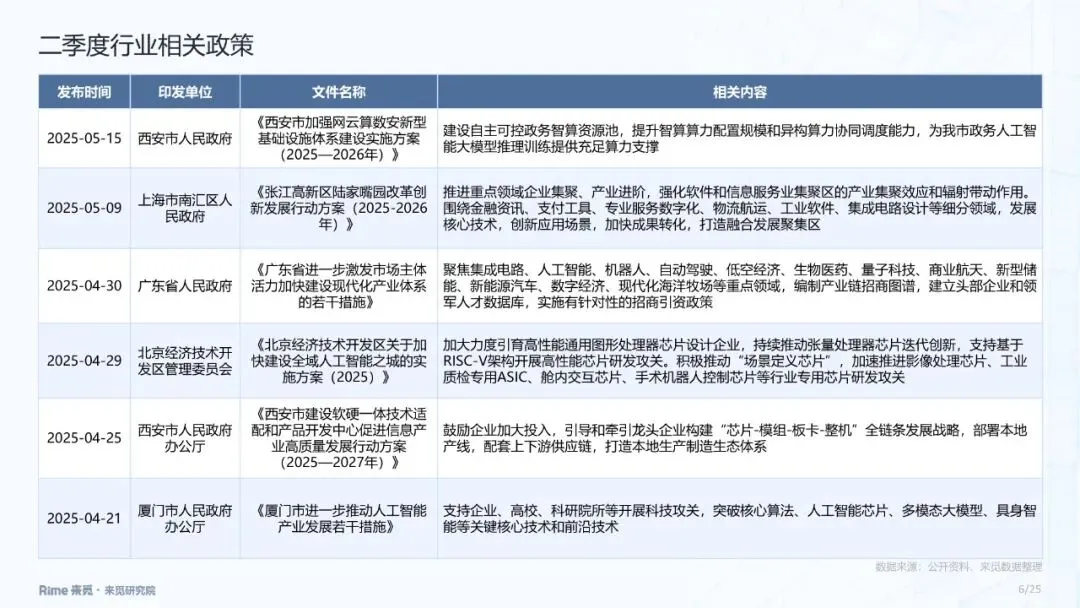

三、第二章:二季度行业相关政策

6省2市10份文件直指“集成电路+AI”融合:江苏、广东分别安排数字贸易、省重点研发专项;上海、北京经开区明确支持RISC-V、GPU、ASIC等高性能芯片研发;天津、西安提出千P级智算池+国产芯片替代路线。政策端合计新增意向资金规模超200亿元,形成“流片—封测—算力—应用”全链激励。

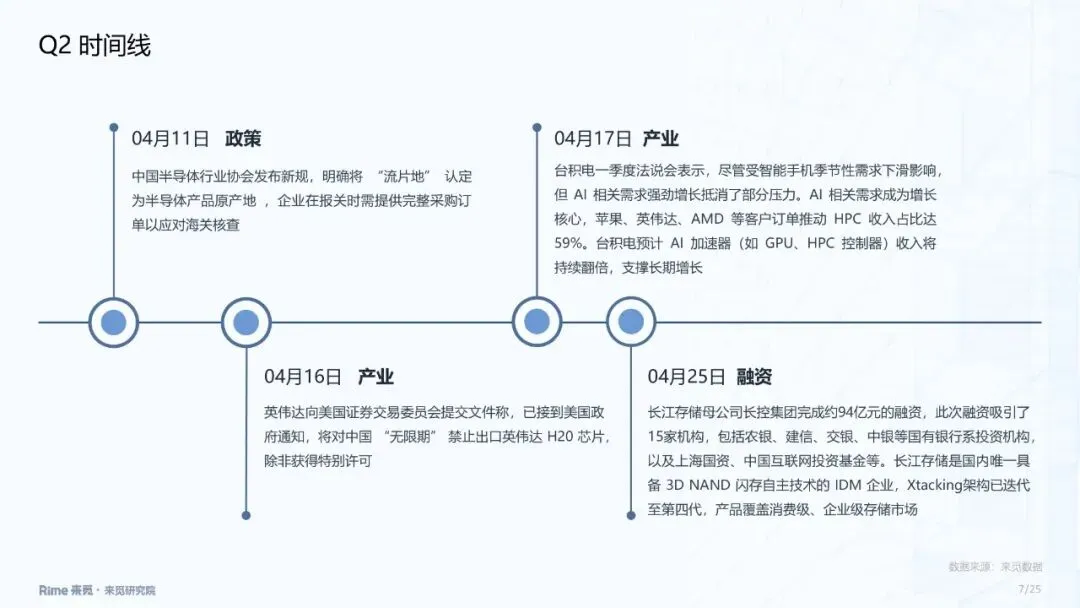

四、第三章:Q2时间线

4月25日长控集团战略融资94亿元,创年内单笔纪录;4月16日英伟达H20对华出口被“无限期冻结”;5月13日深创投50亿元赛米基金注册;6月30日摩尔线程、沐曦同日披露科创板招股书,国产GPU第一梯队启动IPO窗口。

五、第四章:投融动态

六、第五章:活跃投资者

七、第六章:Q2关键融资事件

八、第七章:行业趋势——光电芯片

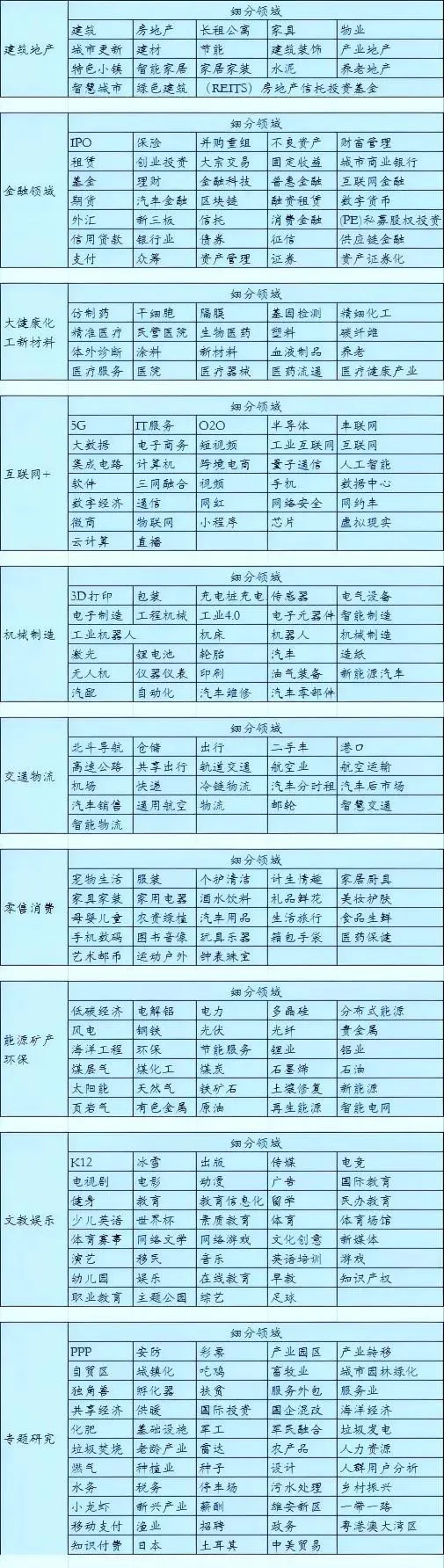

关注公众号,获取本报告下载方法。