最近分析一家制造业上市公司财报时发现,其在建工程增8000万,但应付账款仅增1500万、货币资金减2000万,这种明显的不匹配,但常被财务人忽略,这让我想起不少类似案例。

在建工程之所以成为舞弊重灾区,根本原因是它的无标准特性。无市场价格参考,成本归集全靠企业自主判断。不少企业会将广告费、高管差旅费等非相关费用资本化,因缺乏硬性标准,审计难以直接否决。

此外,工程周期长也带来操作空间。比如某水泥厂项目2020年启动,2023年仍未转固却早已满负荷投产,通过延迟计提折旧每年虚增利润300万。

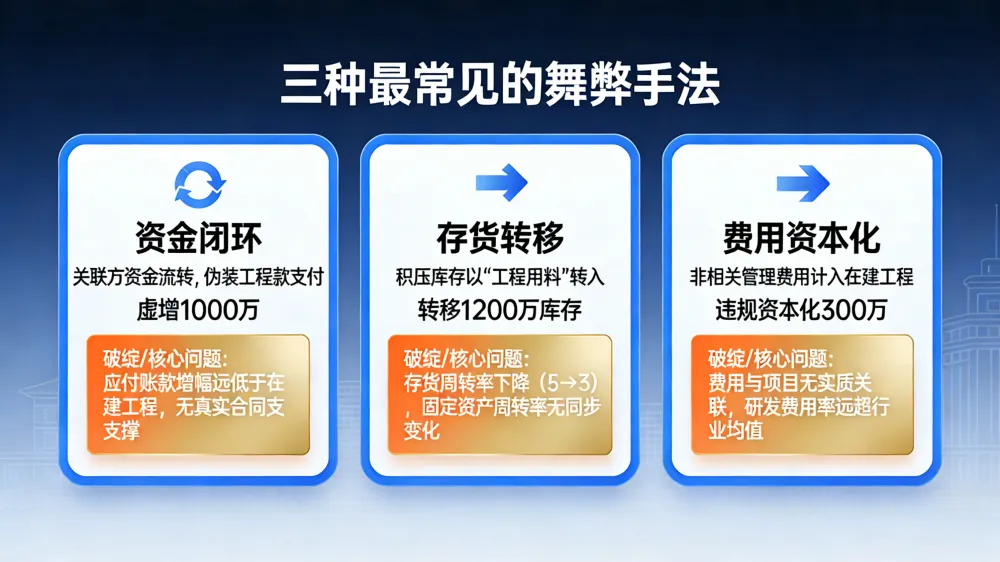

总结三种最常见的舞弊手法:

资金闭环:某化工企业通过关联方资金流转,将1000万伪装成工程款支付,最终虚增在建工程1000万。关键破绽是应付账款增长远低于在建工程,且无真实合同支撑。

存货转移:某家电企业存货周转率从5降至3,在建工程却增40%,实则将1200万积压库存以“工程用料”转入在建工程。破绽是存货周转率下降但固定资产周转率无同步变化。

费用资本化:某科技公司将300万管理费用全计入在建工程,理由是“项目前期准备”。需明确:仅与项目直接相关的费用可资本化,该公司问题是费用与项目无实质关联,且研发费用率远超行业平均却无对应成果。

建议重点关注这几点:

比对联动变化:用“在建工程增幅/应付账款增幅”判断,超3倍需警惕(重资产行业可放宽至5倍),同时联动现金流量表,核查在建工程增长与购建固定资产支付现金的匹配性。

核实工程进度:要求企业提供进度照片、监理报告,对比账面投入与实际进度,必要时通过付款凭证、供应商记录交叉验证,避免资料造假。

紧盯转固时点:核心看“是否实质达到可使用状态”,无特殊验收要求的项目投产超3-6个月未转固需重点核查;化工、核电等特殊行业长周期验收延迟转固需区分合规性,可通过生产、能耗数据验证是否实质投产。

此外,还要关注在建工程减值风险。若项目停工超1年、可行性大幅下降,需核查是否按准则计提减值,避免资产虚增。

比如某光伏企业2022年投1.2亿建厂房,2023年1月投产却拖至10月转固,远超行业4个月的平均周期,直接虚增2023年利润约300万。

这些方法无需复杂工具,关键是养成习惯:看财报时先关注在建工程变化,再联动应付账款、存货周转率等指标及现金流量表,形成闭环核查。

很多财务人只看资产负债表,忽略科目勾稽关系。在建工程需与货币资金、存货、固定资产等紧密联动,指标变化不匹配时往往是问题开端。

曾有企业靠在建工程虚增资产,导致投资机构误判估值,最终股价下跌30%。这提醒我们,财务分析要穿透数字看背后关系。

在建工程看似是资产,实则是企业财务健康的晴雨表。不只看余额更要关注背后的资金流动、工程进度、资产状态与减值风险,这才是分析的价值。

THE END

本文作者:孙晓宇

管理会计知识汇