AI in Mobile Apps Market in APAC 2025-2029

亚太地区移动应用AI市场报告(2025-2029)

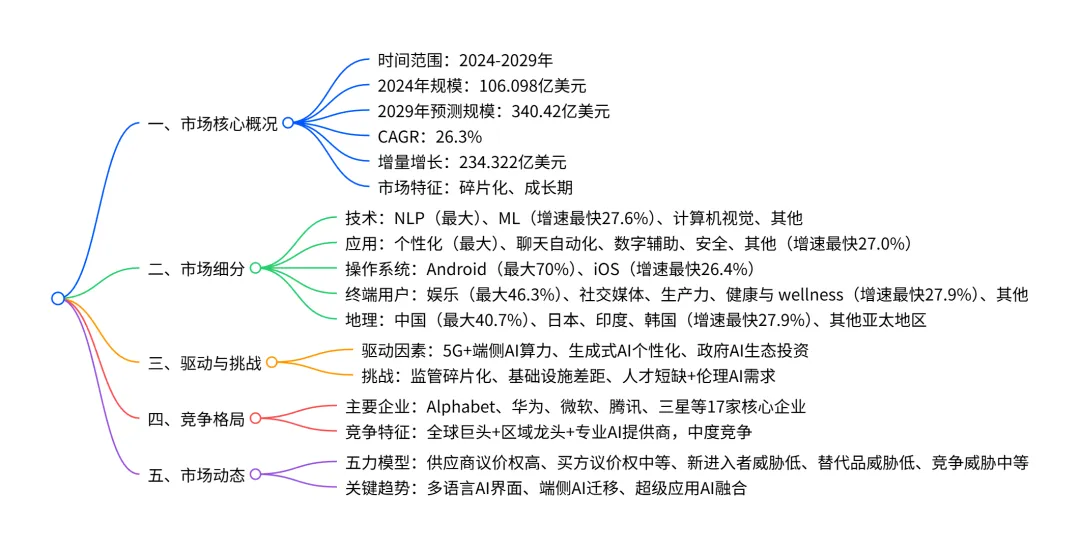

2024-2029 年亚太地区 AI 移动应用市场将保持强劲增长,2024 年市场规模达106.1 亿美元,2029 年预计增至340.4 亿美元,CAGR 为26.3%,增量增长达234.3 亿美元;市场呈碎片化特征,中国是最大区域市场(2029 年占比 40.3%),NLP是最大技术细分领域(2024 年占比 39.7%),娱乐是最大终端用户领域(2024 年占比 46.3%),Android系统主导 OS 市场(2024 年占比 70%);核心驱动因素包括 5G 普及、生成式 AI 应用及政府支持,同时面临监管碎片化、基础设施差距和人才短缺等挑战,市场竞争以全球科技巨头与区域龙头为主。

1. 市场整体规模与增长

历史增长:2019-2023 年 CAGR 达 94.1%,从 6.093 亿美元增至 86.442 亿美元,增量 80.349 亿美元。 市场特征:2024 年处于成长期,市场结构为碎片化,参与者行为以创新和并购为主,监管控制中等, disruption 威胁低。

2. 核心市场细分分析

(1)技术细分(2024-2029)

(2)地理细分(2024-2029)

(3)其他关键细分

操作系统:Android(2024 年占比 70%,CAGR 26.2%)、iOS(2024 年占比 30%,CAGR 26.4%),Android 贡献 69.7% 增量增长。 终端用户:娱乐(2024 年占比 46.3%,CAGR 26.0%)、健康与 wellness(CAGR 27.9% 最快),娱乐贡献 45.7% 增量增长。 应用领域:个性化(2024 年占比 31.6%,CAGR 26.3%)、其他(CAGR 27.0% 最快),个性化贡献 31.7% 增量增长。

3. 驱动因素、挑战与趋势

(1)核心驱动因素

5G 普及与端侧 AI 算力:5G 低延迟 + 智能手机 NPU 芯片普及,支撑实时 AI 应用(如 AR、实时翻译)。 生成式 AI 个性化:推动电商、内容创作等领域的超个性化体验,提升用户留存。 政府 AI 生态投资:印度 AI 任务(12 亿美元预算)、新加坡国家 AI 战略 2.0 等,支持算力、人才与创新。

(2)主要挑战

监管碎片化:亚太各国数据隐私法规不一(如中国 PIPL、印度 DPDP),增加合规成本。 基础设施差距:新兴市场 4G/5G 覆盖不足、低端设备占比高,限制高级 AI 功能普及。 人才短缺与伦理 AI:AI 专业人才供需失衡,且需应对多文化背景下的算法偏见问题。

(3)关键趋势

多语言 AI 界面:适配亚太多语言环境,提升应用可及性。 端侧 AI 迁移:数据本地处理,兼顾隐私与低延迟(如三星 Galaxy AI)。 超级应用 AI 融合:WeChat、Grab 等超级应用将 AI 嵌入物流、金融等多场景。

4. 竞争格局

核心企业:共 17 家,包括全球巨头(Alphabet、微软、三星)、区域龙头(华为、腾讯、小米)、专业 AI 提供商(OpenAI、AssemblyAI)。 企业分类:主导型(如 Alphabet、腾讯)、纯 play 型(如华为)、行业聚焦型(如 ELSA Co. Ltd.)。 五力模型结论:供应商议价权高(OS 与云服务商主导)、买方议价权中等(用户切换成本低)、新进入者威胁低(数据与人才壁垒)、替代品威胁低(AI 功能不可替代)、竞争威胁中等(碎片化市场竞争),2024-2029 年市场有利指数维持 0.6。

关键问题

问题 1:亚太地区 AI 移动应用市场的核心增长引擎是什么?哪些细分领域贡献最大增量?

答案:核心增长引擎包括三方面:一是 5G 网络普及与智能手机端侧 AI 算力(NPU 芯片)的协同支撑;二是生成式 AI 在超个性化体验中的应用;三是各国政府对 AI 生态的战略投资(如印度 AI 任务)。增量贡献最大的细分领域:技术层面是 NLP(36.9%),地理层面是中国(40.1%),应用层面是个性化(31.7%),终端用户层面是娱乐(45.7%)。

问题 2:亚太地区 AI 移动应用市场面临的主要壁垒是什么?企业应如何应对?

答案:主要壁垒包括:① 监管碎片化(各国数据隐私法规差异);② 基础设施差距(新兴市场网络与设备性能不足);③ 人才短缺与伦理 AI 要求。应对策略:① 合规层面:适配区域法规(如中国数据本地化要求),采用联邦学习等隐私保护技术;② 产品层面:开发适配中低端设备的轻量化 AI 功能,兼顾云侧与端侧部署;③ 人才层面:加强本土人才培养与跨区域合作,建立伦理 AI 审计机制。

问题 3:2024-2029 年亚太地区 AI 移动应用市场的竞争格局有何特征?哪些企业处于核心地位?

答案:竞争格局特征:① 市场碎片化,中度竞争;② 参与者类型多元,包括全球科技巨头、区域龙头企业、专业 AI 技术提供商;③ 竞争焦点集中在 AI 算法创新、端侧功能落地、超级应用生态融合。核心企业分为三类:① 全球主导型(Alphabet、微软、三星),依托生态与技术优势;② 区域龙头型(华为、腾讯、小米),深耕本土市场与超级应用;③ 专业领先型(OpenAI、DataRobot),聚焦 AI 技术组件供应。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;