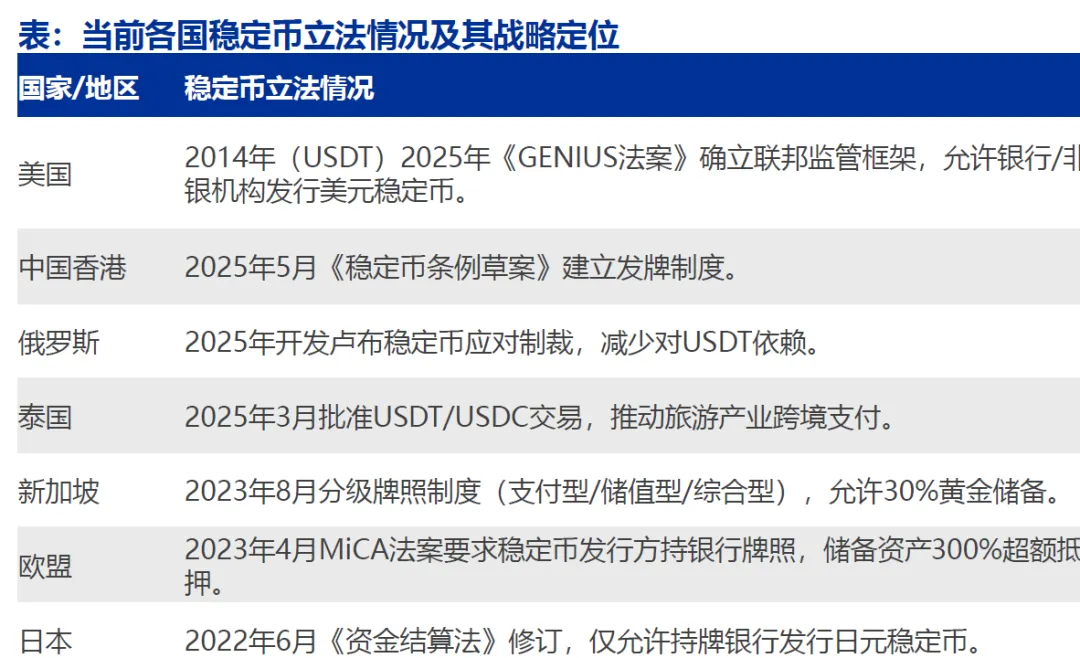

当前多国对稳定币立法,其战略定位可大致归纳为:美国意图巩固金融霸权与其他国家的抵抗新兴市场使用稳定币可能更看重实用性

. 东南亚国家优先采用美元稳定币提升贸易效率,例如印尼IDRT稳定币在跨境电商中普及率达22%。

拉美国家侧重稳定币的民生功能,墨西哥40%的跨境汇款已通过USDT完成。

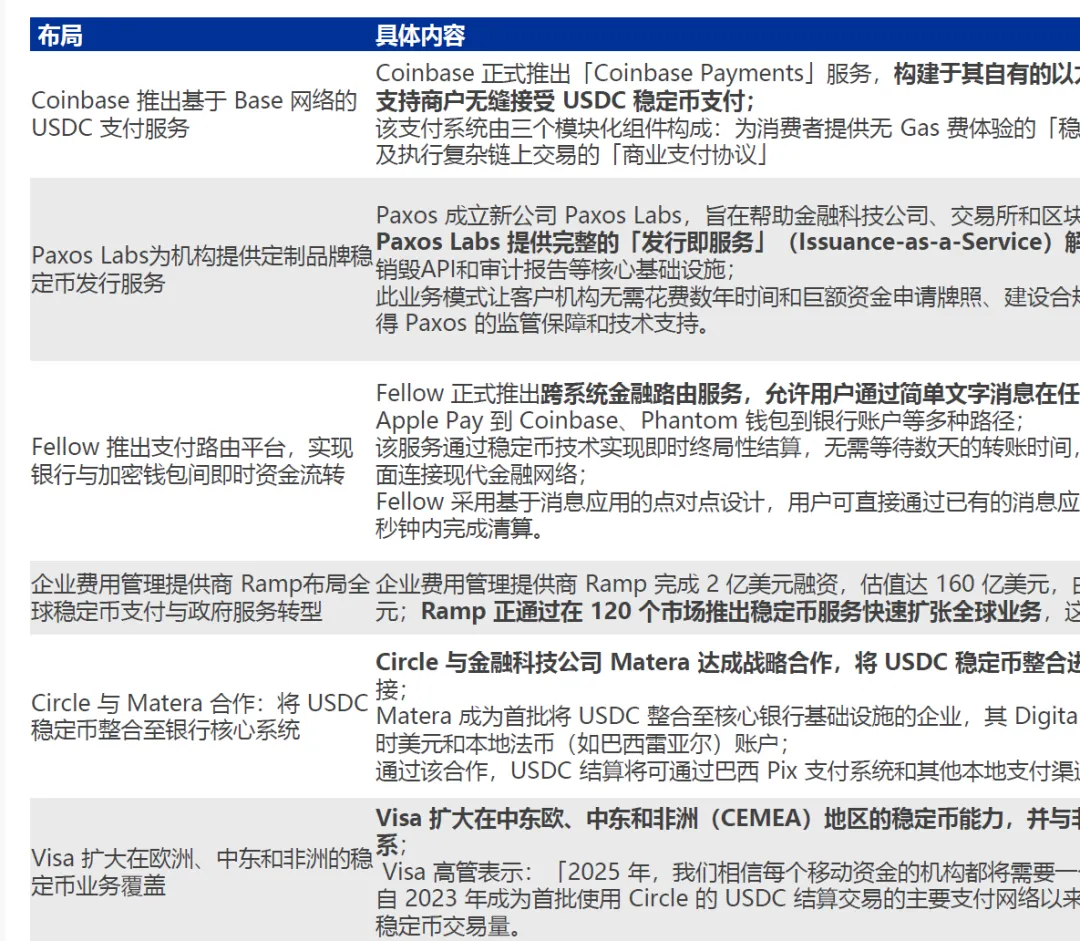

中国科技巨头

京东集团:希望在全球所有主要的货币国家申请稳定币牌照。2024年7月,旗下子公司京东币链科技(香港)有限公司进入香港金管局稳定币发行人沙盒,计划「最早于今年第四季度上线稳定币」的说法是准确的,但同时强调「具体时间表取决于监管」。据悉,该稳定币将选择在公链发行,以确保发行量等数据对外界完全公开透明。

蚂蚁集团:蚂蚁国际与蚂蚁数科宣布将在香港申请稳定币牌照,并同步推进新加坡、卢森堡的合规许可,意图覆盖欧盟27国市场。

美国零售与科技巨头

亚马逊:报道称,亚马逊的相关努力仍处于早期阶段,部分讨论集中在推出该公司自己的代币用于在线购物。即使决定不发行自有稳定币,这些公司也在权衡如何使用外部稳定币,比如通过由某个稳定币发行方领导的商户联盟。

沃尔玛

银行业

摩根大通、美国银行、花旗集团、富国银行等美国顶级金融机构正在探讨发行联合稳定币的可能性。摩根大通面向机构客户推出「类稳定币」存款代币JPMD,由银行存款支持,兼具链上优势和FDIC保险保障;这是摩根大通Kinexys分布式账本技术工作室首次在公共区块链上的部署,标志着该银行加密策略的重大转变;该银行本周早些时候已为JPMD平台申请商标,计划提供数字资产交易、交换、转账和支付服务,以及数字资产发行。

趋势一:传统银行业务将受到巨大冲击,持有和转移法币、外汇交易功能可能被部分替代。加密货币的采用是自下而上,而非自上而下的,监管机构无力阻止。等到监管机构注意到并试图采取行动时,已经为时已晚,因为采用率在当地民众中已经普遍存在。即使在尼日利亚央行非常认真地尝试禁止加密货币之后,尼日利亚GDP的三分之一仍以USDT结算。

.传统银行可能会同时运行传统系统和新系统。

趋势二:新型稳定币将通过"支付"的方式渗透全球经济。

GeunisAct对于"支付稳定币"的定义将会把绝大部分通过DeFi建立的稳定币项目拒之门外,因为他

们难以满足合规的要求。

USDC和 USDT并非真正的竞争对手,而是各自在两个截然不同的金融现实中占据主导地位。在北半球的这个世界中,美元稳定币是合规的、可编程的,并且已经准备好进入机构领域,它是银行和金融服务的未来,目的是降本增效。大型机构(如JPMorgan、Worldpay,Fiserv,Revolut)正在准备推出托管、钱包、支付以及点对点的资金流动服务。Circle,Stripe,Coinbase共同推出的ShopifyCheckout,使得电商网站得以首次

支持稳定币的一整个支付链路。南半球,稳定币帮助人们摆脱货币崩溃、资本管制和政治不稳定。目前稳定币支付公司现实世界资金流转:B2B支付(按年化计算达到360亿美元)最为活跃,其次是P2P(180亿美元的运行速率)、与卡关联的支付(132亿美元)、B2C(33亿美元)。

趋势三:发行商重要性将降低,具有场景的分销商将占据主导权

. 随着越来越多拥有类似能力的发行商进入市场,发行商本身的重要性逐渐降低

. 分销商将稳定币整合到它们自身的实际用例中,例如电子钱包或Web2应用程序。

近期稳定币总规模增速超50%,随着合规稳定币政策进展预计增长将加速根据defillama的数据显示,从总体来看,从2024年开始到目前,稳定币的发行数量从1300亿美元增长至2350亿美元,总体增幅达到80.7%。其中,主要的增长仍来自于USDT和USDC两个稳定币。2024年1月1日,USDT的发行量为910亿美元,截至2025年3月31日,USDT发行量为1446亿美元,增长约536亿美元(+59%);USDC同期的发行量从238亿美元增长至606亿美元(+155%)。