或扫码获取更多报告

1、 渠道变革:从“单一产品”到“场景化服务”

以海尔、美的为代表的传统家电企业,深耕家电市场多年,通过渠道、产品和品牌优势构筑起了自身护城河,我国家电市场本身已趋于存量主导且增速放缓,随着智能家居的兴起,各类新兴玩家的持续出现,传统家电企业如何保有自己的份额优势变得尤为重要。

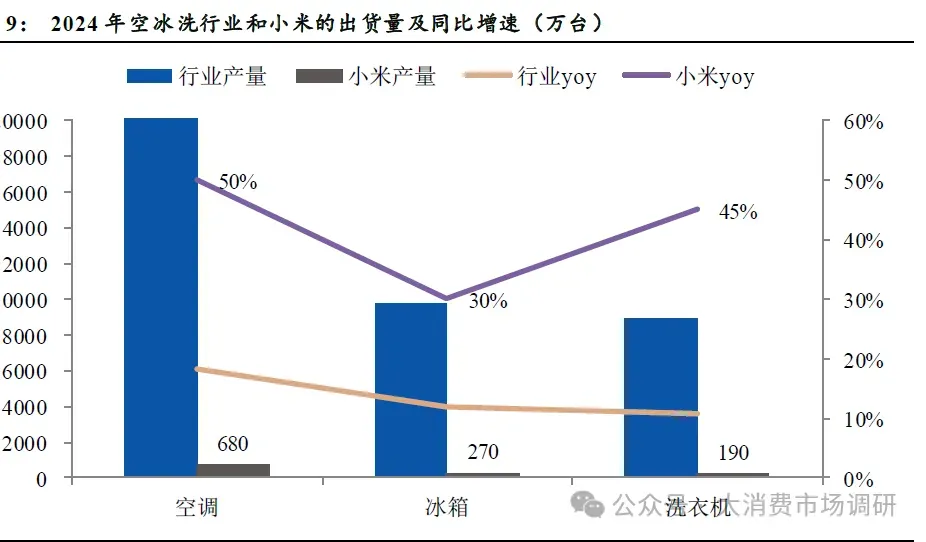

传统家电品牌大多在一些单品类上打出了领先优势,2023 年,美的集团在中国区域全面推进落实“数一”战略,在家用空调、台式泛微波、台式电烤箱、电暖器、电风扇、电磁炉、电热水壶、空气炸锅等 8 个品类中,美的系产品在国内线上与线下市场份额均位列行业第一;海尔智家在冰箱和洗衣机业务方面,保持 行业领先地位,在冰箱线下市场零售额份额 45.2%45.2%,线上市场零售额份额 40.3%40.3%,在洗衣机线下市场零售额份额 47.5%线上渠道零售额份额 40.4% 。小米品牌作为后起之秀,以米家品牌作为其智能家居生态的核心载体,深度整合生态链资源、强化用户场景体验,为小米在大家电领域的快速崛起提供了战略支撑,通过米家 App 将空调、冰箱、洗衣机等大家电与扫地机器人、智能灯控、安防设备等互联互通,打造全屋智能。小米在上游应用端的优势也支撑了全屋互联的效果较好,极大地刺激了消费者需求, 2 024 年小米的三大白电出货量快速增长,创下了 历史新高,根据小米公司年报, 2 024 年小米的空调产品出货量超 6 80 万台,同比增速超过 50%50%,冰箱出货量超 2 70 万台,同比增速超 3 0%0%,洗衣机出货量超 1 90 万台,同比增速超 4 5% 。

2、AI 赋能突破垂直细分领域

以萤石、石头、追觅等为代表的科技型企业,凭借“单品突破场景深耕 生态构建”的发展路径,正在重构智能家居行业,并形成了区别于其他玩家的独特优势。 此类专业型厂商相比传统家电厂商,由于聚焦单品, 技术深度 可能更优;相比小米此类互联网厂商,更具自研自产优势和响应速度。 这种单品突破 的 策略 ,首先 通过解决用户真实痛点建立 起 品牌认知, 再拓展业务线,实现 生态协同 ,抓住了定义“场景”的主动权。

2.1、智能安防

智能安防市场主要由智能摄像头、智能门锁、入户门铃和智能猫眼等产品所组成,通过识别分析人体行为,产品智能交互,保障全屋环境和用户安全。 智能摄像头 通过 深度学习,能够精准识别监控视频中的人 和物 等目标 ,分析和识别异常行为,并及时告警通过与智能入户、监测雷达、传感器和智能穿戴 等产品的智能交互协同,能够监测全家庭环境下的人身和健康安全。

出于隐私性要求,用户通常对卫生间和卧室此类场景下的视觉类安防产品接受度不高,为了更好地监测和保障老人和小孩的居家安全情况,传感器和探测器就很好地满足了用户的细分心理需求。比如通过人体移动传感器、门窗传感器、可燃气体探测器等产品互联,实现老人摔倒检测、天然气泄漏检测和门窗开合检测,一旦监测到意外发生,将第一时间向监护方推送告警信息,最大程度避免因救助不及时造成的人身伤害,该细分市场目前正快速成长。

以刚性安防需求为基,家用摄像头渗透率提升空间广阔。安防行业的发展从城市级安防( G 端)到行业级安防( B 端),再到消费级安防( C 端),出于大众对安全保障的底层刚性需求,长期来看,我国消费级安防市场的成长渗透空间较大,对标美国安防市场结构,我国家用安防市场规模占比仅为 1 1%1%,远低于美国市场的 5 0%0%,具有很大的提升空间。根据洛图科技, 2023 年我国家用摄像头出货量为 5343 万台, 2020 2023 年间的复合增长率为 9 78%,行业保持着较快增长,随着智能安防理念的推广,消费者接受度提升,智能家用摄像头行业规模有望持续提升。

同样以安防需求为基,智能入户相较于传统产品,效用明显提升,替代需求更甚,长期具备普及潜力。 智能入户产品指用户在安全入户场景下使用的智能设备,主要包括智能门锁、智能可视猫眼、智能可视门铃等,构成了家居安防场景入户前的重要一环。家用门锁本身具有必选属性,目前密码、指纹及人脸等多种识别方式结合成为了中国智能门锁行业主流的开锁方式,智能门锁相较传统机械锁更加的智能化和简便化,更新换代需求强劲。

从市场渗透率来看,韩国、日本的智能门锁渗透率都很高,欧美次之,中国虽然提升速度较快,但仍不及日韩和欧美, 2021 年智能门锁渗透率仅为 13% 随着居民安防意识的提升、智能家居应用的普及,智能门锁凭借 帮助 保障家庭安全、提升居民生活便捷性的核心优势, 智能门锁销量 有望从 2022 年的 1760 万台增至 2027 年的 3102 万台 ,是极具增长潜力的品类。

全球智能家居安防市场正有序发展中。根据 Mordor Intelligence 统计数据, 2024 年智能家居安全市场规模预计为 324.6 亿美元,预计到 2029 年将达到 619.7 亿美元,预测期内2 024 2029 年间的复合年增长率为 13.81% 。物联网技术的发展以及对远程房屋监控的日益关注是推动智能家居安全市场增长的关键因素,此外,根据马斯洛需求层次理论中,安全需求为人类基础需求之一,世界各地不断上升的犯罪率也在推动行业增长。目前全球的家居安防市场中,亚洲和澳新市场增速最快,北美和西欧市场增速次之,南美和非洲市场增速相对较慢。

我们认为随着A I 技术发展,产品功能不断创新 用户的看护需求增加 以及对智能家居安防 场景 的认知度提高 全球智能家居 安防 市场都会 获得 更 快速的发展。

2.2、 智能清洁

清洁电器作为我国近年来增速最快的家电细分品类之一,技术和功能的创新迭代不断刺激着行业的快速发展。 2 020 年我国清洁电器厂商针对原先扫地机器人的一系列痛点问题开始进行针对性的改善和创新, 1 )比如在导航避障技术上,国产品牌率先将激光导航和视觉识别进行结合,能够识别障碍物并进行躲避或清理,大大提高了产品导航避障的精度; 2 )在产品功能上,通过扫地机器人的基站,实现了一系列“自清洁”功能,产品智能化程度大幅提升,基本免除了家庭地板清洁的人工参与,产品销量和渗透率快速提升。

根据奥维云网数据,我国清洁电器市场规模从2 020 年的 2 40 亿元增长至 2 024 年的4 23 亿元,期间复合增速高达 1 5.22% 。其中洗地机和扫地机器人凭借功能革新,击中用户使用痛点,符合中国用户的地板清洁习惯,因此不断挤占吸尘器份额,成 长为清洁电器行业最大的细分板块,两者份额占比总和从 2 020 年的 4 4% 增长至 2 024 年的 7 9% 。