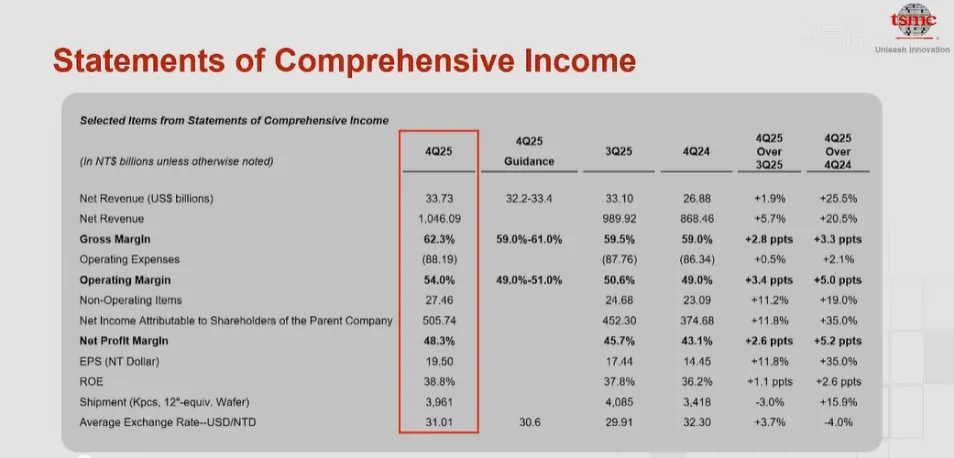

2026年1月15日,台积电对外公布2025年度财报,公司净利润大幅增长35%,超出市场普遍预期并创下历史新高,其中毛利率从上季度的59.5%提升至62.3%,关键性指标2026年资本支出计划最高将达560亿美元。

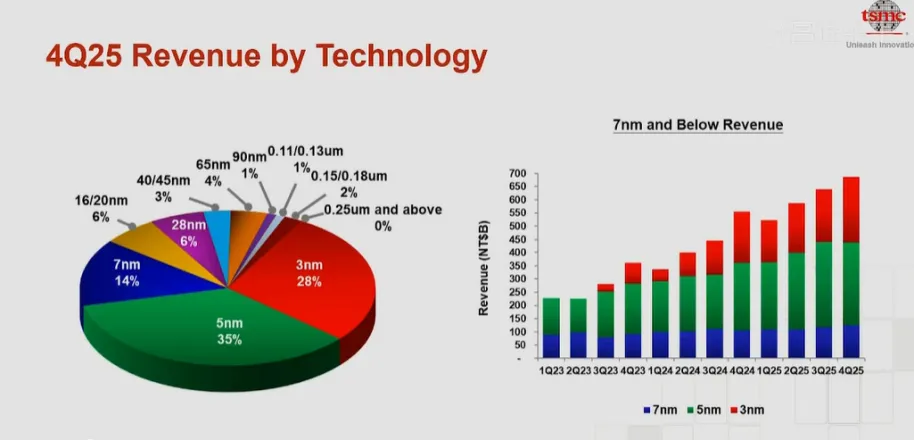

分部门看,公司的高性能计算部门(涵盖人工智能和5G应用)在第四季度的营收中贡献了绝大部分。按技术划分,台积电表示,在该季度,7纳米或更小的先进制程芯片占台积电晶圆总收入的77%。

一、资本投向,拆解560亿美金的真实投向

根据台积电最新发布会信息,该笔560亿美元的巨额资本支出并非均匀分配,其结构折射出未来几年半导体产业的技术趋势与市场重点。

其中约70%-80%,即400-450亿美元将流向先进制程领域,主要用于2nm技术的量产扩建。这部分资金堪称“吞金巨兽”,EUV光刻机等尖端设备的高昂成本是主要驱动因素。

另有10%-20%,约50-100亿美元将用于先进封装、特种工艺及光罩制作等领域。该部分资金的关键在于,即使先进封装的预算比例保持不变,由于总金额的大幅增加,分配给CoWoS等先进封装技术的绝对金额也水涨船高。

粗略估算,专门用于先进封装的资金很可能从去年的50-60亿美元级别,一跃提升至80亿美元以上,这是台积电应对AI芯片封装需求爆发式增长最直接的财务响应。

二、产能跃升,每月2-3万片背后的战略意义

从产能规划的角度看,这次资本支出上调的直接效果是:CoWoS月产能将在2026年底达到每月13万-14万片,较原计划的10万-11万片显著提升。

表明数字上看似增量仅为2-3万片,但若全部用于生产NVIDIA的B200或GB200芯片,一年可额外产出数十万到上百万颗顶级GPU,这足以改变2026年AI芯片市场的供需格局。

市场原本预期2026年是CoWoS产能的“温和增长年”,但NVIDIABlackwell架构对CoWoS-L的巨大需求,加上AMD、各大云服务商自研芯片的订单爆发,迫使台积电加速扩产步伐。

三、产业信号,封装瓶颈与2nm竞赛同步升温

台积电大幅调高资本支出这一决策向市场传递出两个明确信号:首先是2nm制程需求极为强劲,苹果、NVIDIA等头部客户已基本锁定2026年的产能。

其次,AI芯片的供应瓶颈在2026年仍将集中在封装环节。CoWoS产能很可能继续处于“紧平衡”甚至“供不应求”状态,这笔新增的60亿美元资本开支,很大程度上是为了确保大客户在2026年下半年能够拿到足够的封装产能。

台积电正在用资本开支为AI芯片的未来买单,这不仅是应对NVIDIA Blackwell Ultra和Rubin芯片的需求,更是对整个AI算力产业高速发展的战略性押注。

04.CoWoS产业投资机遇

CoWoS先进封装技术行业投资机遇又有哪些,详细点击超链接,查看详细分析: