主业一句话:在全国运营几座巨型水电站(主要是三峡、葛洲坝等),把长江的水变成电,卖给电网公司。

产品特点:

稳定:长江来水相对稳定,发电像“印钞机”。

清洁:不烧煤不冒烟,是零碳的清洁能源。

低成本:建好后主要成本就是折旧,发电成本极低。

资产负债表

一个拥有“黄金资产”的巨无霸,借长期低息钱盖楼(大坝),然后躺着收租(卖电),收来的租金一部分还贷,一部分分红,剩下的继续攒厚家底。目前正处于“手头更宽裕、压力更小”的舒服阶段。

资产端(家底):

核心是“大坝”:资产里近 4400亿是固定资产,主要就是三峡、葛洲坝等巨型水电站大坝和发电机。这就是它的“印钞机”,折旧慢,能用几十年。

“现金奶牛”本色:流动资产里,应收账款(152亿)主要是电网公司欠的电费,收不回来的风险极低,等同于准现金。货币资金(103亿)很充裕,够花。

喜欢对外投资:长期股权投资高达761亿,说明它把赚来的钱大量投资其他电力公司(尤其是同行),坐收分红,是个“电力投资大佬”。

2. 负债端(欠的钱):

长期欠债大户:总负债 3358亿,确实很高。但结构很关键:

长期借款(1752亿)+应付债券(301亿)是大头。这些是建大坝时借的长期、低息贷款(像国家队的“房贷”),压力不大。

好消息:短期压力大减!短期借款从去年710亿猛降到143亿,同时货币资金增加。这说明公司手头变宽裕,还掉了大量短期高息债,财务更安全了。

一年内到期的负债(685亿) 仍需关注,但以它的现金流,基本能覆盖。

3. 股东权益端(真正属于自己的钱):

家底越来越厚:股东权益 2330亿,并且三年持续增长(从2082亿→2330亿)。

利润扎实:未分配利润高达1038亿,并且每年都在稳定增加(833亿→942亿→1038亿)。这就是它每年赚了钱没全分红、攒下来的家底,也是未来高分红的基础。

核心结论:

模式决定报表:建大坝需要天文数字的投入,所以负债高是天生的。但大坝一旦建成,就是零成本的印钞机。

财务在变好:最积极的信号是短期债务大幅减少,现金增多,财务结构更稳健。

安全性极高:它的产品(电)是刚需,客户(国家电网)信用顶级,现金流极其稳定。因此,虽然负债总额看着吓人,但违约风险基本为零,像国债一样安全。

利润表

收入稳,投资赚:

主业卖电:每年约650亿的营收,非常稳定,这是它的“基本工资”。

副业投资:投资收益每年约42亿(主要来自投资其他电力公司的分红),这是它的“额外奖金”,稳定且重要。

2. 成本大变样(最关键的看点):

最大开销是“利息”:财务费用(主要是利息支出)高达71亿,是它最大的经营成本,远高于管理、研发等费用。这是因为建大坝借了很多钱。

但,天大的好消息:这个最大的负担正在快速减轻!利息费用从2023年的96亿,降到2025年的73亿。相当于每年少付了20多亿的利息,省下的钱都变成了纯利润。

3. 到手的利润多且增长:

净利润极高:一年能净赚 285亿,净利率超过43%(即每100元收入,能净赚43元)。这在实体企业中属于“天花板”级别。

利润在增长:净利润从2023年的219亿,增长到2025年的285亿,增长明显。增长的核心原因不是收入暴涨,而是利息负担大大减轻了。

现金流量表

长江电力的现金流量表,完美展示了一家 “巨能赚钱、大方分钱、财务进入舒适区”的现金奶牛 本色。

经营现金流(主业造血能力):

印钞机本机:每年主业经营净流入现金 360亿-480亿,且 远高于净利润(285亿)。这说明它的利润全是实打实的现金,没有水分。生意模式顶级:卖电→收钱。

现金极其厚实:收到手的电费现金(约690亿)比利润表上的营收(约660亿)还多,客户(电网)付款非常及时。

2. 投资现金流(钱花到哪去/从哪来):

主业投资稳定:每年花 60-80亿 购建资产(维护、技改、新建),这是保持印钞机运转的必要开支。

对外投资高峰已过:2023年投资净流出 -737亿(巨额收购云川公司),是大扩张。2025年已锐减至 -66亿,显示大规模资本开支高峰已过去。

投资有回报:每年有 20亿左右 的投资收益现金到手(如分红),是稳定的现金流入。

3. 筹资现金流(怎么跟银行和股东打交道):

借新还旧是常态:借款流入(1400亿+)和还款流出(1400亿+)都巨大,这是行业特性,靠长期滚动负债经营。

核心看点:真金白银回报股东:“分配股利、利润或偿付利息支付的现金”每年都超过300亿(2025年321亿)。这是现金流量表里最重磅的信息:

它把每年经营赚来的巨额现金(429亿),大部分都用于 分红和付息 了。

这直接证明了其 高股息承诺的底气 和 兑现能力。

进入舒适区:2025年筹资净流出 -325亿(比前一年-432亿收窄),结合利润表利息大降,说明公司在保证高分红的同时,债务压力正在减轻,财务状况更健康。

总结:这台“水电印钞机”运行完美:

自己血厚:经营现金流强大且全是真钱。

开支减少:大规模烧钱投资阶段基本结束。

回报大方:把赚来的真金白银,大笔分红给股东。

身体更健康:还掉高息债,负担变轻,进入“多赚、少花、多分、负债更安全”的良性循环。

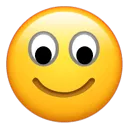

经营活动的现金流量净额

经营现金流的绝对值和持续高位,证明公司 主业造血功能强大,有能力轻松覆盖投资、还债和高额分红,财务底盘非常稳固。

现金生成能力极强且稳定:每年主业净流入现金 363亿到476亿,规模巨大,这是财务健康的基石。

利润含金量十足:这笔现金流 远高于 同期的净利润(约219-285亿),说明公司赚的是真金白银,利润没有水分。

波动属正常现象:2024年(476亿)特别高,可能是来水好、结算等因素。2025年(429亿)虽回落,但仍显著高于2023年(363亿),三年整体 趋势向上。

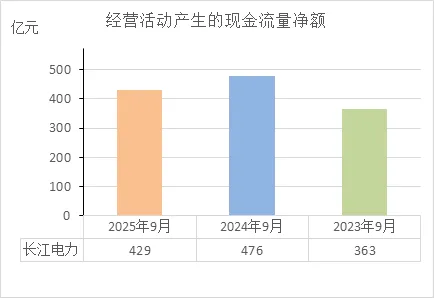

投资活动的现金流量净额

投资现金流从“巨幅净流出”迅速回归“小额稳定净流出”,说明大规模资本开支已结束。现在公司主业赚的现金远超投资所需,处于“少花多赚”的舒适状态。

2023年(-737亿)是特例:这是因为它完成了超大收购(云川公司),属于一次性战略扩张,不是每年都有的“巨烧钱”模式。

2024-2025年(约-60亿)是常态:这代表公司每年正常的维护、技改和小规模投资,金额相对稳定且规模很小。

关键对比:公司每年经营净现金流入超400亿,完全覆盖这每年约60亿的投资支出后,还绰绰有余。

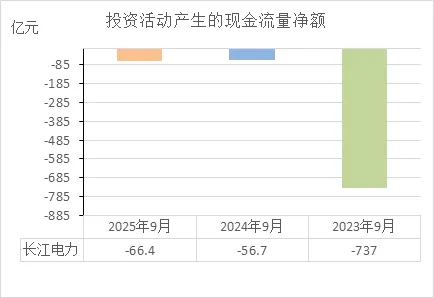

筹资活动的现金流量净额

筹资现金流从“大借”迅速转为“大还”,证明公司用主业赚的巨额现金(每年400多亿)主动削减债务、回馈股东。

2023年(+344亿)是“借钱扩张”:为收购巨型水电站(云川公司)大规模借钱,现金大幅净流入,属战略扩张期的特殊表现。

2024-2025年(巨额净流出)是“还钱+分红”:净流出分别高达 -432亿 和 -325亿。这 不是坏事,而是明确地做两件事:

偿还前期债务(特别是高息债务)。

支付高额股息(每年超300亿真金白银分红)。

关键信号:2025年净流出减少(-325亿>-432亿),结合利润表里利息费用大幅下降,说明公司 偿债压力正在快速减轻,财务状况变得更轻松。

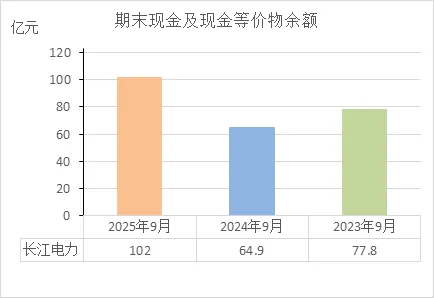

期末现金及等价物余额

现金就像一个“蓄水池”,公司在 主动开闸放水(还债分红) 的同时,入水(经营回款)更猛,导致水位(现金余额)不降反升,这是财务强劲、运营高效的明确信号。

趋势向好:现金余额从 77.8亿(2023)→ 64.9亿(2024)→ 102亿(2025),呈现 V型回升并创出新高。

2024年下降是主动选择:余额下降是因为公司 大额还债和高分红(筹资净流出432亿),是 积极改善负债结构 的结果,并非经营不善。

2025年大增是实力体现:在 继续大额分红和还债(筹资净流出325亿)的同时,现金余额不减反增,突破百亿。这直接证明其 主营业务造血能力(经营现金流)极其强大,能轻松覆盖所有开支后还有大量结余。

结论:公司的“家底现金”越来越厚。这表明它:

不缺钱:流动性充裕,抗风险能力强。

赚钱狠:主业现金产出完全覆盖了投资和偿债分红的需求。

更从容:有充足的资金储备应对未来或把握机会。

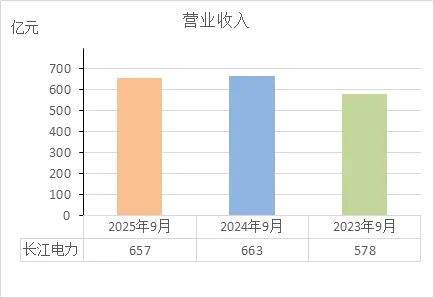

营业收入

财务非常健康,主业收入跃升新台阶后保持稳定。

关键跃升:2023年(578亿)→ 2024年(663亿),收入 大幅增长约85亿。这主要因为公司在2023年底完成了对金沙江下游巨型电站的收购,发电资产和收入规模直接上了一个大台阶。

高位稳定:2025年(657亿)与2024年(663亿)基本持平,小幅波动属于正常。这说明在完成重大资产整合后,公司的核心收入已经稳定在 每年约660亿 的更高水平上。

结论:这份营收数据极其健康,它清晰地展示了:

增长有实绩:通过收购实现了收入规模的跨越式增长。

主业非常稳:增长后能在高位保持稳定,波动极小,这正是水电行业“现金牛”特性的核心体现——收入可预测性强,受经济周期影响小。

根基牢固:巨量且稳定的营业收入,是公司产生巨额利润和现金流的绝对基石,为其持续高分红和稳健财务提供了根本保障。

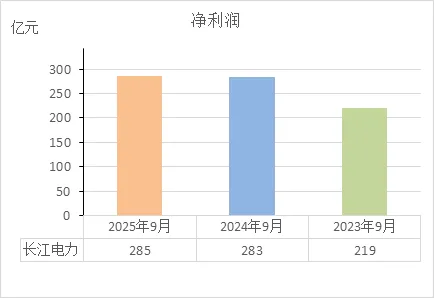

净利润

公司已经从“变得更能赚钱”的阶段,进入了“稳定地大把赚钱”的最佳状态。

跨越式增长:2023年(219亿)→ 2024年(283亿),净利润 大幅跃升64亿。这直接得益于2023年底的巨型电站收购,资产和收入规模扩大的效果在2024年充分体现。

高位企稳:2024年(283亿)→ 2025年(285亿),净利润在极高基数上保持稳定。这传递出关键信号:大规模整合完成后,公司已进入 “新常态” ,盈利能力稳定在年化约 285亿 的顶级水平。

核心结论:这份净利润数据极其健康,它清晰地表明:

收购成功且有效:巨额投资已转化为实实在在的利润增长。

盈利能力强且稳:公司不仅能赚取巨额利润,更能将高利润状态稳定下来,护城河极深。

为高分红奠定基础:近300亿的年化净利润,是公司维持其高股息政策的坚实底气。

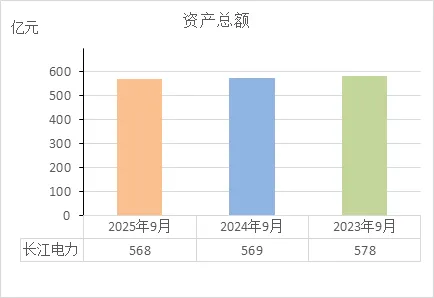

资产总额

公司不再是单纯追求“变大”,而是更注重“变强”,用几乎同样的家底,赚回了更多的钱,这正是财务成熟、运营高效的体现。

数据稳定微降:资产总额在 5789亿 → 5694亿 → 5688亿 之间轻微下降,变化幅度极小(三年仅降1.7%),可视为基本稳定。

“瘦身”是好事:在资产总额保持稳定的同时,公司实现了收入增长、利润增长、现金增多、负债减少。这说明:

没有盲目扩张,投资更谨慎。

可能通过 折旧、偿还负债 等方式,主动优化资产结构,让资产变得更“轻”、更高效。

核心结论:这份资产数据非常健康,它表明公司:

战略聚焦:从“大规模扩张”转向“精细化运营”。

资产质量提升:总资产稳定而利润增加,意味着资产赚钱的效率(收益率)在提高。

财务稳健:资产夯实,水分少,家底结实。

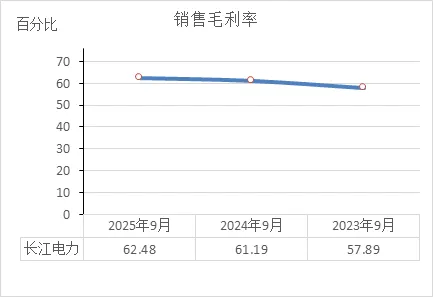

销售毛利率

盈利能力持续增强,护城河越来越深。

趋势持续向好:毛利率 57.89% → 61.19% → 62.48%,连续三年稳步提升。这说明公司 赚钱的效率越来越高。

核心原因:作为水电公司,其核心成本(大坝折旧、财务利息)相对固定。毛利率的提升主要得益于:

规模效应:2023年收购巨型电站后,收入大增,摊薄了固定成本。

财务优化:利息负担大幅减轻(财务费用下降),直接提升了毛利空间。

核心结论:毛利率的稳步提升是财务健康的黄金信号。它证明:

公司对成本的控制力强,经营效率在提升。

其“水电印钞机”的商业模式优势在扩大,护城河在加深。

在营收规模稳定的情况下,利润“蛋糕”中的可分配部分(毛利)变得更厚了。

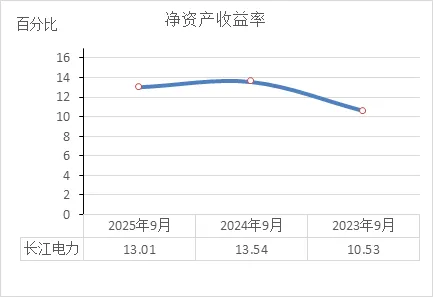

净资产收益率

公司不仅“家底”变厚了,而且“用家底赚钱”的效率也更高、更稳了,这正是衡量一家公司财务健康和为股东创造价值能力的最核心指标。

关键跃升:2023年(10.53%)→ 2024年(13.54%),ROE 大幅提升约3个百分点。这直接得益于巨型电站收购完成,资产规模和利润同时增长,但利润增长更快,显著提升了股东资金的使用效率。

高位稳态:2025年(13.01%)相较于2024年(13.54%)略有回落但仍处于高位。在净资产(股东权益)持续增长(从2082亿到2330亿)的基础上,ROE能稳定在 13%以上,证明其持续的高盈利能力。

结论:这份ROE数据极其健康,它清晰地表明:

投资回报率高:公司运用股东每100元投入,能稳定创造 超过13元 的净利润,效率在实体企业中属于优秀水平。

增长质量高:在资产规模(分母)扩大的同时,成功实现了利润(分子)的同步甚至更快增长,避免了“增收不增利”或ROE被稀释。

股东价值凸显:高且稳定的ROE,是公司能够持续实施高分红政策、为股东创造真实回报的核心财务基础。

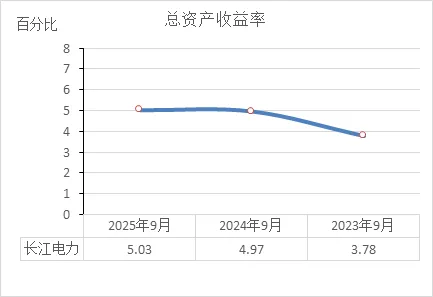

总资产收益率

公司变得更“精明”了:用几乎同样多的“家当”,每年能“变出”更多的利润。这是衡量一家重资产公司经营质量非常关键的硬指标,其持续提升是财务健康、管理优秀的强力证明。

趋势明确向好:ROA从 3.78% → 4.97% → 5.03%,连续三年稳步提升。这说明公司用全部资产(包括借来的钱和股东的钱)赚钱的效率越来越高。

提升的核心驱动力:

利润增长:净利润从219亿增至285亿(分子变大)。

资产优化:总资产规模保持稳定(分母基本不变)。

负债效率改善:利息负担减轻,使得利润增长更快。

结论:这份ROA数据清晰地表明:

运营水平在提高:公司对其核心资产(水电站)的管理和运营越来越高效。

扩张是有效的:收购新电站后,成功整合并提升了整体资产包的盈利能力。

财务结构健康:在利用杠杆(借款)发展时,保持了良好的资产收益水平,风险可控。

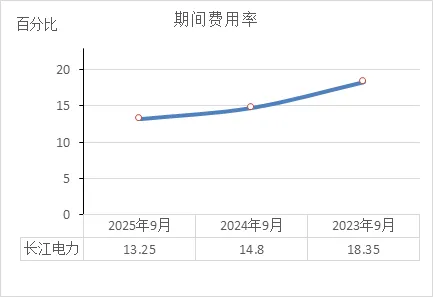

期间费用率

公司正变得越来越“省钱”,这个“省”不是靠抠门,而是靠优化债务结构这种高明的财务管理实现的,这正是其步入更高质量、更稳健发展阶段的核心标志。

趋势非常积极:费用率从 18.35% → 14.80% → 13.25%,连续三年大幅下降。这直接意味着,公司每赚100元收入,花在管理、销售和财务上的费用减少了5元以上,这些钱都转化成了利润。

核心驱动力:作为重资产的水电公司,期间费用中 财务费用(利息)是绝对大头。费用率持续下降,最主要的原因是公司 有息负债结构优化,特别是高息债务减少,导致利息支出大幅下降。这是公司主动、成功改善财务结构的直接成果。

结论:这个数据是财务健康度提升的 关键证据,它表明:

成本控制力卓越:公司不仅“开源”(营收增长),更在“节流”(降低费用)上成效显著。

财务风险降低:核心费用项(利息)的持续下降,意味着公司的债务压力和财务脆弱性都在减轻。

利润“含金量”提升:费用率的降低直接做厚了利润,让股东能分享到更多实实在在的经营成果。

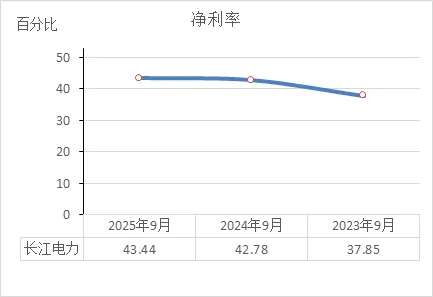

净利率

长江电力这台“印钞机”不仅印得多,而且 “损耗”越来越小,留下的真金白银越来越多,这正是财务实力和经营效率处于最佳状态的标志。

趋势清晰向好:净利率从 37.85% → 42.78% → 43.44%,连续三年稳步提升。这意味着公司每100元营收中,最终能留下的净利润从约38元增加到了超过43元。

核心驱动因素:净利率提升是 毛利率提升 和 期间费用率下降(尤其是利息负担减轻)共同作用的结果。这表明公司在 “开源”(扩大收入规模) 和 “节流”(优化财务结构) 两方面都取得了实效。

结论:这个数据是财务健康度极高的 核心证明,它表明:

盈利能力的飞跃:公司已从“高盈利”水平,稳固地迈入 “超高盈利” 的顶级行列。

经营与财务双优:净利率的提升不仅是生意好(水电毛利高),更是 财务管理卓越(有效降低利息成本)的直接体现。

利润含金量足:超过43%的净利率意味着公司的生意模式具有极强的 护城河和定价权,盈利质量极高。

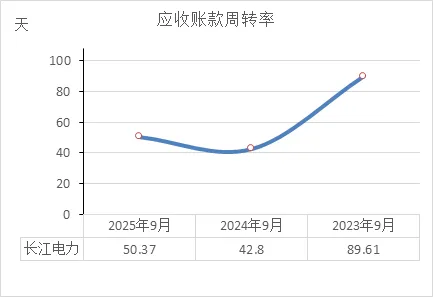

应收账款周转率

这是“最优等客户”在付款节奏上的正常浮动,对公司强大的现金流和财务安全不构成任何实质影响。

数据变化:回款天数从 42.8天(2024) 增加至 50.37天(2025),意味着2025年电费回笼比上一年慢了约 一周半。

主要原因:这通常是营收账期正常的季度或结算节奏波动所致。电网公司(主要客户)信用极高,应收账款没有坏账风险,多等几天钱一定会到账。

绝对水平依然优秀:即便增加到50天,回款周期也不到两个月,对于大型基础设施企业而言,这仍然是非常快且健康的水平。

核心结论:这个数据的轻微波动不影响公司整体财务健康。

不是经营恶化,而是大客户结算的正常时间差。

不是财务风险,欠款方是国家电网,等同于“准国债”信用。

现金流依然强大:公司经营现金流(429亿)极其充沛,完全不受这点短期波动影响。

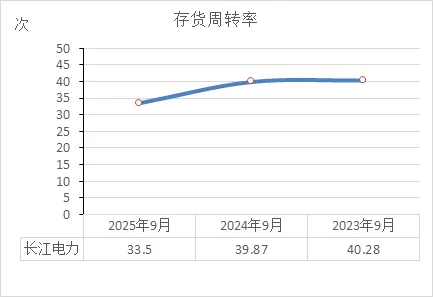

存货周转率

就像分析一辆汽车的发动机性能,却去关心它后备箱里工具箱的摆放整齐度——这个指标对长江电力这家“现金牛”公司的财务健康评判没有意义。

指标本身不重要:作为水电公司,它的“存货”主要是维修用的零配件、耗材等,金额极小(约8亿元),占总资产比例可忽略不计。周转快慢对经营和财务没有实质影响。

波动原因简单:周转次数从40次左右下降到33.5次,可能只是因为业务规模扩大后,适当增加了备品备件的安全库存,属于正常经营行为。

结论:这个数据不能说明任何财务健康问题。

不是风险信号:存货没有贬值或积压风险。

不反映效率恶化:与核心的发电、售电效率无关。

专注于核心:分析长江电力的财务,应完全聚焦于其现金流、利润和负债结构。存货周转率的变化属于“噪音”,可以忽略。

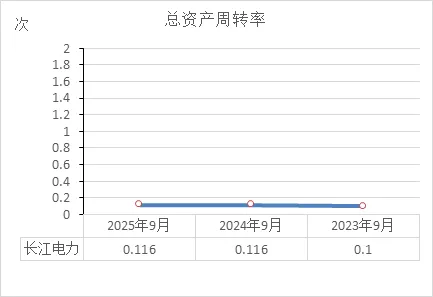

总资产周转率

对于长江电力,总资产周转率的稳定比数值的高低更重要。它稳定在0.116次,证明公司庞大的资产正持续、高效地产生着巨额的收入和现金流。

趋势及原因:

2023年(0.1次)→ 2024年(0.116次):比率显著提升。这直接得益于2023年底的巨型电站收购,带来了收入的大幅增长,而资产总额基本稳定,表明新收购的资产被有效激活,整体资产的“赚钱效率”提升了。

2024年与2025年(均为0.116次):比率完全持平,说明公司资产与收入的规模在新高度上达到了完美平衡和稳定,运营非常平稳。

如何理解这个“低”数值:

水电是典型的 “重资产” 行业,资产基数(近5700亿)极其庞大。

0.116次的周转率意味着公司用1元的总资产,一年能产生约0.116元的收入。这看起来不高,但这是由行业属性决定的,其庞大资产(水坝、机组)的核心任务是创造稳定现金流和高额利润,而非追求营收周转速度。

结论:这个数据不仅健康,而且优秀,它表明:

扩张有效:重大收购后,资产的使用效率切实得到了提升。

运营稳态:公司已进入“规模大、效率稳”的成熟阶段,没有盲目扩张资产导致效率稀释。

模式印证:稳定的低周转率,恰恰印证了其 “坐拥庞大核心资产,获取稳定现金流” 的“现金奶牛”商业模式。

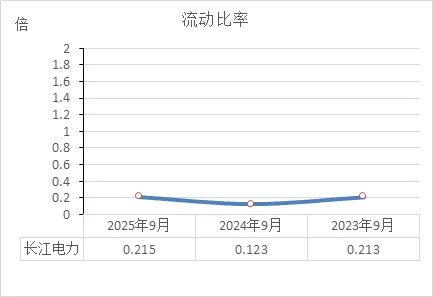

流动比率

这个指标的“异常低”是其行业特性决定的,并不反映风险,且2025年已显著改善。

数值解读:比率始终远低于1(2024年最低至0.123),意味着账面上的短期资产无法覆盖短期负债。这对绝大多数公司是危险信号,但对长江电力是正常的。

为什么“低”却健康?

行业特性:作为重资产水电公司,其核心资产(水电站)都属于“非流动资产”,账上不会保留大量闲置的短期资产(现金、存货)。

负债结构:有大量长期借款,而“一年内到期的非流动负债”会被计入短期负债,推高了分母。

真正的保障:公司拥有 极其强大且稳定的经营现金流(每年超400亿),这才是偿还短期债务的真正来源,而不是账上的流动资产。

趋势的积极信号:比率从2024年的低谷(0.123)大幅回升至0.215,结合之前的分析(货币资金增加、短期借款锐减),这表明公司主动优化了债务期限,短期支付能力在实质性增强,财务结构更安全。

结论:对于长江电力,流动比率是一个“失真”的指标,不能按常规标准评判。

低不是问题:其商业模式和现金流足以支撑。

回升是好事:证明公司在保持优势的同时,财务结构还在继续优化。

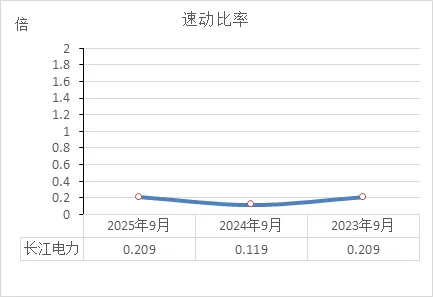

速动比率

财务非常健康,结论与流动比率完全相同——这个指标对其不适用,且2025年的改善是积极信号。

数据本质:速动比率(剔除存货后)与流动比率数值和趋势几乎一致,再次印证公司的 流动资产中存货占比极低(仅约8亿),短期偿债能力与存货无关。

为何“低”仍健康:

核心原因相同:水电行业的资产和负债结构特殊,账面短期资产少,但拥有 极其强大的经营现金流(每年超400亿)作为偿还短期债务的真正保障。

数值远低于1是常态,不代表偿债危机。

关键看点:2025年的显著回升:从2024年的谷底(0.119)恢复至0.209,这与流动比率的改善同步,直接反映了公司财务结构的实质性优化——即偿还了大量短期借款,增加了货币资金,从而提升了短期资产的覆盖能力。

结论:对于长江电力,速动比率也是一个“无效”的常规预警指标。

低值无需担忧:其商业模式决定了不需要囤积大量速动资产。

回升值得肯定:表明公司在保持业务优势的同时,主动管理债务期限,使财务结构更稳健。

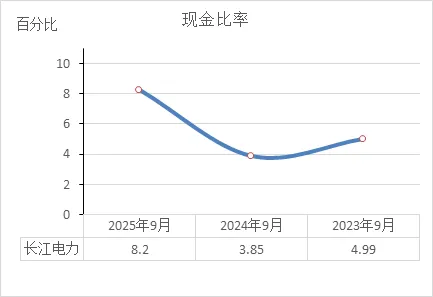

现金比率

不能因为“钱包”里的现金(现金比率)看起来不多,就担心它付不起账单,因为它家里有台“印钞机”(经营现金流)每天都在吐钱。

常规解读失效:现金比率(现金类资产/流动负债)常年远低于10%,意味着若仅看账面现金,无法直接覆盖短期债务。这对普通企业是重大风险。

为何仍属健康:

行业特性:水电公司无需持有大量闲置现金,因为其核心资产(水电站)每天都能产生巨额、稳定的经营现金流(年超400亿)。

真正的“偿债金库”:公司依靠的是 持续流入的经营现金,而不是账上囤积的现金来还债,这是其商业模式决定的。

趋势的积极意义:

2025年比率翻倍(3.85% → 8.2%),并非因为债务减少(流动负债仍高达1260亿),而是因为货币资金大幅增加(从65亿增至103亿)。

这印证了之前的分析:公司在偿还高息短期债务后,手头现金变得更加宽裕,财务安全垫增厚,流动性管理更加从容。

结论:对于长江电力:

比率低是常态,不代表偿债能力有问题,因为它有强大的“自我造血”(经营现金流)能力。

比率升是好事,说明公司在拥有强大内生现金流的基础上,账面现金储备也变得更加充足,财务稳健性进一步增强。

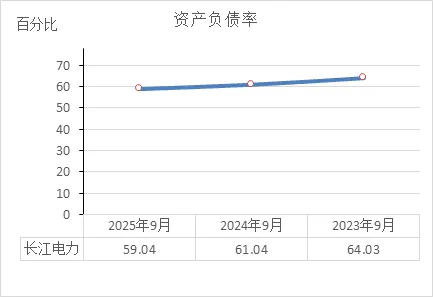

资产负债率

公司正在用赚来的真金白银“提前还贷”,让“家底”(净资产)变得更厚实,财务结构更安全、更稳健。

趋势明确向好:资产负债率从 64.03% → 61.04% → 59.04%,连续三年稳步下降。这清楚表明,公司总资产中“借来的钱”占比在减少,“真正属于自己的钱”(股东权益)占比在增加。

主动优化,实力体现:作为需要巨额投资建水电站的公司,负债高是常态。但负债率主动、持续下降,核心原因是:

公司利用 主业产生的强大现金流(每年超400亿) 来偿还债务。

而不是通过变卖资产或借更多新债来维持,这证明了其强大的内生造血能力和财务自律。

财务更安全、更稳健:负债率下降直接意味着:

财务风险降低:利息负担减轻(与利润表中财务费用下降相符),抗风险能力增强。

发展基础更牢:股东权益更厚,为未来发展和持续高分红提供了更坚实的自有资金基础。

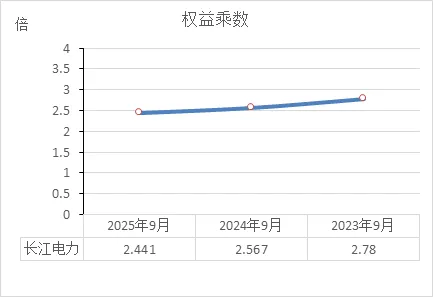

权益乘数

公司正在从“用更多的借贷来驱动资产”的模式,转向“用更厚的家底来支撑资产”的模式,财务根基越来越稳,这对其长期稳定分红和可持续发展非常有利。

趋势清晰:权益乘数从 2.78倍 → 2.57倍 → 2.44倍,连续三年下降。这个数字意味着,公司每1元的股东权益,所驱动的总资产从2.78元降到了2.44元,说明公司对债务杠杆的依赖在降低。

核心原因:这与资产负债率的下降是同一件事的两种表述。乘数降低直接表明:

公司没有依赖进一步大幅举债来扩张。

而是依靠自身积累的利润和现金流(净利润和经营现金流强劲)来支撑发展,使得股东权益(净资产)的增长速度超过了总资产的增长。

健康的内涵:对于重资产的水电公司,适度的杠杆是必要的。权益乘数的稳步下降,意味着公司:

财务策略趋于保守稳健,主动管理风险。

内生增长能力强大,可以不靠猛加杠杆就能实现利润增长和资产优化。

抗风险能力增强,为未来的不确定性留下了更充足的安全空间。

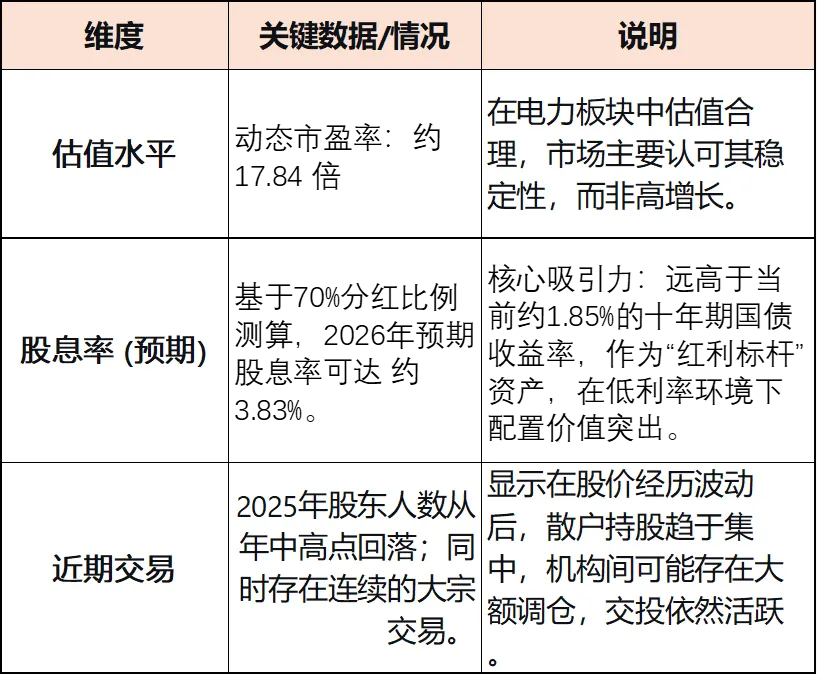

1. 估值与交易面:高股息是核心,短期资金关注高

当前市场的核心关注点在于其稳定的高股息回报。

2. 股东与公司治理:大股东用真金白银“投票”

核心利好明确:

大额增持进行中:控股股东中国长江三峡集团自2025年8月起持续增持,并计划在未来12个月内增持40亿至80亿元。这用最强有力的方式表达了对公司长期价值的信心。

长期分红承诺锁定:公司已公告,2026年至2030年的分红比例,将不低于净利润的70%。这消除了未来分红政策的不确定性,是高股息投资的“定心丸”。

股权质押风险极低:大股东质押股份占总股本比例仅1.70%,基本无平仓风险。

3. 经营基本面:现金牛稳健,寻求新增长

主业稳健:2025年发电量同比增长3.82%,全年业绩稳步提升。在2026年初的工作会议中,公司表示“多项经营指标创历史最优水平”。

财务持续优化:综合您之前分析的数据,公司利息负担持续减轻、负债率下降,利润的“含金量”和财务安全性都在提高。

拓展新空间:公司正积极布局新能源、抽水蓄能等领域,与三峡集团旗下公司合作拓展海上风电等新业务,这是未来长期的看点。

总结与投资看点

长江电力是一只典型的 “高股息防御+龙头稳健增长” 型股票。

短期看股息与增持:近4%的预期股息率和控股股东的大额增持计划,构成了股价的安全垫和催化剂。

中期看分红兑现:未来五年不低于70%的硬性分红承诺,是核心投资价值所在。

长期看平稳与转型:水电主业现金流极其稳定,同时新能源布局为其打开长期想象空间。

主要风险:公司的业绩核心仍依赖于长江的来水情况,存在自然波动风险;新项目的投资回报周期较长。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!