图片来源国家金融监督管理总局网站

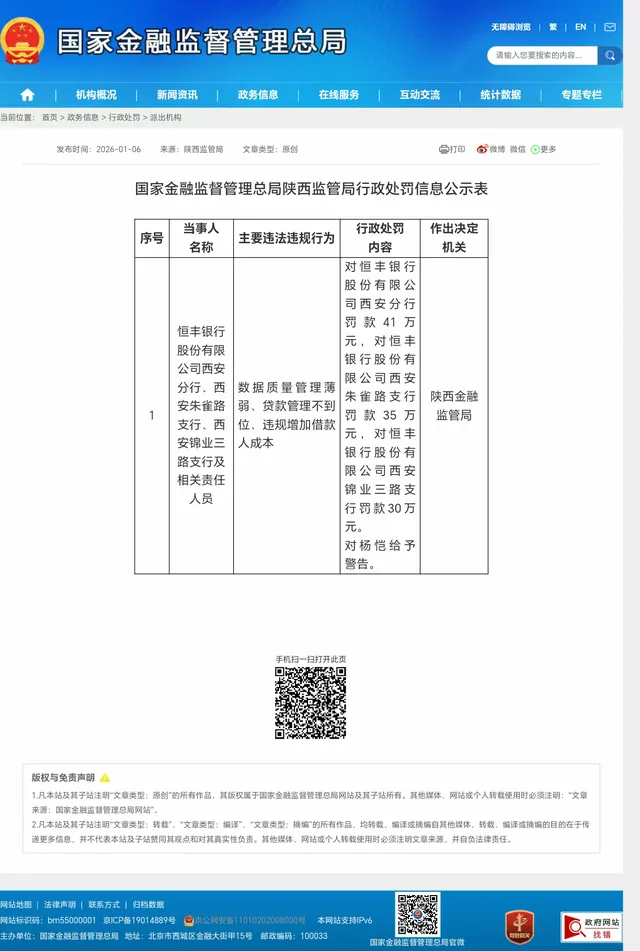

国家金融监督管理总局陕西监管局2026年1月6日披露的行政处罚信息显示,恒丰银行西安分行及两家支行因多项违规共领罚106万元,相关责任人同步被追责。这并非孤立事件——而是恒丰银行2025年全年“罚单风暴”的尾声之一。就在刚刚过去的这一年,该行累计被各级金融监管部门处罚金额突破8000万元,叠加2024年的近2000万元,两年罚没总额已超亿元。其中,仅2025年9月,国家金融监督管理总局就对其总行开出高达6150万元的天价罚单,创下当年股份制银行单笔处罚之最。

在银行业普遍承压的2025年,恒丰银行却交出了一份看似亮眼的成绩单:前三季度营收207亿元、净利润45亿元,同比双增超7%和10%,成为12家全国性股份制银行中唯一连续两年实现“双增”的机构。然而,这份光鲜财报的背后,是一张张罚单如雪片般砸向其全国分支机构——从西安到泉州,从重庆到福州,从上海到长沙,违规行为高度同质化,内控漏洞遍布全链条。

这不是偶然的合规瑕疵,而是一场系统性的“合规失血症”。

一、罚单不是“偶发事故”,而是“制度性溃烂”

恒丰银行的问题绝非个别分行“操作失误”或“员工疏忽”。从西安分行此次被罚的“贷款三查不尽职、贷后管理缺失、虚增业务规模”等典型问题,到重庆分行因“掩盖不良贷款”被重罚260万元,再到总行层面被央行处罚的8项基础性违法行为(包括账户管理混乱、反假货币机制失效等),其违规模式呈现出惊人的重复性与结构性。

这种“全国开花、层层失守”的局面,指向一个残酷现实:恒丰银行的合规机制不是“有漏洞”,而是“无机制”。在业绩压力下,合规沦为口号,风控让位于放贷,制度被执行为形式主义。即便是中央汇金等国有股东深度介入后的“改革样板”,也未能阻止基层机构在考核指挥棒下集体滑向违规边缘。

更值得警惕的是,监管处罚已从“事后纠偏”转向“穿透问责”——2026年初西安案例中,不仅机构被罚,相关责任人亦被同步追责,释放出“终身追责、上追两级”的明确信号。但恒丰银行似乎仍未真正领会这一监管逻辑的转变。

二、“核销驱动型增长”:用资本换利润的危险游戏

恒丰银行的业绩增长神话,建立在一个危险的逻辑之上:通过大规模不良资产核销压降不良率,再以扩张信贷规模推高营收。截至2025年三季度末,其不良率降至1.42%的历史低点,但这一数字的“含金量”存疑——若非依赖巨额核销,真实资产质量恐怕难言乐观。

更值得警惕的是,这种“核销—扩张—再核销”的循环,本质上是用股东资本和监管容忍度换取短期利润。它不仅不可持续,还可能埋下更大的风险隐患。当经济周期下行、核销空间收窄时,隐藏的风险或将集中爆发。

而监管部门早已看穿这套把戏。2025年《金融机构合规管理办法》明确要求“将合规嵌入业务全流程”,正是对这类“重规模、轻合规”模式的精准打击。恒丰银行却仍在旧路上狂奔,无异于在监管红线边缘跳火圈。

三、上市梦碎?合规赤字正在吞噬市场信任

恒丰银行近年来多次释放筹备上市信号,国有股权占比高达89.7%,中央汇金、山东资管等强力股东背书,似乎为其IPO铺平了道路。但资本市场不是慈善机构,投资者要的是可持续、可信赖的商业模式,而非“罚单堆出来的增长”。

当前,A股对金融机构的上市审核已将合规记录、公司治理、风险控制能力列为硬性门槛。恒丰银行两年超亿元的罚没金额、遍布全国的违规网络、屡查屡犯的顽疾,无一不在削弱其上市资质。更严重的是,频繁处罚正在侵蚀其品牌公信力——当一家银行连基本的数据真实性和贷款合规都无法保证,谁还敢托付存款、购买理财?

可以说,恒丰银行正站在“规模幻觉”与“合规现实”的十字路口。若继续沉迷于用罚金买时间、用核销换报表,其上市之路恐将止步于监管问询的第一道关卡。

四、合规不是成本,而是生存底线

恒丰银行的困境,是中国银行业粗放发展模式的一个缩影。在利率市场化、净息差收窄、风险暴露加剧的今天,靠规模冲量、靠监管套利、靠财务腾挪的老路已经走不通。真正的竞争力,来自于精细化管理、审慎的风险文化、以及对合规底线的敬畏。

对于恒丰银行而言,当务之急不是解释为何又被罚,而是彻底重构治理逻辑:将合规从“后台职能”提升为“战略核心”,将风控从“形式流程”转化为“行为本能”。否则,再多的利润增长,也不过是建在流沙之上的高楼——风一吹,就塌。

万亿资产规模不应成为豁免监管的理由,反而应承担更高的治理标准。恒丰银行若不能治愈这场“合规失血症”,所谓的“复兴”与“上市”,终将沦为一场自我催眠的幻梦。