聚焦:航天器的研发、制造和配套服务。

核心身份:是中国航天科技集团旗下中国空间技术研究院(航天五院) 的上市平台。五院是中国卫星的“总设计师”和“总制造厂”,而上市公司是其中专注于小卫星、微小卫星以及相关产品制造的核心部分。

简单理解:可以把它看作是 “国家队小卫星制造专家”。

产品可以分两大类:

1. 自己造的整星——核心优势

小卫星/微小卫星平台:像搭积木一样,造出各种用途的标准化卫星“底盘”(平台)。

在它上面“加装”不同的设备,就变成:

对地观测卫星:给地面拍高清照片,用于国土测绘、城市管理、环境监测等。

通信卫星:主要用于窄带数据通信(如物联网)、技术试验等。

科学实验卫星:承载各种太空实验。

2. 配套的关键部件和技术服务

卫星部组件:生产卫星上的重要“器官”,比如电源、结构件等。

宇航制造服务:利用高超的制造技术,为其他航天项目提供精密加工、总装测试等服务。

卫星应用产品(占比较小):比如基于卫星数据的简单处理和应用系统。

最主要的特点:

不是造所有的卫星:国家的“大块头”核心卫星(比如大型通信卫星、载人飞船、空间站)主要由其母公司航天五院负责,不在这家上市公司里。

“小、快、灵”的专家:它的特长是研制周期短、成本相对较低、功能针对性强的小型卫星。这是未来商业航天和星座组网的重要方向。

订单驱动:它的客户主要是国家及军方用户,业务稳定但受国家航天计划影响大。也在积极开拓商业市场。

资产负债表

公司业务繁忙、订单在手,但钱被客户“占着”,自己手头有点紧,靠供应商和银行周转。

解读:

1. 资产端:东西和债权在增加,但现金减少

钱变少了:货币资金从28亿降到15亿,主要原因是客户欠款(应收账款)大幅增加,从28亿猛增到38亿。说明公司产品卖出去了,但钱还没收回来,这是典型的订单增长但回款变慢的信号。

存货和合同资产多:

存货(27亿):正在造的、还没交付的卫星及部件。

合同资产(20-32亿):已经部分完工、但还没到结算节点的收入。

这两项金额大,说明公司手头生产任务很饱满,订单多。

家底实在:固定资产(厂房设备)、无形资产(技术专利)等“硬资产”稳定,研发投入(开发支出)持续,符合高科技制造企业的特点。

2. 负债端:欠供应商和银行的债是主力

经营负债高:最大的负债是应付账款(约38亿),远超短期借款。这说明公司在产业链中地位强势,大量占用供应商的资金进行生产,是重要的无息资金来源。

短期借款增加:从2亿增至5亿,可能为了补充因客户回款慢而紧张的流动资金。

合同负债稳定(约12亿):这是客户的预付款,说明一直有订单在手,业务有保障。

3. 整体健康状况与风险点

财务结构:总负债约62亿,总资产143亿,资产负债率约43%,属于中等偏稳健水平。

核心风险:现金流压力。应收账款增速过快,占用了大量资金,导致货币资金下降、短期借款增加。需要密切关注客户回款速度。

业务本质反映:资产负债表的变化(应收/存货/合同资产高,应付高)非常符合其 “国家队订单驱动型高端制造” 的商业模式:接大单、投入生产、客户(主要是国家/军方)验收付款周期长。

利润表

这家公司的利润表暴露了其商业模式的核心问题:作为国家项目承包商,它的收入和利润没有自主权,随项目周期剧烈波动。由于成本和费用刚性,盈利能力极弱,经常处于 “增收不增利,干活不赚钱” 的状态。

收入:过山车,看订单脸色

2023年收入37亿,2024年骤降到17亿,2025年回升到31亿。这说明它的业绩极不稳定,完全取决于大项目交付的进度和节点。今年有活儿干就收入高,明年没交付就收入低。

2. 成本与费用:刚性强,压缩利润

成本太高:营业成本占收入的90%以上(如2025年成本28亿,收入31亿),毛利率非常薄,不到10%。

费用固定:无论收入高低,管理费用(约2.5亿/年) 都雷打不动。收入一旦下滑(如2024年),这点微薄毛利根本盖不住固定费用,立马就亏损。

3. 利润:主业不赚钱,靠“外快”和退税

主业盈利脆弱:2024年直接亏损,2025年营业利润仍是亏损2330万。

净利润有“水分”:2025年报表净利润11万能扭亏,主要靠 “所得税费用”为巨额负数(退税2376万) 。剔除退税和补贴等“外快”,它扣非后的真实主业利润仅547万,对于30亿收入来说,基本等于白忙活。

减值风险:信用减值损失(客户欠款可能收不回)每年都有,2025年达2840万,吞噬利润。

现金流量表

失血严重。

这张表赤裸裸地说明了公司的生存状态:主业不仅不赚钱,还疯狂烧钱。

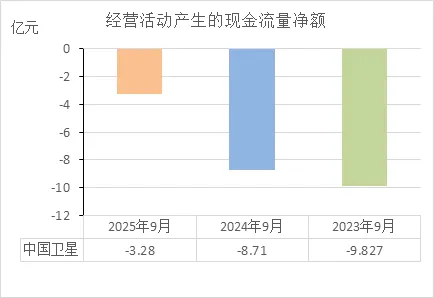

经营活动现金流(核心):年年大出血

数据:连续三年为巨额负数:-9.8亿、-8.7亿、-3.3亿。

白话:公司做生意本身是“赔钱”的。每生产、交付一颗卫星,从买材料、发工资到交税,花出去的钱远远多于从客户那里收回来的钱。这是最致命的信号。

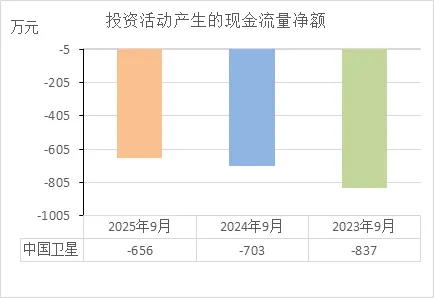

2. 投资活动现金流:持续投入

数据:每年净流出约6000万到8000多万。

白话:公司还在花钱买设备、搞研发、建工程,为了未来持续投资。但这属于正常支出,不是主要问题。

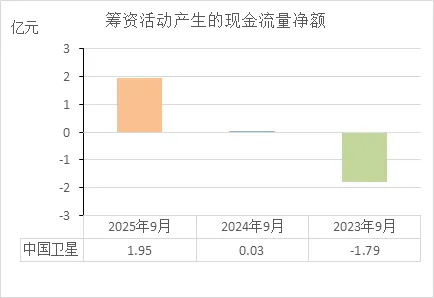

3. 筹资活动现金流:靠输血续命

数据:2025年净流入1.95亿,主要来自取得借款6.3亿。

白话:这是关键!因为主业疯狂“失血”(经营现金流负3.3亿),为了活下去,公司不得不不断向银行借钱。借来的新钱,一部分还了旧债,剩下的用来堵经营上的窟窿。

总结与风险:

整体状况:公司像一个“流血”的病人。经营活动(主业)是出血口,投资活动是正常营养消耗,而筹资活动(借钱)是外部输血。

根本原因:这与资产负债表(应收账款高企)和利润表(盈利微薄)反映的问题完全一致:

回款太慢:客户(主要是国家/军方)项目周期长,付款节点晚,钱收不回来。

成本刚性:材料、人工工资(每年支付近10亿)必须提前支付。

盈利太薄:赚的那点微薄利润,全是账面数字,根本没有变成真金白银。

核心风险:这种模式严重依赖银行持续提供贷款(筹资能力)和大股东/国家的持续支持。一旦信贷环境收紧或支持减弱,现金流断裂的风险极高。公司账上现金正被快速消耗。

经营活动的现金流量净额

核心问题:主业“失血”严重

连续三年为负,说明公司做生意本身不产生现金。每造一颗卫星,从买材料、发工资到交税,花出去的现金比收回来的多。这是最不健康的状态,靠自身业务无法存活。

趋势变化:出血速度在减慢

亏损额从 -9.8亿 → -8.7亿 → -3.3亿,绝对值逐年大幅缩小。这是一个积极信号。

可能原因:回款可能加快(应收账款控制)、或成本支付节奏变化。表明公司管理上可能在努力改善现金流。

综合判断:公司仍处于 “依赖外部输血(借钱、股东支持)维持生存” 的不健康状态。但最糟糕的阶段(2023年)可能正在过去,现金流缺口在收窄。财务能否真正“康复”,取决于未来一两年这个数字能否由负转正。

投资活动的现金流量净额

反映了公司 “先求生存,暂缓发展” 的状态。财务上短期避免了因扩张而加剧危机,但长期健康(成长性)令人担忧。

投资收缩,发展停滞:公司每年净投资几百万,对于一个百亿资产的高科技企业来说,投资规模极小。这说明公司没有进行大规模扩张(如建新厂房、买重大设备、收购公司)。

趋势平稳,压力不大:净流出额逐年小幅减少(-837万 → -703万 → -656万),且金额相对稳定。这表明公司资本开支控制严格,投资活动没有对紧张的现金流造成额外重大压力。

对财务健康的影响:

短期看是“止血”:因为不敢(或没钱)花大钱投资,所以没让现金流状况雪上加霜,这在主业严重“失血”的背景下,是一种被动的财务保守策略。

长期看是“隐患”:航天高科技行业需要持续投入研发和升级产能来保持竞争力。长期低水平投资,意味着公司可能吃老本,未来增长动力和竞争力会下滑。

筹资活动的现金流量净额

这种模式说明公司自身完全没有造血能力,生存完全依赖于银行肯继续贷款或股东持续支持。一旦“输血”渠道收紧(比如银行停贷),现金流随时可能断裂。

模式说明:公司像一个“失血”的病人。主业经营(生产销售) 不但不赚钱,还年年大把花钱(经营现金流为负)。为了活下去,只能靠 “外部输血”(筹资活动)来补窟窿。

三年趋势分析:

2023年(-1.79亿):“净还钱”。说明当时可能还在努力降低负债,但主业的“出血”没止住,导致年末现金大幅减少。

2024年(0.03亿):“勉强平衡”。借来的钱和还出去的钱几乎持平,“输血”刚够维持。

2025年(+1.95亿):“大幅输血”。这是最关键的信号!公司明显加大了借钱力度(净借入近2亿),直接原因是主业“出血”仍然严重,必须借更多钱来发工资、买材料、维持运营。

期末现金及等价物余额

现金余额是靠借贷维持的“表面稳定”,而非健康经营的结果,财务风险高。

趋势说明:现金储备从27.4亿 → 15.1亿 → 15.4亿。最明显的是2023到2024年,现金一年被消耗掉近一半(-12亿),印证了其主业“失血”的严重性。

关键看点(2025年):为什么2025年现金没继续减少,反而微增?

不是因为主业赚钱了(经营现金流仍是-3.3亿)。

而是因为大幅借钱了(筹资现金流净流入+1.95亿)。这相当于把银行的钱搬到自己的账户上,才勉强维持住余额。

核心问题:这暴露了公司的生存状态:

消耗模式:主业不造血,一直在消耗原有的现金储备。

依赖输血:当老本快吃完时,就靠外部借钱来“充值”,维持账面现金不枯竭。

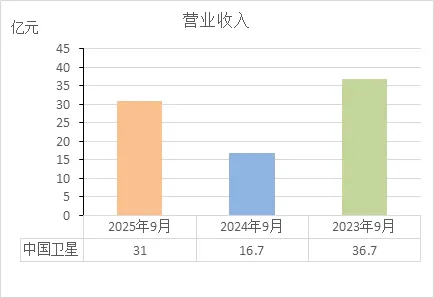

营业收入

这种“过山车”式的收入,证明公司不是一个能稳定赚钱的生意。

收入剧烈波动:36.7亿 → 16.7亿 → 31亿。这如同“今年吃饱,明年饿晕”,说明公司没有稳定、持续的赚钱能力。

根源在于商业模式:作为国家队造卫星的,其收入完全取决于几个大项目的交付进度。项目验收了,收入就暴增;没验收,收入就断崖下跌。这叫 “靠天(项目)吃饭”。

对财务健康的致命影响:

成本是刚性的:无论收入是16亿还是31亿,厂房、管理、研发等大额固定开销几乎不变。

导致盈利脆弱:收入高的年份(如36.7亿)利润微薄;收入一旦腰斩(如16.7亿),固定成本瞬间压垮利润,直接导致亏损。这和之前分析的利润表亏损完全吻合。

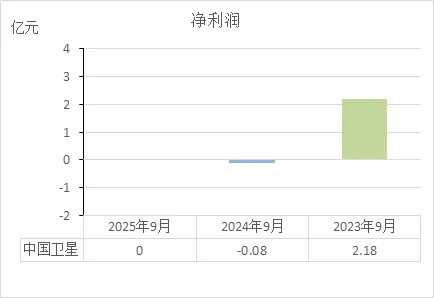

净利润

盈利“过山车”,盈亏看天:净利润从 2.18亿 → 亏损0.08亿 → 10.69万。这比收入波动更剧烈,说明公司盈亏完全无法自主控制,有项目交付就赚点,没交付就亏。

暴露成本刚性难题:2024年收入腰斩,利润立刻转负,印证了公司固定成本极高(管理、研发等费用雷打不动)。收入一旦下滑,微薄的毛利根本无法覆盖,立刻亏损。

2025年扭亏为盈的真相:净利润为10.69万元,不是业务好转。结合之前分析,这是在收入小幅回升、但主业经营仍“失血”的情况下,依赖政府退税等“外快”才勉强打平,主业盈利能力并未恢复。

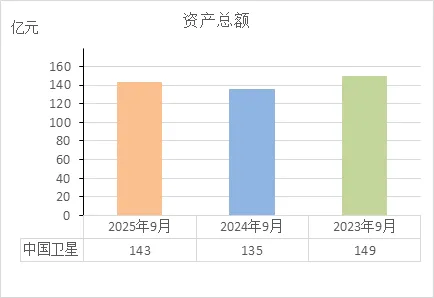

资产总额

资产总额的波动,反映的是公司 “虚胖” 而非“强壮”。优质资产(现金)被消耗,资产中充斥大量被客户和项目占用的资金(应收、存货)。

资产在“原地踏步”:三年资产在135亿到149亿之间波动,没有持续增长。作为高科技企业,这反映出公司 “没做大” ,缺乏扩张和成长。

关键看资产“质量”而非“数量”:

钱变少了:之前分析现金大幅减少(从27亿到15亿),这是最优质的资产在流失。

“虚”的资产变多:应收账款、存货等占款高,这些资产能否顺利变成现金存疑。

借钱维持:2025年资产回升至143亿,并非主业赚钱,而是靠增加借款(负债)撑起来的,实际净资产并未改善。

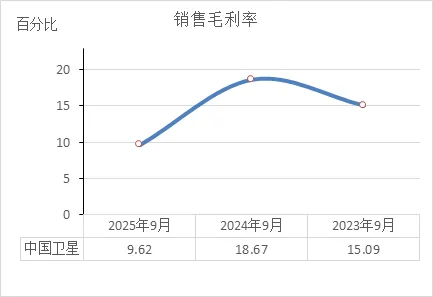

销售毛利率

公司 “主业不赚钱” 。业务模式可能存在成本控制不力、技术竞争力不足或客户(国家)定价压力过大的深层次问题。

盈利能力“跳水式”恶化:毛利率从约18.7%(2024年)腰斩至不足10%(2025年)。这说明公司每卖100元产品,赚取的毛利润从近19元骤降到不足10元。成本失控或产品卖不上价了。

行业对比严重偏低:对于高科技制造业(造卫星),长期平均毛利率仅10%-15%,这个水平极低。意味着公司的技术附加值或市场议价能力很弱,“辛苦钱”都难赚。

对财务的致命影响:

这点微薄的毛利,在扣除雷打不动的巨额管理费用和研发费用后(之前分析过),利润空间直接被挤压殆尽,导致公司常年徘徊在亏损边缘。

毛利率是盈利的“第一道防线”,这道防线如此脆弱且大幅后退,是公司净利润波动剧烈、经营现金流持续为负的根本原因之一。

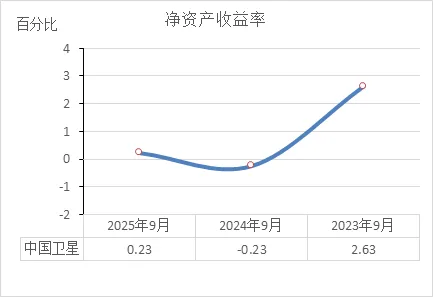

净资产收益率

公司运用股东资本创造价值的能力非常差。作为一家上市公司,长期无法为股东提供合理回报,这是其财务模式失败的最直接体现。

效率极低:净资产收益率(ROE)是衡量股东投资回报的核心指标。三年数据 2.63% → -0.23% → 0.23% ,意味着:

最好年份(2023年):股东每投入100元,一年只赚 2.6元,远低于理财收益,效率低下。

最差年份(2024年):投入100元,反而亏损0.23元,股东投资缩水。

最新年份(2025年):投入100元,仅赚 0.23元,几乎等于白忙活。

根本原因:这直接印证了之前的所有问题:

利润薄:毛利率极低,导致盈利空间小。

不稳定:收入波动大,盈利时有时无。

资产效率低:大量资产(如应收账款、存货)未能有效转化为利润。

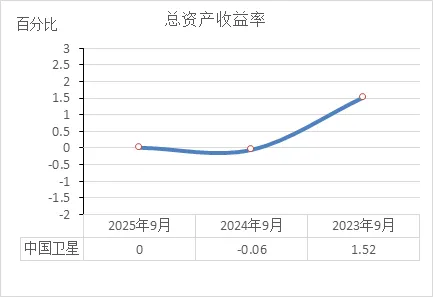

总资产收益率

公司庞大的资产规模(约140亿)是虚胖而非强壮。无论资产增减,其创造利润的核心功能已经衰竭。公司本质上是在 “空转” ,无法利用资产有效盈利。

效率低下且恶化:总资产收益率(ROA)衡量公司用全部“家当”赚钱的能力。数据 1.52% → -0.06% → 0% 说明:

最好时:每100元资产,一年只赚 1.5元,效率还不如存银行。

最差时:资产反而亏钱。

最新时:收益为 0,等于白忙一场。

根源是“无效资产”过多:这直接印证了资产负债表的问题:公司账上大量资产(如被客户占用的应收账款、积压的存货)未能有效参与经营并创造利润。资产“闲置”或“被卡住”了。

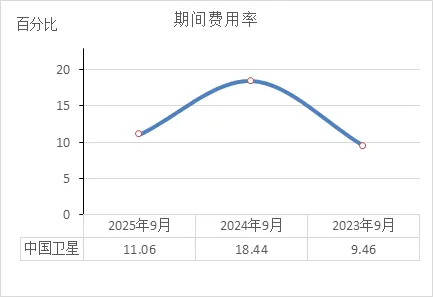

期间费用率

这暴露了公司 “降本无门” 的管理困境。作为一家收入波动大的公司,其管理费用等固定成本无法随之灵活调整,导致收入一下滑,费用率就飙升,立刻吞噬利润。

占比高且不稳定:三年的期间费用率(管理、销售、研发、财务费用总和占收入的比重)在 9.46% → 18.44% → 11.06% 之间剧烈波动,2024年费用率尤其畸高。

与低毛利率对比的致命影响:

公司毛利率本就极低(近三年约10%-18%)。

一旦期间费用率超过毛利率,公司主业必亏。2024年(毛利率18.67%,费用率18.44%)和2025年(毛利率9.62%,费用率11.06%)都是这种情况,费用“吃光”了所有毛利甚至还不够,直接导致营业利润亏损。

2023年看似费用率(9.46%)低于毛利率(15.09%),但也仅留下极薄的利润空间。

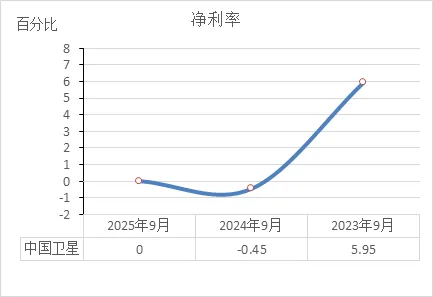

净利率

公司赚钱靠运气(项目节点),不靠实力,今年不知明年是赚是亏。

盈利“过山车”,没有稳定性:净利率从 5.95% → -0.45% → 0% ,像坐滑梯一样下滑。这意味着公司 “今年赚点小钱、明年直接亏钱、后年白忙不赚” ,盈利能力完全失控。

暴露了商业模式的致命伤:这印证了之前所有分析的核心问题:

毛利率太低(主业赚得少)。

费用率太高(管理、研发等花销大)。

两者一挤压,利润空间直接被压垮,导致净利率微薄甚至为负。

0%净利率的真相:2025年为0%,不是不赚不亏的平衡状态,而是 “主业经营亏损,靠政府退税等外快才勉强填平” 的结果。公司自身的业务根本不赚钱。

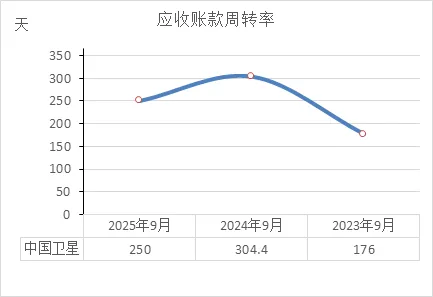

应收账款周转率

公司收钱慢的“老大难”问题稍有改善,不过,是从“特别慢”变成“非常慢”。

数据含义:周转天数从 304天降至250天,意味着公司从客户手里收回一笔货款的等待时间,从超过10个月缩短到了8个多月。这是个积极变化,说明2025年催收或回款节奏有所加快。

但绝对值仍非常糟糕:

250天(8个多月) 的回款周期仍然极长。这直接导致公司大量资金被客户长期占用,是造成其现金流紧张、需要不断借钱维持运营的最主要原因之一。

对财务健康的影响:

好转迹象:天数下降,与之前分析的“经营活动现金流净额亏损收窄”的趋势一致,说明公司在努力改善营运效率。

病根仍在:近一年的回款周期,证明其 “客户强势、付款慢” 的商业模式没有根本改变。这使公司内生造血功能(现金流)依然非常脆弱。

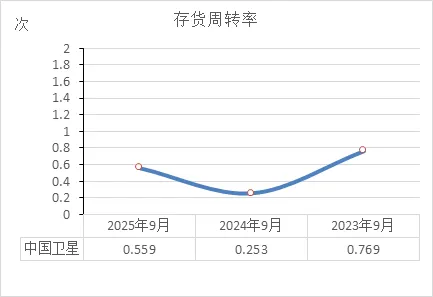

存货周转率

公司的货(卫星)压在手里好几年才能交付,导致钱转不动、现金流差,这是其病根之一,2025年情况稍好但未脱险。

效率极低且不稳定:

存货周转率从0.769次 → 0.253次 → 0.559次。

这个数字意味着,公司平均需要 1.3年到4年 才能把仓库里的存货(造好的卫星、在制品、原材料)全部“卖出去并交付”一次。这速度极其缓慢。

数据背后的问题:

2024年(0.253次)是灾难性低点:说明当年产品大量积压在仓库或生产线上,几乎没怎么交付。这与该年收入暴跌、现金流恶化的状况完全吻合。

2025年虽有回升,但仍处低位:周转效率有所恢复,但相比2023年仍有巨大差距,存货“消化”速度依然很慢。

对财务健康的致命影响:

占用巨额资金:存货是“死钱”,周转越慢,意味着越多的钱被“冻”在仓库里,无法产生效益。

加剧现金流紧张:这是导致公司经营活动现金流持续为负、不得不靠借钱过日子的核心原因之一。

反映业务模式弊端:这种极低的周转率,是其 “项目制、长周期、交付节点集中” 业务模式的必然结果,也是其财务不健康的典型特征。

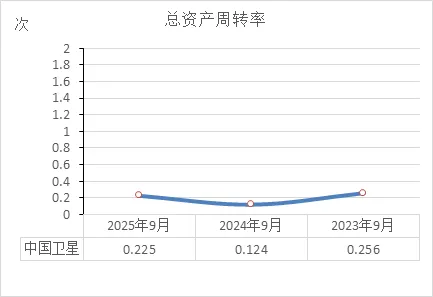

总资产周转率

公司资产运用效率极低,大量资产处于“闲置”或“无效”状态。

效率低下:总资产周转率在 0.256次 → 0.124次 → 0.225次 之间波动。这意味着,公司平均需要 4到8年 才能用其全部资产(厂房、设备、应收款、存货等)创造出与资产总值相当的收入。资产赚钱的速度非常慢。

数据反映的核心问题:

2024年是灾难性低谷:收入大幅下滑,但资产规模未减,导致效率骤降。这说明大量资产(如生产线、设备)在当年严重闲置,没有产出。

2025年虽有回升,但仍处低位:效率虽有恢复,但仍低于2023年,证明资产“空转”、利用不足的根本问题没有解决。

对财务健康的影响:

“大而低效”:公司拥有庞大的资产(约140亿),但无法有效驱动收入增长,造成巨大的资源浪费。

印证了所有问题:这直接与之前分析的 “存货积压”、“回款慢”、“收入波动大” 等问题相互印证。资产被卡在生产和销售环节,无法快速循环创造价值。

流动比率

看似“安全”的比率,掩盖了公司 “资产流动性极差” 的真相。一旦短期债务到期,公司可能无法迅速将应收款和存货变现,从而导致真正的偿债压力。

表面数字“安全”:流动比率三年都在 1.8倍以上,这意味着账面上,公司每有1元短期负债,就有约1.8元的流动资产(现金、应收款、存货等)可以应对。单看数字,短期偿债似乎没问题。

但资产质量“很差”:这是关键!结合之前的分析,它的流动资产“含水量”极高:

现金少且在消耗。

应收款收回极慢(平均250天)。

存货积压严重(周转一次要几年)。

这些资产短期内很难迅速变成现金用来还债。

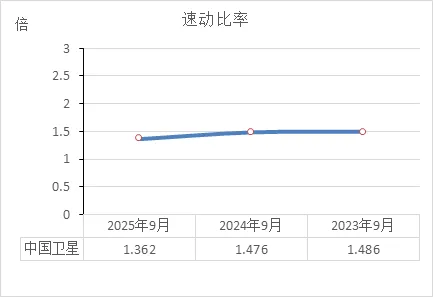

速动比率

它掩盖了公司 “有账无钱” 的窘境——资产结构里充斥着被客户长期占用的资金,而非可以随时使用的现金。一旦遇到集中偿付压力,风险便会暴露。

表面数字“安全”:速动比率三年均高于 1.3倍,这意味着即使扣除最不易变现的存货,账面上公司每1元短期负债,仍有超过1.3元的速动资产(现金、应收款等)对应。单看数字,短期偿债似乎仍有缓冲垫。

但核心资产质量“堪忧”:这是关键!速动资产里绝大部分是质量很差的应收账款(回款周期超过250天),而现金却在持续消耗。当短期债务到期时,这些应收款无法迅速变成现金来还债。

趋势表明缓冲垫在变薄:比率从 1.486 → 1.476 → 1.362 持续缓慢下降,说明公司真实的、可快速动用的偿债资源在减少,财务弹性在变差。

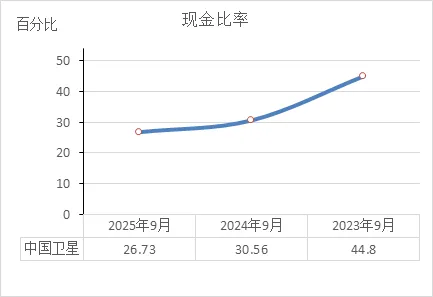

现金比率

它是衡量财务安全的 “最后一道防线” 。这道防线正在迅速变薄,表明公司的流动性风险(即资金链断裂风险)正在快速累积。

趋势非常危险:现金比率从 44.8% → 30.56% → 26.73% 一路下滑。这意味着公司手头最硬的“真金白银”在快速减少,能直接用现金偿还短期负债的能力大幅削弱。

数据含义:以2025年为例,公司每100元的短期负债,只能用27元的现金来直接应对。剩下的部分,必须依赖短期内极难变现的应收账款和存货(之前分析过它们周转极慢)。

根本原因:这完全印证了其 “经营失血、靠借钱续命” 的模式。由于主业不产生现金(经营现金流为负),公司只能不断消耗账上原有的现金储备来支付各种开支,导致现金池持续“漏水”。

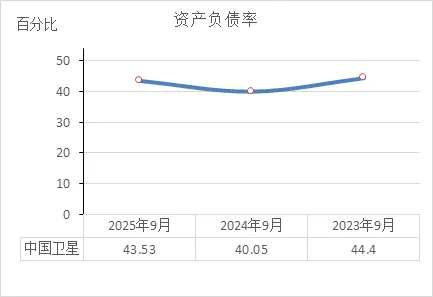

资产负债率

负债率“看似稳健”,实则掩盖了债务结构和现金流的严重问题。

表面数字“安全”:资产负债率在 40%-44% 之间波动,属于制造业的中等水平。单看这个数字,似乎公司 “不算太激进,杠杆不高” 。

但结合现金流看,本质“危险”:

公司每年经营现金流都是巨额负数(主业不造血)。

为了生存,公司只能不断新增借款(尤其是短期借款)来补窟窿。

这导致了一个恶性循环:借新债维持运营 → 增加负债 → 资产因借款而虚增 → 资产负债率“看起来”稳定。

核心问题不是“比率高低”,而是“债务质量”:

公司的负债不是为了扩张发展而借,而是为了维持生存而借,这是最不健康的债务。

其资产中充斥着难以变现的应收款和存货,实际偿债能力远低于纸面比率。

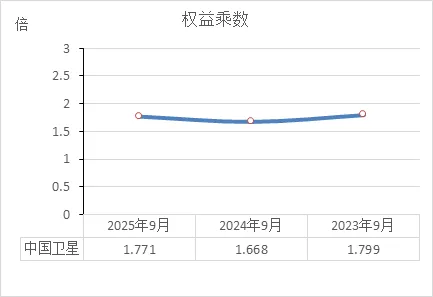

权益乘数

杠杆水平“看似温和”,但债务是为了“续命”而非发展,且没有效果。

杠杆水平适中但无效:权益乘数在 1.7倍左右,意味着公司每1元股东本钱,大约借了0.7元外债一起做生意。这个负债比例本身不算特别高。

趋势波动反映挣扎:2024年杠杆下降(1.668倍),是因为公司减少了负债;2025年又回升(1.771倍),是因为主业继续“失血”,不得不重新借钱维持。

核心问题是“借钱目的”:公司借钱不是为了投资扩张、赚更多钱,而是为了填补经营亏损的现金窟窿(因为主业不造血)。这种债务是“生存性负债”,不仅没有放大收益,反而加重了利息负担,是财务不健康的表现。

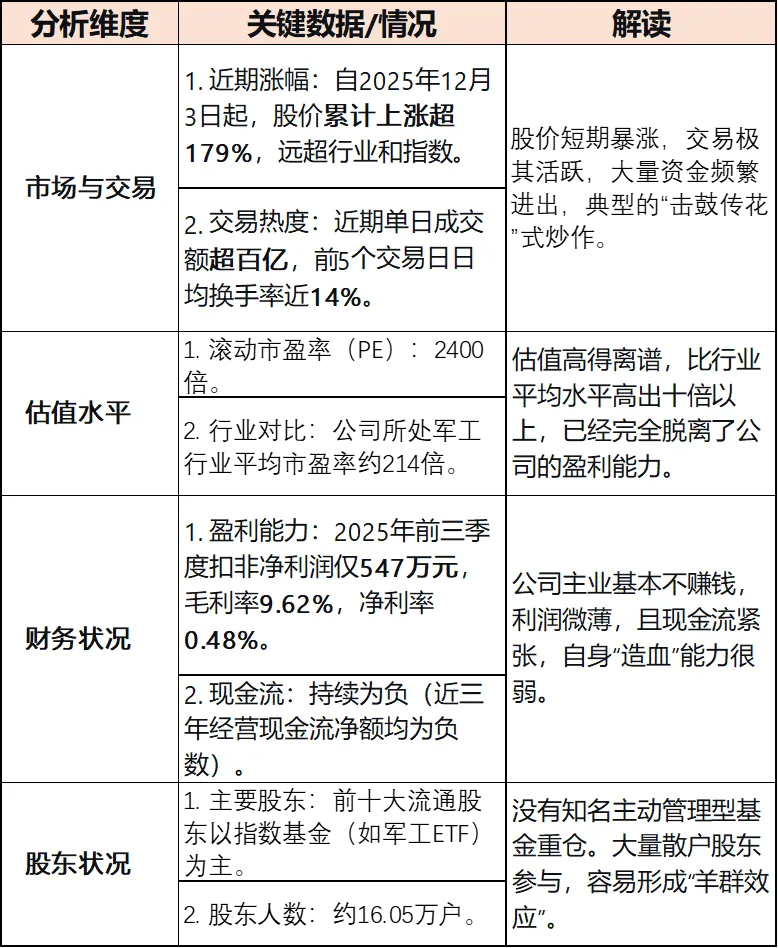

主要风险与问题分析

官方风险警告明确公司自己已发布公告,用词非常严厉,直言股价击鼓传花效应明显、交易风险极大、已严重偏离基本面。这在A股市场较为罕见,是强烈的警示信号。

业务“故事”与盈利现实脱节股价上涨主要受“商业航天”概念驱动。虽然公司在相关零部件(如空间太阳电池)上有业务,但该部分产品毛利率低,对利润贡献极小。公司整体业绩近年持续下滑,基本面并未发生重大变化。

股东行为未提供支持根据现有公开信息,近期未出现控股股东或重要股东增持等能提振信心的行为。当前的上涨缺乏内部人的实质性认可。

? 综合判断与提示

本质判断:这是一次纯粹由市场情绪和概念炒作驱动的行情,与公司内在价值无关。

风险等级:极高。股价已处于历史最高位,随时可能因情绪退潮而快速、大幅回落。

操作建议:

对于持仓者:应高度重视公司公告的风险提示,考虑逢高减仓、落袋为安。

对于观望者:切忌追高。此时买入无异于火中取栗,风险远大于潜在收益。应耐心等待股价回归理性、公司基本面出现实质性改善后再作考虑。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!