各位看官,大家晚上好啊。

今天来聊下京东健康。

其实在腾讯分红分的是京东股票的时候,因为从事医药行业的原因,我顺手就把京东健康放入我的自选股了,一直在观察。

近两年京东健康的股价一直在二十到三十多之间徘徊,市盈率一直在二十多倍,总觉得不便宜,就一直没建仓,结果从去年下半年京东健康的股价一直在上行,错过了一个好机会。

京东健康是一家主要从事“互联网+医疗健康”生态系统业务的中国投资控股公司。公司主要为客户提供医药和健康产品、互联网医疗、健康管理及智能医疗保健解决方案及为业务合作伙伴提供市场营销服务。

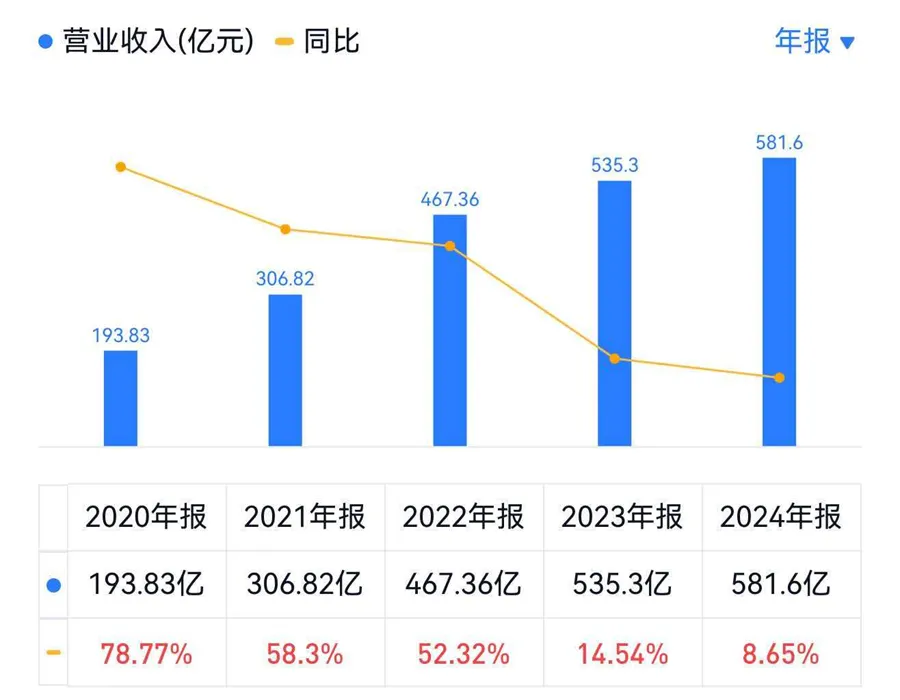

从京东健康的营收来看,在口罩期间增长迅猛,后疫情时代增速有所放缓,不过从2025年的中报来看,京东健康的营业收入达到了352.90亿元,2025年全年有望720-725亿元,同比增长25%左右,再次恢复高增长。

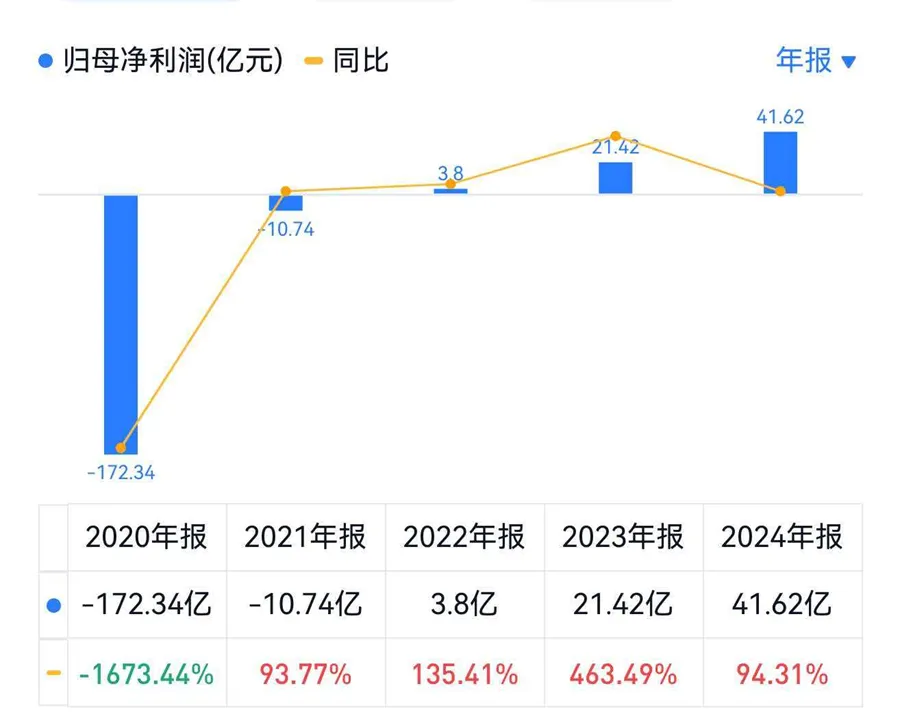

从净利润来看,口罩期间营收虽然快速增长,但是公司还是处于亏损状态,但从2022年开始盈利,2023年到2024年净利润呈现快速增长,京东健康找到了正确的盈利方向。

从净利润来看,口罩期间营收虽然快速增长,但是公司还是处于亏损状态,但从2022年开始盈利,2023年到2024年净利润呈现快速增长,京东健康找到了正确的盈利方向。

2025年京东健康中报显示净利润为25.96亿元,预计2025年公司全年净利润为55亿元左右,同比增长32%左右。

京东健康之所以近几年实现营收和净利润的增长,来自来其构建的“医、检、诊、药”闭环,巩固和扩大其在医药电商及供应链上的既有优势,将流量最终导向药品销售,从而实现盈利。

目前国内创新药的数量呈现爆发式的增长,但是在创新药商业化的过程中,传统医院院内渠道因为准入难、覆盖慢、商业化成本高等原因,无法在产品上市迅速完成产品准入销售,难以完全满足医药企业的需求。

越来越多的创新药不再单纯依赖医院首发,而是利用京东健康等电商平台实现“获批及上市、上市及触达”的创新药商业化新模式。

目前京东健康作为互联网平台,凭借其全生命周期数字化营销能力、庞大的用户与医生生态,已经确立了“新特药全网首发第一站”的战略地位。

2025年京东健康实现营收高速增长,有包括礼来、信达以及信立泰等药企创新药重磅产品在京东健康的线上首发,也有流感季带来的用药需求,从而带来药品近30%的增长。

2025年京东健康净利润的快速增长,一方面和原研创新药品的高毛利销售相关;也和药企/保健品广告在平台的投放增加有关;同时线上线下即时零售,以及医保支付覆盖扩大、线上购药渗透率提升也有关系。

京东健康目前已链接超过20万家线下药店,并围绕线下药店布局构建了“B2C+实体药店+O2O”的全渠道战略,已完成线下实体药店“仓储店+联盟药房+自营药房+合作药房”的整体布局。

据米内网数据,2025年前三季度,三大终端药品销售额为13924亿元,同比下降1.1%:公立医院终端占比59.5%,销售额同比下滑2.5%;零售药店终端占比31.5%,销售额同比增长3.2%;公立基层医疗机构终端占比9%,销售额同比下滑5.6%。其中,网上药店增速远高于实体药店,网上药店市场同比增长29.1%,成为零售端增长的核心动力,京东健康作为线上销售的主要平台,增长潜力可想而知。

假设京东健康未来三年的营收和净利润平均增长15%和10%,那2026-2028年的营收对应为828亿、952亿和1095亿,净利润对应为60.5亿、66.6亿和73.2亿元。

以30倍PE计算,那京东健康未来三年对应的价格(人民币)在56.56元、62.26元和68.43元;以京东健康近10年的平均PE42.85倍来算,那未来三年对应的价格为80.79元、88.93元和97.74元。

今日京东健康港股收盘价为67.90元(港币),折合人民币60.65元。

以30倍市盈率来看,目前买入的价格不算便宜,但是值得等待时机入手。

观点不一定对,记录自己的所思所想。

大家随便看看。