本篇研究的重点城市共30座:北京、上海、广州、深圳、天津、重庆、杭州、宁波、南京、苏州、常州、无锡、徐州、福州、厦门、佛山、东莞、合肥、郑州、武汉、长沙、济南、青岛、南宁、昆明、成都、西安、海口、长春、大连。

—01—

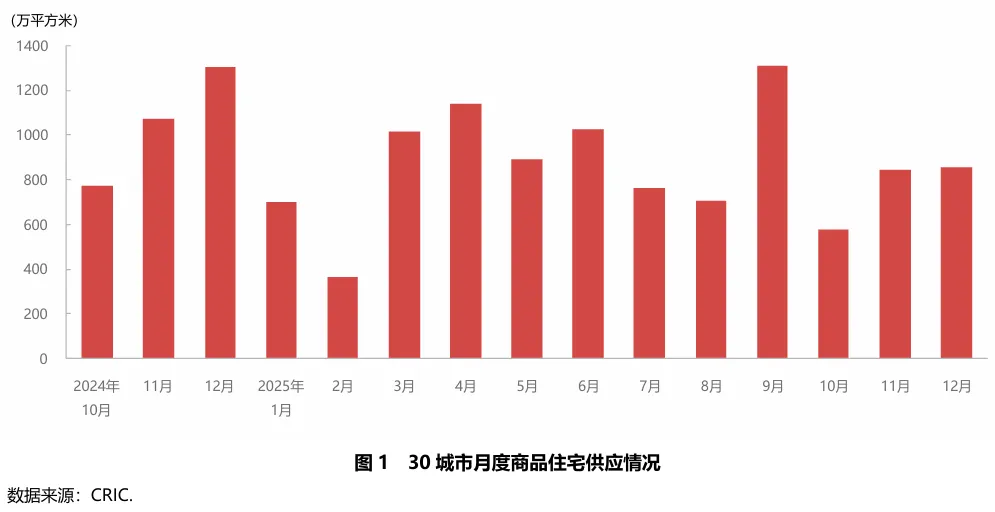

多城市商品住宅供应量明显回落

2025年四季度,监测的30座重点城市商品住宅新增供应面积2279.94万平方米,较上季度减少18.1%,较去年同期减少27.8%。其中一线城市供应总面积490.54万平方米,较上季度减少7.6%,较去年同期减少17.0%;二、三线城市供应总量1789.40万平方米,较上季度减少20.5%,较去年同期减少30.3%。季度内各月供应量较去年同期均有明显回落,12月跌幅最大,减少34.5%。在行业高质量发展导向下,供应端主动收缩优化供求关系,并改善供应结构推动“好房子”建设,未来供应减少的趋势仍将持续,企业更加注重项目的精准性和质量提升。

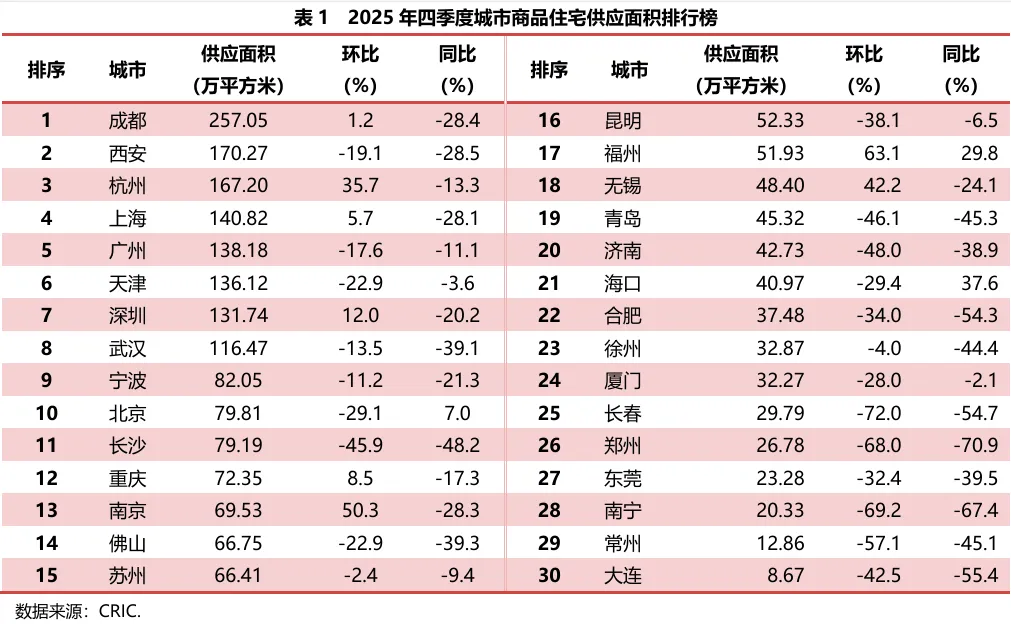

具体城市来看,四季度成都供应量领先其他城市,为257.05万平方米,其次西安、杭州、上海等7座城市供应量超过百万平方米,一线城市中除北京外均在其列。与上季度相比,8座城市供应量上涨,福州、南京涨幅明显;22座城市供应量减少,长春、南宁、郑州跌幅较大,在七成上下。与去年同期相比,仅海口、福州、北京3座城市供应量上涨;27座城市供应量减少,郑州、南宁跌幅在七成上下,其次大连、长春、合肥跌幅超五成。

—02—

商品住宅成交规模较上季度回升

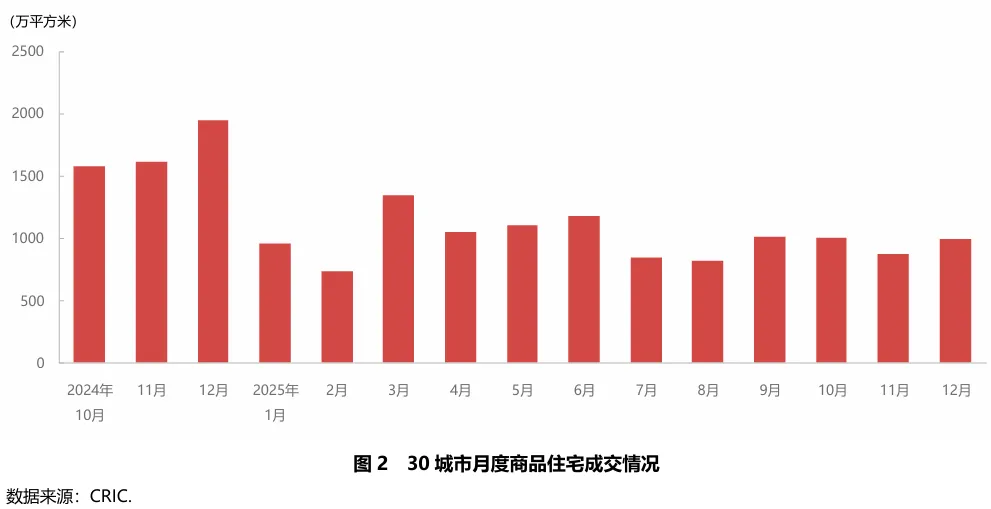

2025年四季度,监测的30座重点城市商品住宅成交面积总量2857.68万平方米,较上季度增加6.9%,较去年同期减少44.3%。其中一线城市成交总量522.86万平方米,较上季度增加10.3%,较去年同期减少45.6%;二、三线城市成交总量2334.82万平方米,较上季度增加6.2%,比去年同期减少44.0%。季度内各月成交量相对平稳,北京、上海、杭州、武汉、南京等部分城市在政策利好和年末销售节点支撑下,12月成交量前两月提升。与去年同期相比,各月成交量跌幅明显,且逐月扩大,12月跌幅近五成。同比跌幅明显的主要原因是上年四季度成交放量,为全年峰值,基数较大;另一方面依然是市场需求持续收缩,下行趋势不可避免。

具体城市来看,四季度成都成交量明显领先,为231.11万平方米,其他成交规模位于前十的城市面积在115万—200万平方米之间,其次北京、佛山成交量也超过百万平方米。与上季度相比,17座城市成交量上涨,徐州呈倍数增长,其次苏州、佛山、南京、武汉涨幅超过三成;13座城市成交量减少,大连、郑州、长春、海口跌幅居前。与去年同期相比,仅徐州成交量增加,涨幅为7.6%;29座城市成交量减少,其中郑州、厦门、深圳等8座城市跌幅超过五成,西安跌幅最小,也超过两成。

— 03—

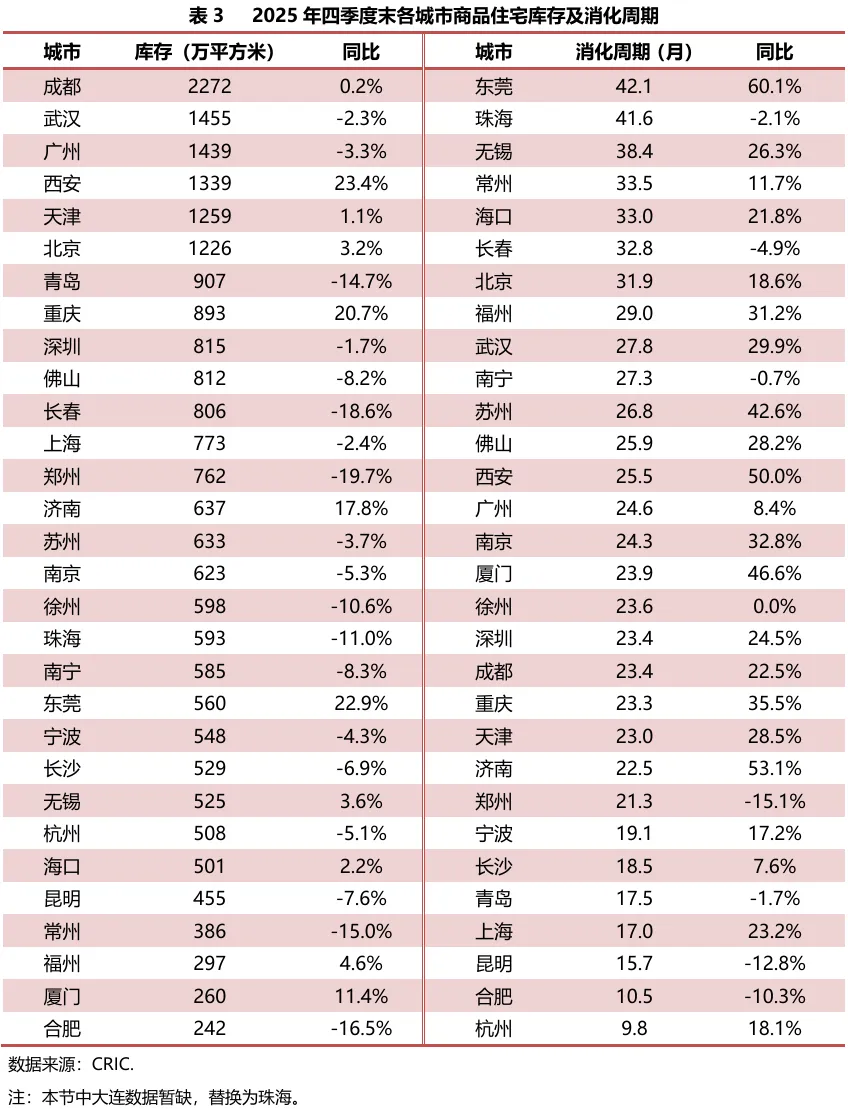

多数城市商品住宅消化周期增长

四季度末,监测的30座重点城市中,成都商品住宅库存明显高于其他城市,为2272万平方米,合肥库存面积最小,为242万平方米。与去年相比,11座城市库存增加,西安、东莞、重庆涨幅居前,在20%—24%之间;19座城市库存减少,郑州、长春去化相对明显,同比跌幅近两成,合肥、常州等5座城市跌幅在10.6%—16.5%之间。

消化周期上,5座城市低于18个月;22座城市在18—36个月之间;3座城市在36个月以上。一线城市中上海消化周期最短,为17.0个月,北京最长,为31.9个月。与去年同期相比,22座城市消化周期增长,徐州与去年持平,7座城市消化周期缩短,郑州缩短相对明显,同比减少15.1%。

—04—

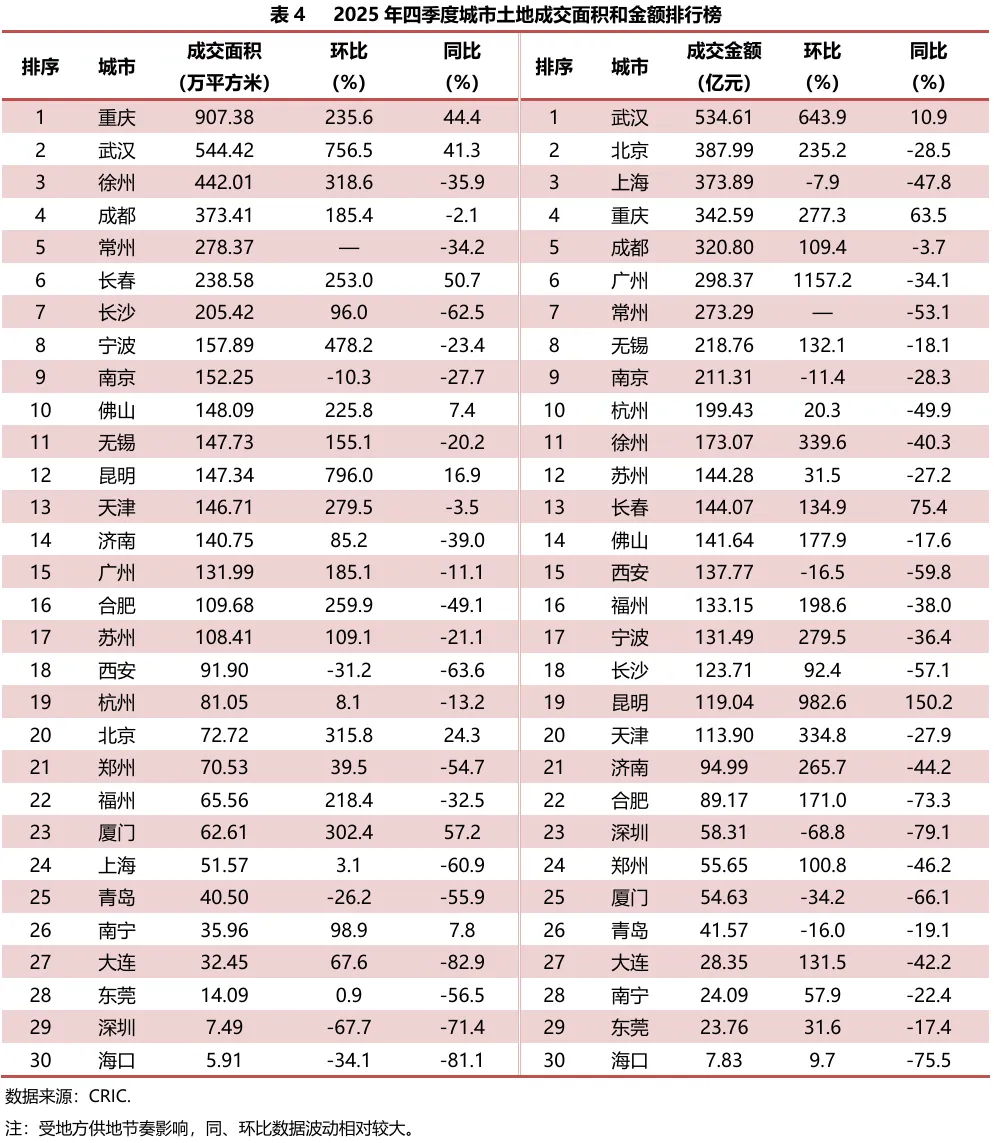

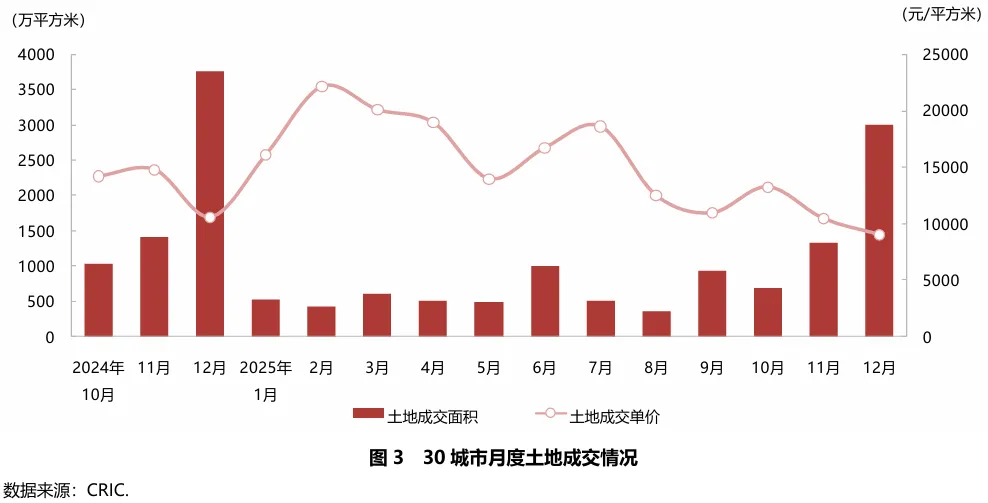

年末土地成交规模处于高位,较上年依然收缩

2025年四季度,监测的30座重点城市土地成交面积5012.76万平方米,较上季度增加177.8%,同比减少19.1%;成交总金额5001.52亿元,较上季度增加106.2%,同比减少33.5%;土地成交均价9978元/平方米,较上季度下降25.8%,同比下降17.8%。四季度重点城市土地市场迎来周期性高位,成交量价规模明显高于前三个季度,在“控增量”政策导向下较去年同期依然大幅下降。北京、上海、杭州、南京等城市优质地块竞争激烈,市场热度较高,楼面价不断刷新。房企在非核心区域市场拿地保持高度谨慎,地价成本也有所降低。

具体城市来看,四季度重庆土地成交面积领先,超过900万平方米,其次武汉、徐州、成都在373万—545万平方米之间,其他成交规模前十的城市面积在148万—280万平方米之间。与上季度相比,25座城市成交面积增加,多数城市呈倍数增长;5座城市环比减少,深圳跌幅居前,海口、西安也有明显跌幅。与去年同期相比,8座城市成交面积增加,厦门、长春、重庆、武汉涨幅明显;22座城市同比减少,其中9座城市跌幅超过五成,大连、海口跌幅超过八成。

成交金额方面,武汉以534.61亿元领先其他城市,其次北京、上海、重庆、成都在320亿—390亿元之间。与上季度相比,24座城市成交金额增加,多数城市呈倍数增长;6座城市环比减少,深圳跌幅近七成。与去年同期相比,仅4座城市成交金额增加,昆明呈倍数增长,长春、重庆也有明显涨幅;26座城市同比减少,深圳、海口、合肥跌幅居前。