2026年1月15日,台积电(TSMC)正式发布2025年第四季度财报,以营收、利润双增且2nm制程如期量产的亮眼表现收官全年。

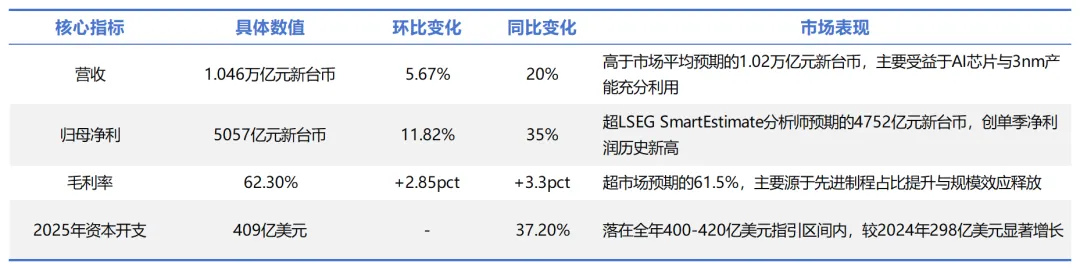

财报显示,公司Q4实现营收1.046万亿元新台币,归母净利5057亿元新台币,同比激增35%;毛利率攀升至62.3%,再创阶段性新高。尤为关键的是,公司N2(2nm)制程按计划于2025年第四季度正式量产,标志着全球半导体产业迈入2nm时代。

这份财报不仅印证了先进制程技术的领先性,更引发全球机构对AI需求可持续性、技术迭代红利及海外扩产影响的深度探讨。

本文将从财报核心数据、分歧与共识、未来展望3大维度,完整呈现市场对这份财报的全面解读。

01

2nm量产加持,业绩与结构双优化

台积电25Q4财报的核心亮点在于“业绩超预期”“2nm量产落地”与“业务结构持续升级”,关键数据表现如下:

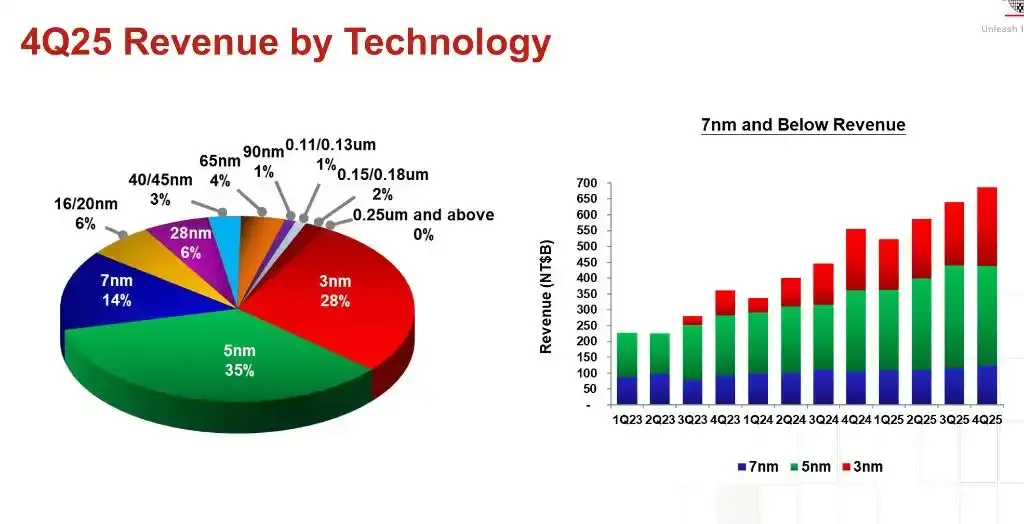

业务结构层面,先进制程主导地位进一步强化。Q4 7nm及以下先进制程占晶圆收入的比例提升至77%,其中3nm制程收入占比28%,5nm占比35%,7nm占比14%。

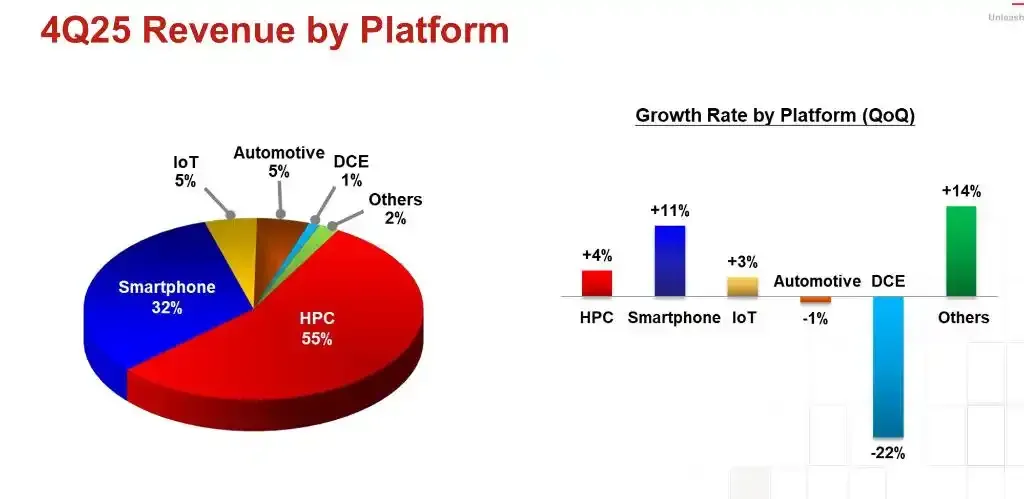

应用领域方面,高性能计算(HPC)持续成为核心增长引擎,受益于AI加速器需求爆发,占Q4营收52%,全年占比51%,成为最大收入来源;智能手机领域占Q4营收33%,全年占比36%,较往年有所下降。

区域结构上,北美地区仍为核心市场,收入占比维持74%,主要受益于苹果、英伟达等核心客户需求;亚太地区、中国、日本和欧洲、中东、非洲(EMEA)占比分别为9%、9%、4%和4%。

台积电公布2026年资本支出计划最高将达560亿美元,较2025年实际支出409亿美元大幅增长37%,创下该公司历史新高。

该公司同时发布的第一季度业绩指引超出市场预期。台积电预计本季度营收将达346亿至358亿美元,高于彭博一致预期的332.2亿美元。毛利率和营业利率指引也明显优于分析师预期,分别为63%-65%和54%-56%,远高于市场预估的59.6%和49.7%。

管理层表示:“未来三年资本支出将显著增加。实现56%及以上长期毛利率是可实的。……产能非常紧张。”

02

聚焦2nm红利与AI需求周期

(一)市场共识:2nm量产奠定长期优势,AI需求仍是核心引擎

1. 2nm技术壁垒无可替代:国内外机构普遍认可,台积电2nm制程如期量产拉开了与竞争对手的技术差距,其采用的GAA纳米片晶体管技术在性能与功耗上的突破,将充分适配AI加速器、高端智能手机芯片等核心需求,成为2026-2028年增长的核心催化剂。2. AI需求短期韧性强劲:机构一致认为,2026年上半年AI加速器需求仍将维持高增长,AI加速器制造市场同比增长78%的预期将直接支撑台积电HPC业务增长;苹果、英伟达等核心客户的订单稳定性,进一步夯实了短期增长确定性。3. 2026年增长确定性高:基于2nm产能爬坡与AI需求延续,机构普遍预测台积电2026年营收增速将维持在25%-30%,显著高于半导体行业整体增速,先进制程与先进封装双轮驱动的增长格局明确。(二)主要分歧:AI需求长期可持续性与海外扩产影响1. AI需求周期争议:摩根大通、IDC等机构对AI需求的长期韧性充满信心,认为生成式AI驱动的算力需求将持续数年;而高盛等机构则担忧2026年下半年可能出现AI需求降温,科技巨头数据中心投资规模过大可能导致未来产能过剩,进而压制台积电长期需求。2. 海外扩产对利润的影响:国海证券、摩根大通认为,海外工厂的政府补贴与产能爬坡将逐步消化成本压力,对毛利率的影响有限;而高盛、Futurum Equities则指出,海外工厂建设成本高、良率提升慢,可能稀释2nm制程带来的利润增幅,短期难以贡献正向收益,甚至可能拖累整体盈利能力。3. 2nm产能爬坡节奏预期差异:部分乐观机构认为,2nm制程良率将快速提升至80%以上,2026年贡献收入占比有望达15%;而保守机构则预测,2nm良率爬坡需要12-18个月,2026年收入占比仅能达到8%-10%,短期贡献有限。

03

2nm量产开启新周期,长期价值聚焦技术红利与需求韧性

台积电25Q4财报以“业绩超预期+2nm量产落地”的双重亮点,再次验证了其在全球半导体产业链中的核心地位。2nm制程的正式量产不仅开启了半导体技术的新纪元,更奠定了公司未来3-5年的增长基础;AI需求的持续强劲则为短期增长提供了坚实支撑。尽管市场在AI需求长期可持续性、海外扩产对利润的影响等方面存在分歧,但对公司2026年增长确定性、技术壁垒的共识占据主导。

对于投资者而言,短期可关注2026Q1 AI芯片订单指引、2nm良率提升数据及海外工厂进展;长期则需聚焦2nm产能爬坡节奏、AI需求周期演变及先进封装业务的增长潜力。在全球半导体行业向AI算力与先进制程转型的浪潮中,台积电作为“算力基石”与“技术引领者”的不可替代性,决定了其长期增长价值,短期分歧反而可能带来布局机会。

免责声明

(滑动查看全部)

1、本文所有观点不构成任何投资建议,您仍需根据您的独立判断做出您的投资决策,本公众号不对投资后果承担任何法律责任。

2、本公众号的原创文章相关知识产权归本公众号所有,未经允许,不能对原文进行有悖原意的引用、删节和修改。

3、本公众号包含前瞻性陈述。前瞻性陈述的标志性词语包括"预期"、"应"、“估计”、"可能"、"会"、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不受本公众号控制的风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖本公众号的“前瞻性陈述”。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

4、本公众号的转载文章观点仅代表作者个人观点,不代表本公众号任何立场。