财报深读(利润篇)| 231亿的“定海神针”:逐行拆解中信证券的赚钱逻辑

最近的行情像极了坐过山车,上证指数在4100点来回震荡。看着K线图上上下下,我们很容易产生自我怀疑:这轮牛市,到底是不是真的?此处引用本杰明·格雷厄姆的一个比喻:“短期来看,股市是投票机;长期来看,股市是称重机。”在股市里,股价是大家投票投出来的“情绪”,而利润就是称重机显示的“重量”。只要重量在增加,我们就不用担心风把“煮熟的鸭子”吹飞。作为价值投资者,在震荡市把握板块轮动是非常困难的,与其盯盘瞎担心,不如把时间用到财务分析上。这篇文章,我选用中信证券2025年三季度的“合并利润表”作为拆解对象,读完这篇文章,你不但可以更好的把握中信证券的投资价值,还能对财报分析的框架有个清晰的了解,妥妥的一石二鸟。接下来我们正式开始!

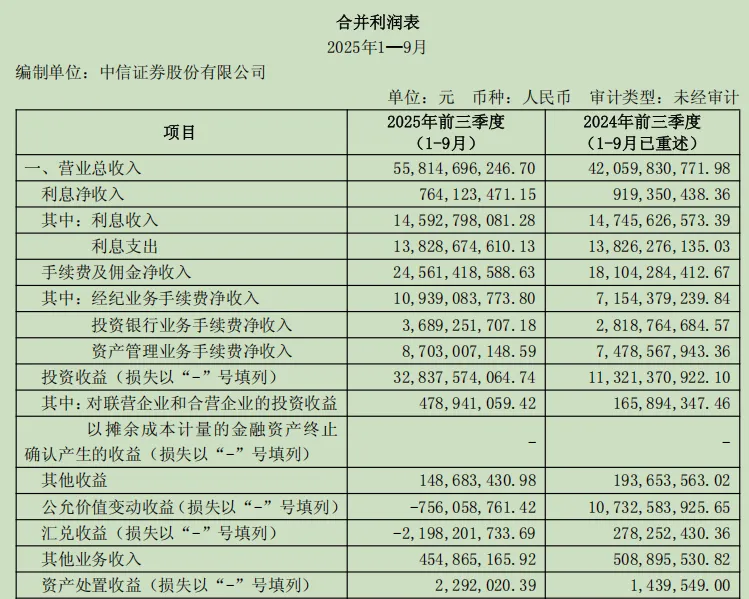

第一板块:营业总收入

这是进项:看公司开门做生意,一共收入多少钱。从420.59亿增加至558.15亿,营收增长了32.7%。说明中信证券这台机器正在全速运转。看到这个数据,我们可以审慎地推测:系统性的牛市爆发,市场的蛋糕变大,中信凭借龙头地位切走了一大块。01 利息净收入

- 利息收入(145.9亿):主要是借钱给股民(两融)收的利息。

- 利息支出(138.2亿):主要是中信自己发债、借钱付出的成本。

【逻辑推演】:很多朋友可能觉得:两融(融资融券)不是火了吗?为啥赚的利息反而少了?这是因为“成本先行,收入滞后”。中信为了备战牛市,提前借了很多钱(导致利息支出高);而借给股民的钱主要在9月底才爆发,这部分利息还没来得及完全体现。这部分利润被“藏”到了Q4和2026年。02 手续费及佣金净收入

【财报释义】:靠牌照赚的“过路费”,最传统的业务。- 经纪业务(109.3亿):暴涨53%!这是散户交易贡献的佣金。说明市场交易极其活跃,散户大军回来了。

- 投行业务(36.9亿):增长30%。企业IPO、并购重组回暖,投行部门开张了。

- 资管业务(87.0亿):增长16%。帮客户管钱收的管理费,说明大家理财需求旺盛。

【逻辑推演】:三驾马车齐头并进,说明这轮牛市是全方位的复苏,不仅仅是炒作,实体融资和财富管理都在变好。03 投资收益

【财报释义】:全表最关键!主要是自营盘卖出股票、债券赚的钱,是落袋为安的真金白银。【数据变化】:从113亿 →328亿。翻了近3倍!【逻辑推演】:顶级收割能力。这328亿说明中信的操盘手在三季度没有贪婪地只赚账面浮盈,而是精准地高位止盈,把股票换成了现金。这是实打实的本事。04 公允价值变动收益

【财报释义】:手里的资产涨了但还没卖,账面上的“浮盈”。【逻辑推演】:别慌,这是“左手倒右手”。为什么是负的?因为中信把赚了钱的股票卖了!卖了之后,浮盈就清零了,转入上面的“投资收益(实盈)”。05 汇兑收益

【逻辑推演】:中信国际化程度高,人民币波动导致的会计账面损失,属于非经营性因素,不影响核心竞争力。06 其他收益

【财报释义】:通常包含政府补助和“个税手续费返还”。【逻辑推演】:这里重点说一下个税返还。中信帮几万名高薪员工代扣代缴个人所得税,税务局为了奖励公司,会返还2%左右的手续费。这也是一笔稳定的“零花钱”。07 其他业务收入 & 资产处置收益

【逻辑推演】:金额占比很小,属于边角料业务,忽略不计。

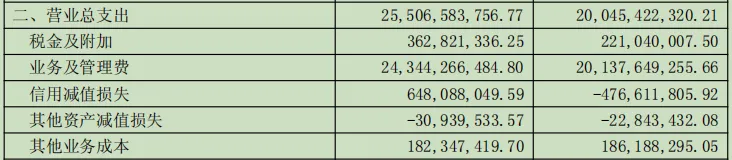

第二板块:营业总支出

这是出项:看公司为了赚钱,花了多少成本。这一板块反映了公司的成本控制能力和风险意识。08 税金及附加

09 业务及管理费

【财报释义】:工资、奖金、房租、系统维护费等运营成本。【逻辑推演】:增长了42亿,大头肯定是奖金。公司赚了大钱,给员工多发奖金是大概率事件。10 信用减值损失

【财报释义】:担心借出去的钱收不回来(如两融爆仓),提前从利润里扣除的“坏账准备金”。注意:这里是正数,代表确实扣除了利润。【数据变化】:6.48亿元(去年是负数,即转回)。【逻辑推演】:审慎的克制。在利润大爆发的时候,管理层没有飘,而是趁机多计提了6个多亿的坏账准备。这就像丰收年多存点余粮,是为了平滑未来的业绩波动。这是财务极其健康的表现。11 其他资产减值损失 & 其他业务成本

第三板块:营业利润

【计算公式】:营业总收入 - 营业总支出 = 营业利润。【逻辑推演】:这是剔除了各种偶然因素后,中信证券最核心的造血能力。300亿的体量,再次印证了“券商一哥”的统治力。

第四板块:利润总额

这是税前总账:主业加上副业。这一板块是在“营业利润”的基础上,加上或减去与日常经营无关的钱。 营业外收入 & 营业外支出

【逻辑推演】:相比300亿的利润,这几千万几乎可以忽略。这说明中信的业绩“纯度”很高,不靠偏门左道凑数。利润总额

【计算公式】:营业利润 + 营业外收入 - 营业外支出 = 利润总额。

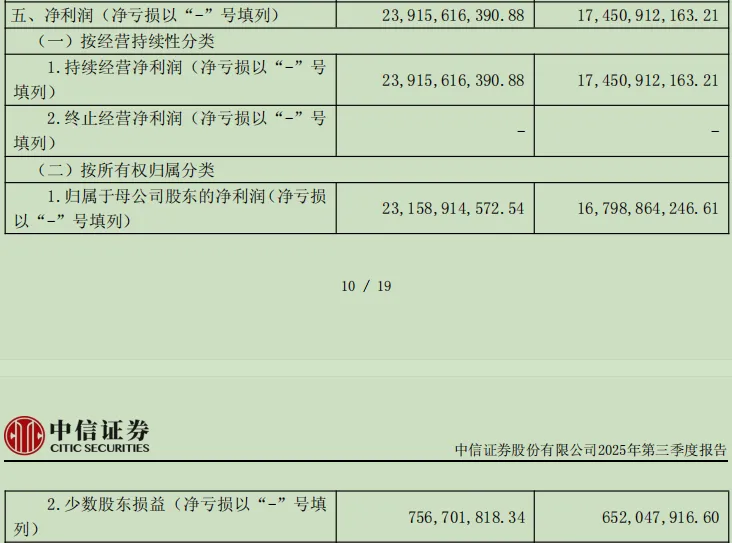

第五板块:净利润

所得税费用

【逻辑推演】:赚得多,交得多。这64亿税款也是中信履行社会责任的体现。持续经营净利润

归属于母公司股东的净利润

【财报释义】:全表最重要的数字!剔除掉给子公司的,真正属于咱们持有中信股票的股东的钱。【数据变化】:从167.98亿 →231.58亿元。增长37.8%。【逻辑推演】:太稳了。前三季度平均每天净赚8500万。这231亿是支撑股价最坚实的锚。只要这个数字在增长,股价的长期趋势就一定是向上的。少数股东损益

【财报释义】:中信控股子公司里,不属于中信的那部分利润。

第六板块:其他综合收益的税后净额

【财报释义】:资产涨跌了但没卖,或者按规则不能算利润的钱(不进净利润,但进净资产)。2025年是股市大牛市(股涨),通常伴随着债市回调(债跌)。中信证券配置了大量债券做“压舱石”。股市大赚(投资收益+328亿),债市微亏(综合收益-3.2亿)。这说明中信的资产配置是多元且均衡的。它没有为了博取暴利而全仓股票,而是保留了债券仓位来对冲风险。

第七板块:综合收益总额

【逻辑推演】:即使算上债券的一点点浮亏,中信证券前三季度的整体财富依然暴增了235亿。这才是公司实力的终极体现。

第八板块:每股收益

基本每股收益

【逻辑推演】:这是计算市盈率(估值)的基础。前三季度赚了1.51元,全年保守估计能赚到1.8-2.0元。对于这样一家龙头,现在的股价是否被低估,这把尺子交给你自己去量。

写在最后

分析完这几十行密密麻麻的数字,我们终于看清了中信证券的真面目。它不是一头在风口上乱飞的猪,而是一台精密运转、动力澎湃、且懂得风控的赚钱机器。面对牛市不涨的横盘,我知道大家很难熬。但看看这张利润表:这231亿的净利润,就是那台称重机上的砝码。不论股市怎么震荡,股价都会回归到这个重量上来。

风险提示:本文基于财报数据逻辑推演,不构成直接投资建议。股市有风险,入市需谨慎。