点击上方蓝字 设为星标

ENTERPRISE

AFOUND CONSULTANT

引言

算力芯片产业链是人工智能、云计算、高性能计算(HPC)、自动驾驶等领域的核心支撑环节,其上下游环节涉及材料、设计、制造、封装、应用等多个层面,形成一个庞大而复杂的产业生态。

本文将从上游芯片设计、中游制造与封装、下游应用与生态三个层面,系统梳理AI算力芯片产业链现状与发展趋势。

01

算力芯片全景图

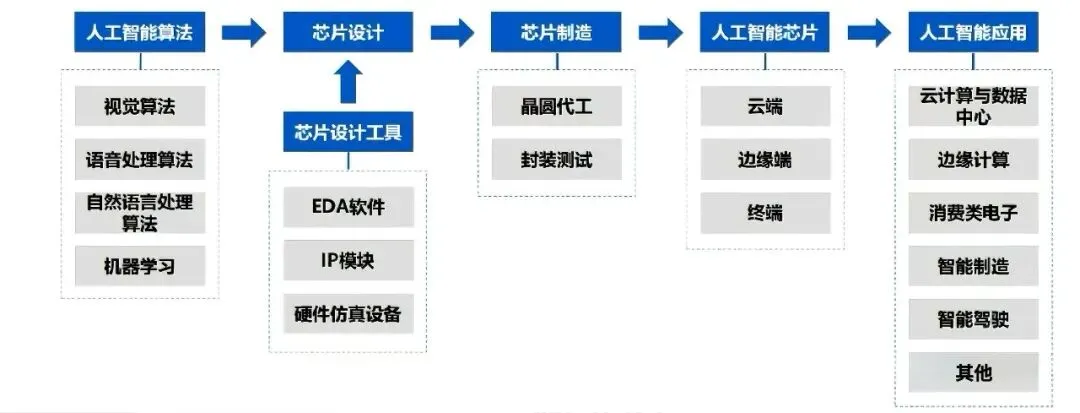

人工智能算力芯片产业链是支撑人工智能技术落地与产业升级的核心基础设施,整体可划分为上游算法与设计工具层、中游芯片设计与制造层、下游多场景应用层三大核心环节,各环节紧密联动,共同构成完整的产业生态。

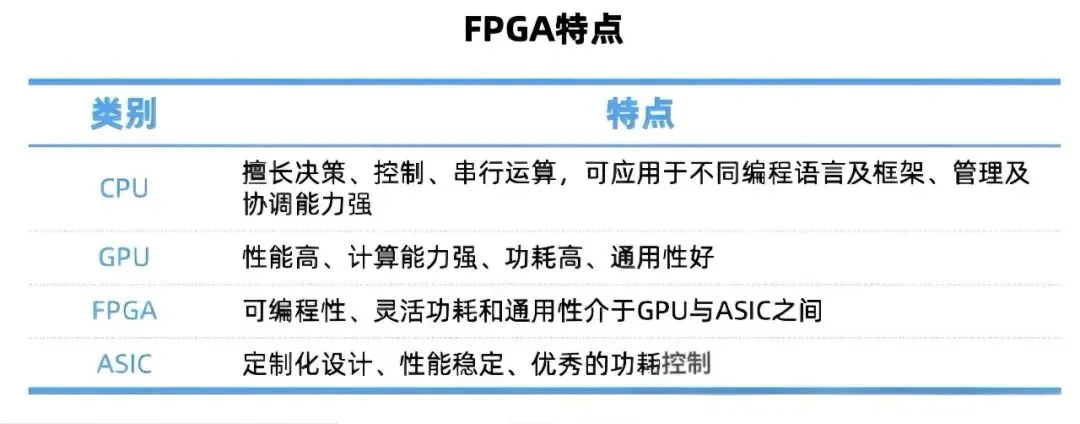

目前主流芯片构架以下四种:

GPU(图形处理器):凭借卓越的并行计算能力,可高效处理海量数据的并行运算,是当前人工智能模型训练与推理的主流选择,占据全球 AI 芯片市场 80% 以上的份额。

ASIC(专用集成电路):以谷歌 TPU、华为昇腾系列芯片为典型代表,针对人工智能任务进行深度定制化优化,具备超高能效比,但受限于硬件架构的专用性,灵活性相对较低;

FPGA(现场可编程门阵列):拥有可编程重构的技术优势,可根据算法迭代需求灵活调整硬件逻辑,尤其适配算法尚未完全固化的前沿研究场景,不过其开发流程复杂,技术门槛较高;

CPU+GPU 异构计算架构:整合 CPU 的通用逻辑控制能力与 GPU 的并行算力优势,是现阶段 AI 服务器的主流解决方案,能够兼顾通用性与高性能,满足多样化的算力部署需求。

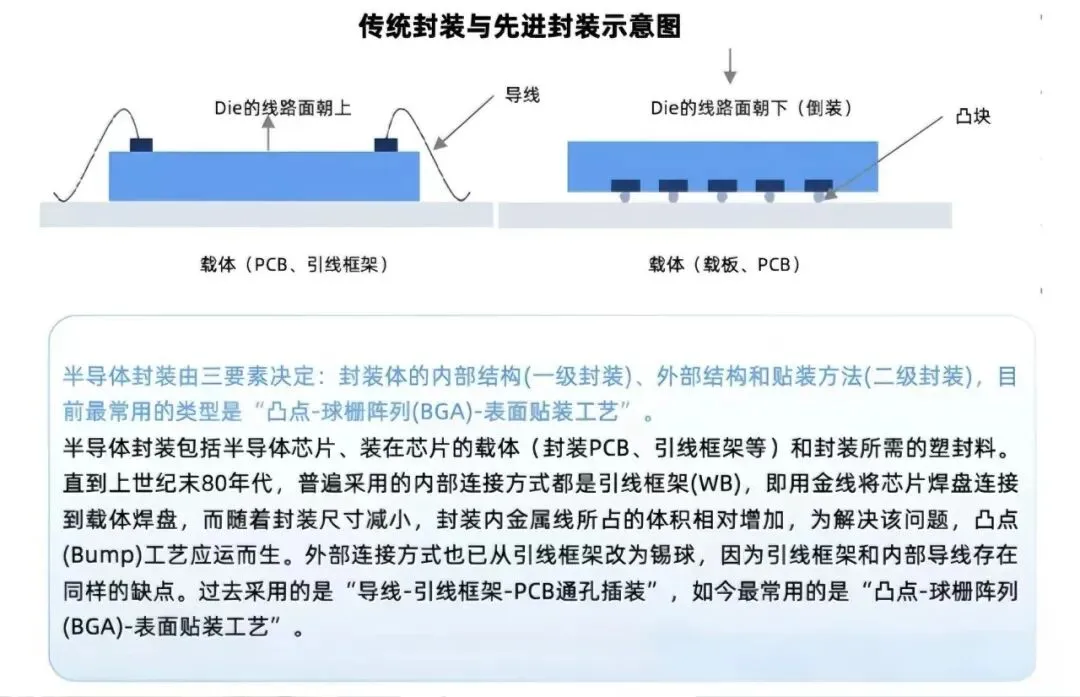

在芯片制造与封装测试环节,晶圆代工厂商负责将芯片设计方案转化为实际的晶圆产品,封装测试厂商则通过芯片封装、性能检测、可靠性验证等流程,保障芯片的稳定交付,二者与上游设计工具厂商共同为 AI 算力芯片的量产落地提供坚实的产业支撑。

02

上游环节:基础材料与设备

基础材料与设备是人工智能算力芯片产业链的底层根基,其技术水平与供应稳定性直接决定了芯片设计、制造环节的可行性与上限,是保障整个产业高效运转、技术迭代的核心前提。

作为支撑芯片从 “设计蓝图” 走向 “实体产品” 的关键保障,上游基础材料与设备涵盖芯片制造所需的核心原材料、核心制程设备两大核心板块,不仅为芯片的性能突破、成本控制提供底层支撑,更在全球芯片产业竞争格局中占据着战略制高点。

2.1 半导体材料

半导体材料是芯片产业的核心基础,其中硅片、光刻胶、掩模版与化学材料,是贯穿芯片制造全流程的关键角色。

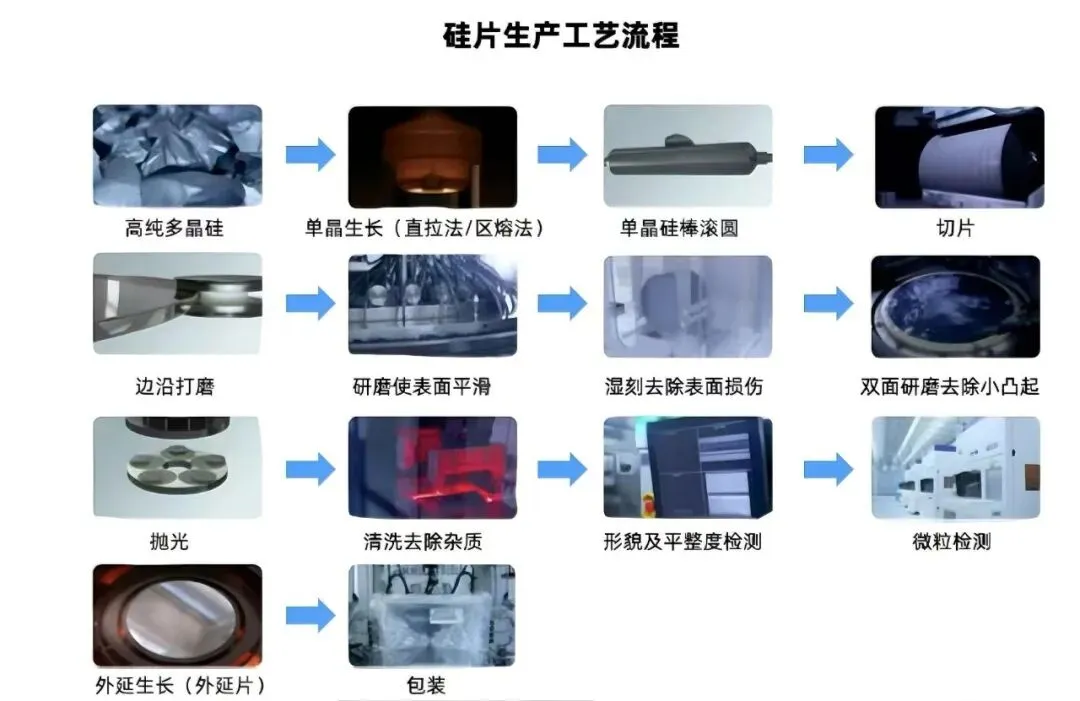

硅片:芯片的“地基”

硅片(又称晶圆)是芯片的物理载体,因硅元素储量丰富、半导体特性易调控,成为首选材料。其生产需经提纯、拉晶、切片、抛光等工序,高端芯片用硅片纯度需达 99.9999999%(九个九)以上。目前12英寸硅片是市场主流,还衍生出外延片、SOI片等特殊类型,适配不同场景需求。

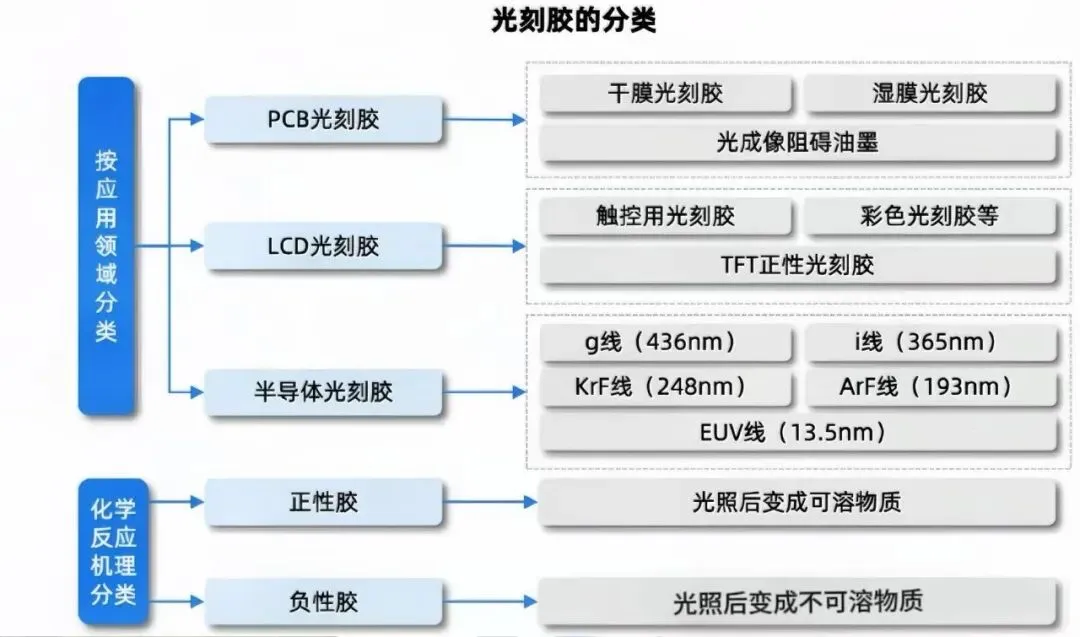

光刻胶:芯片的“光影画笔”

光刻胶是光刻工艺的核心耗材,对光敏感,能将电路图案复制到硅片表面。按感光特性可分为正性与负性两类,芯片制程向7nm、5nm甚至3nm演进时,光刻胶需更高分辨率与抗蚀刻性,EUV光刻配套光刻胶更是研发重点,其性能直接影响光刻精度与芯片集成度。

掩模版:芯片的“图案模具”

掩模版是带高精度电路图案的石英基板,是芯片设计与制造的桥梁。制作需经电子束/激光直写、显影、蚀刻等工序,要求图案无缺陷、尺寸精准,否则会导致芯片报废。适配EUV光刻的掩模版,制造难度极高。

化学材料:芯片制造的“隐形推手”

半导体化学材料涵盖超净高纯试剂、电子特气、抛光液、蚀刻液等,虽不构成芯片核心结构,却保障制造流程推进与产品质量。例如,超净高纯试剂用于清洗硅片,电子特气参与掺杂/蚀刻,抛光液决定硅片平整度,蚀刻液负责精细雕刻电路,其纯度与性能直接影响芯片良率。

2.2 半导体设备

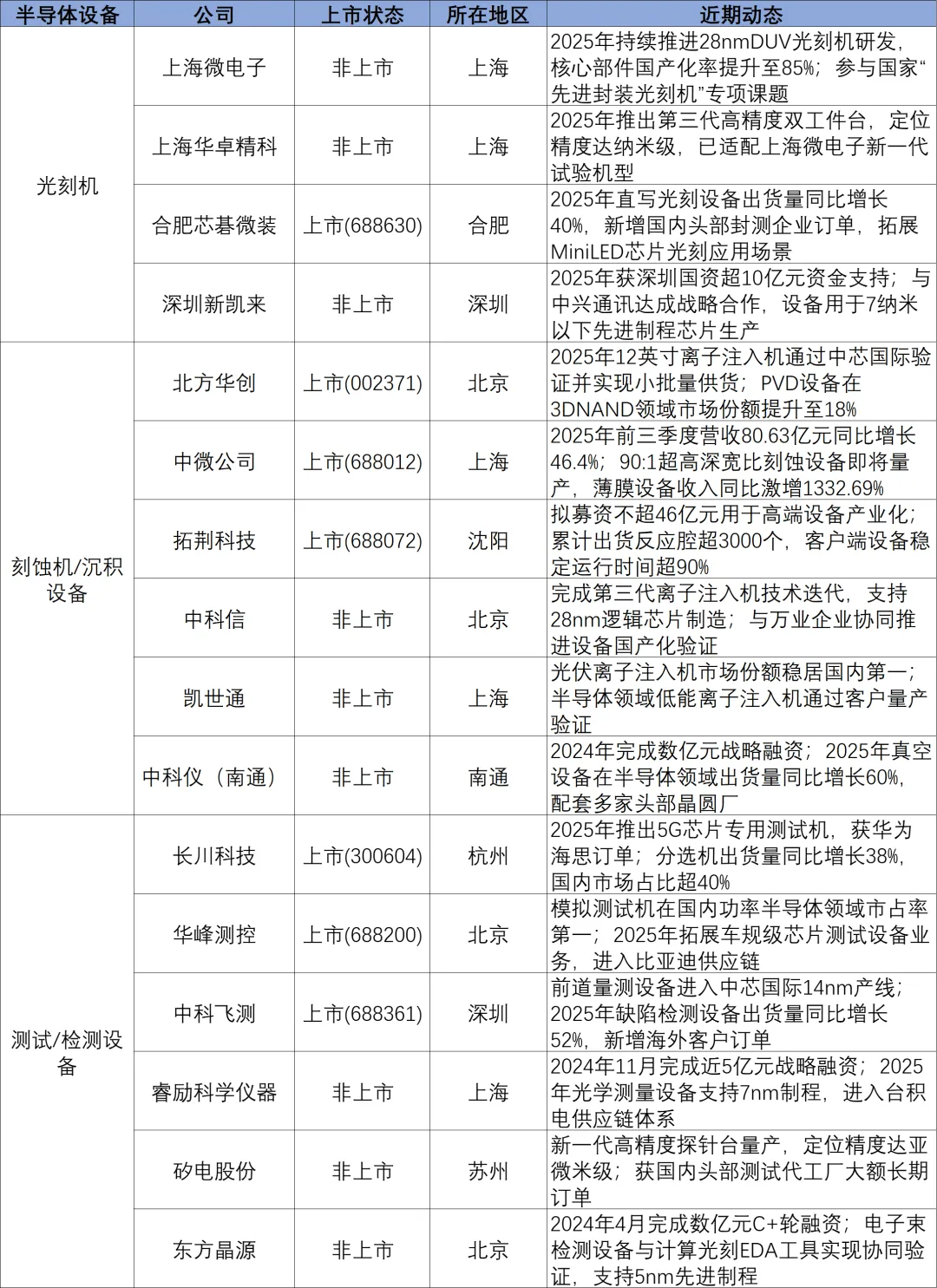

光刻机:上海微电子、上海华卓精科、合肥芯碁微装、深圳新凯来。

刻蚀机 / 沉积设备:北方华创、中微公司、拓荆科技、盛美上海、华海清科、芯源微、屹唐股份、中科信、凯世通、中科仪(南通)、新松半导体、芯上微装、尚矩半导体、青岛思锐智能、芯矽科技、北京烁科。

测试 / 检测设备:长川科技、华峰测控、中精飞测、精测电子、睿励科学仪器、矽电股份、东方晶源、津上智造、上海浙微、天行测量、思浚微、微崇半导体。

2.3 EDA(电子设计自动化)工具

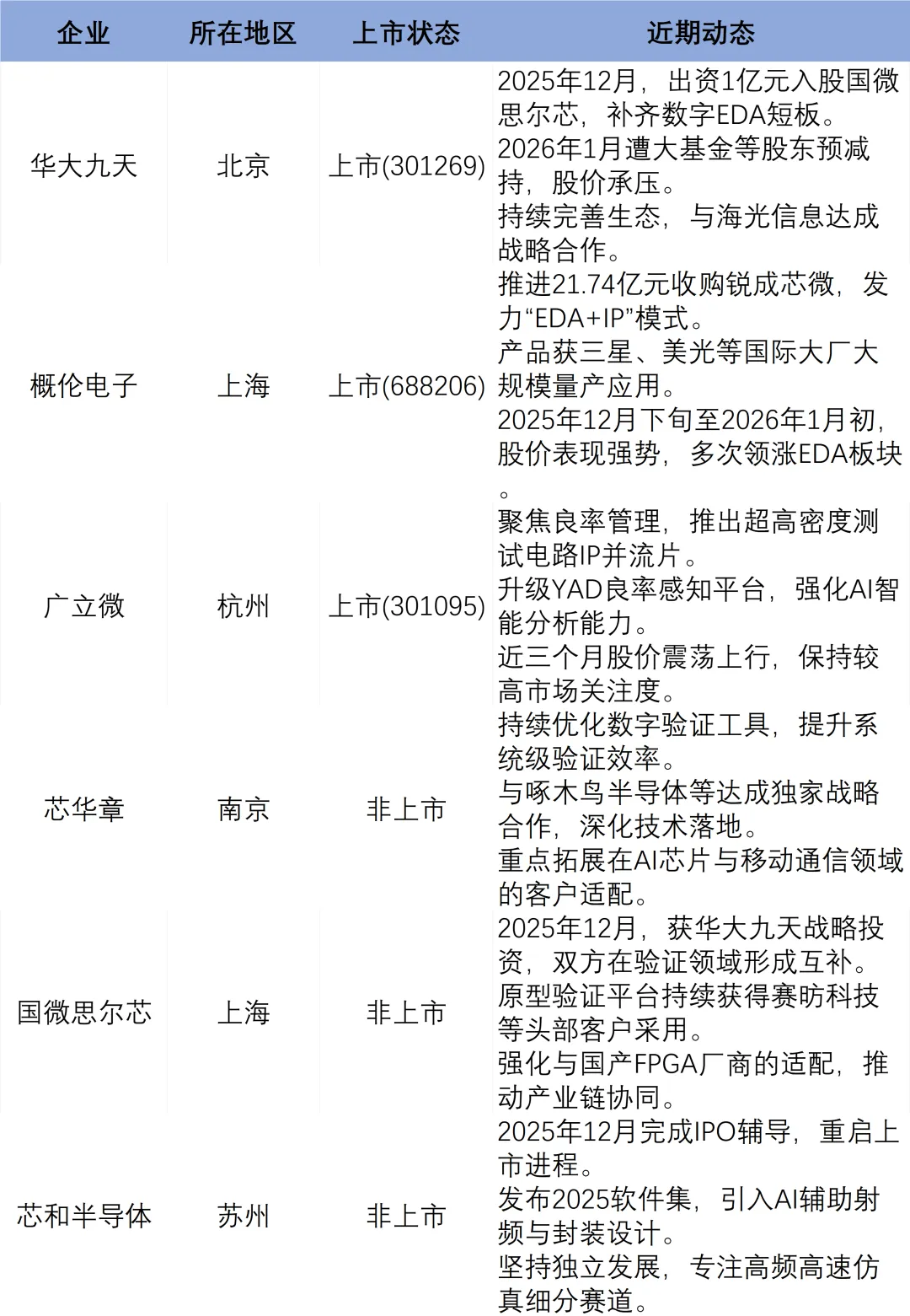

核心厂商:华大九天、概伦电子、广立微、芯原股份、全芯智造、芯华章、国微思尔芯、芯和半导体、行芯科技、博达微电子、九同方、中科亿海微、鸿芯微纳、奥卡思微、珂晶达、蓝海微、若贝科技

功能:电路设计、验证、布图、流片。

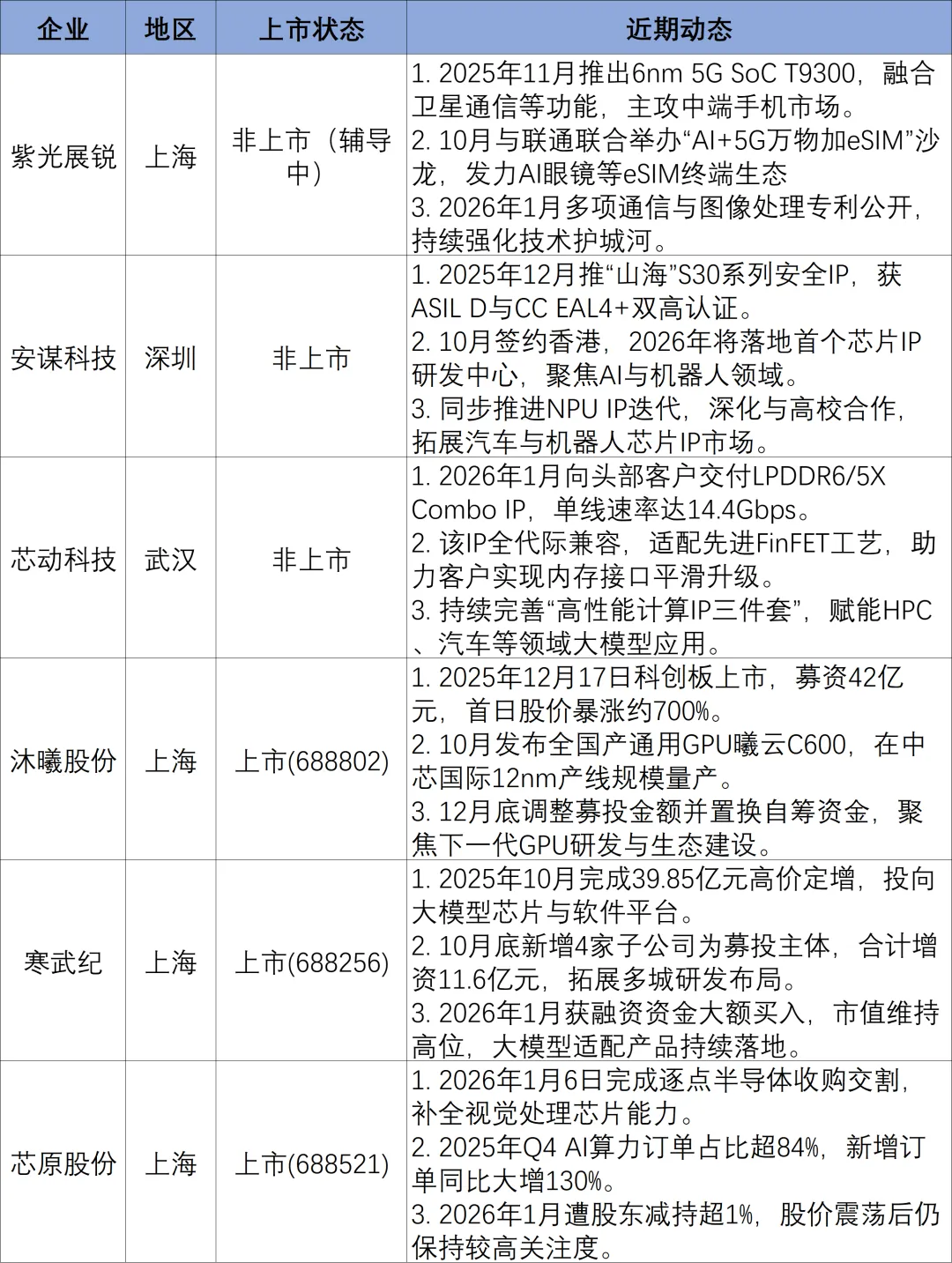

2.4 设计与IP企业国际巨头:英伟达、AMD、英特尔、谷歌。国内厂商:华海清科、紫光展锐、安谋科技、芯原股份、平头哥半导体(阿里巴巴)、沐曦股份、芯耀辉、芯动科技、北京君正、紫光同创、必易微电子、寒武纪、赛平线、黑芝麻智能、格科微、兆易创新、韦尔股份、壁仞科技、燧原科技、聚昉科技、芯来科技、国芯科技、牛芯半导体、虚极星源、寒武纪、铌芯成微、飞骧科技、博通智联、耀华科技、澜至电子、中微亿芯、杰理科技、联和存储、康威半导体、此芯科技、苹芯科技、睿芯半导体、矽电平等体、欧芯微电子、凯诺中星。IP与EDA工具:安谋科技、芯原股份、紫光同创、芯来科技。

2.5 行业现状 市场格局:全球寡头垄断,国产替代分梯队推进上游核心的材料、设备、EDA/IP 领域,长期被美日荷等国企业占据主导地位,头部企业在高端环节市占率超 90%。国产化在成熟制程(28nm 及以上)进展显著,硅片、刻蚀机、清洗设备等品类已实现量产并进入头部产线;但 EUV 光刻机、EUV 光刻胶、全流程 EDA 工具等高端环节,仍存在技术壁垒高、认证周期长的问题,国产化率不足 5%。

需求驱动:AI 算力爆发引致供需失衡,扩产潮持续AI 芯片的快速迭代带动上游材料设备需求激增,12 英寸硅片、CoWoS 封装基板、DUV 光刻机等产品供应紧张。全球头部企业与国内企业同步加速扩产,国内半导体设备、材料市场规模持续增长,2025 年设备国产化率预计达 29%,材料国产化率预计达 20%-30%。

发展特征:政策与市场双轮驱动,供应链向区域化转型国家政策与资金支持推动自主可控供应链建设,成熟制程国产替代速度加快。同时,地缘政治加剧供应链风险,全球产业链呈现区域化布局趋势,头部晶圆厂在美欧等地增设产能,国内则聚焦构建成熟制程自主闭环。

挑战与趋势:高端环节 “卡脖子” 待解,先进封装成新方向当前核心挑战集中在高端设备、材料和 EDA 工具的技术攻关,国内企业面临研发投入大、客户认证周期长的压力。未来发展趋势上,先进封装(Chiplet、3D 封装)将带动相关材料设备需求增长,成为国产替代新突破口;成熟制程国产化将进一步渗透,逐步缩小与国际巨头的技术差距。

03

中游环节:算力芯片设计与制造

算力是数字时代的核心引擎,而中游的算力芯片设计与制造,正是连接上游技术研发与下游终端应用的关键枢纽,是算力落地的核心支撑。

3.1 芯片设计

GPU:沐曦股份、摩尔线程、壁仞科技、景嘉微、华为海思、燧原科技、芯动科技。

CPU:海光信息、龙芯中科、飞腾信息、兆芯、中科曙光、紫光展锐。

AI专用芯片:寒武纪、昆仑芯、燧原科技、华为海思、清微智能、瑞芯微、晶晨股份、清微智能。

FPGA:安路科技、紫光国微、复旦微电、紫光同创、高云半导体、成都华微、京微齐力。

3.2 圆晶制造

全球头部:台积电(TSMC)、三星、格芯。

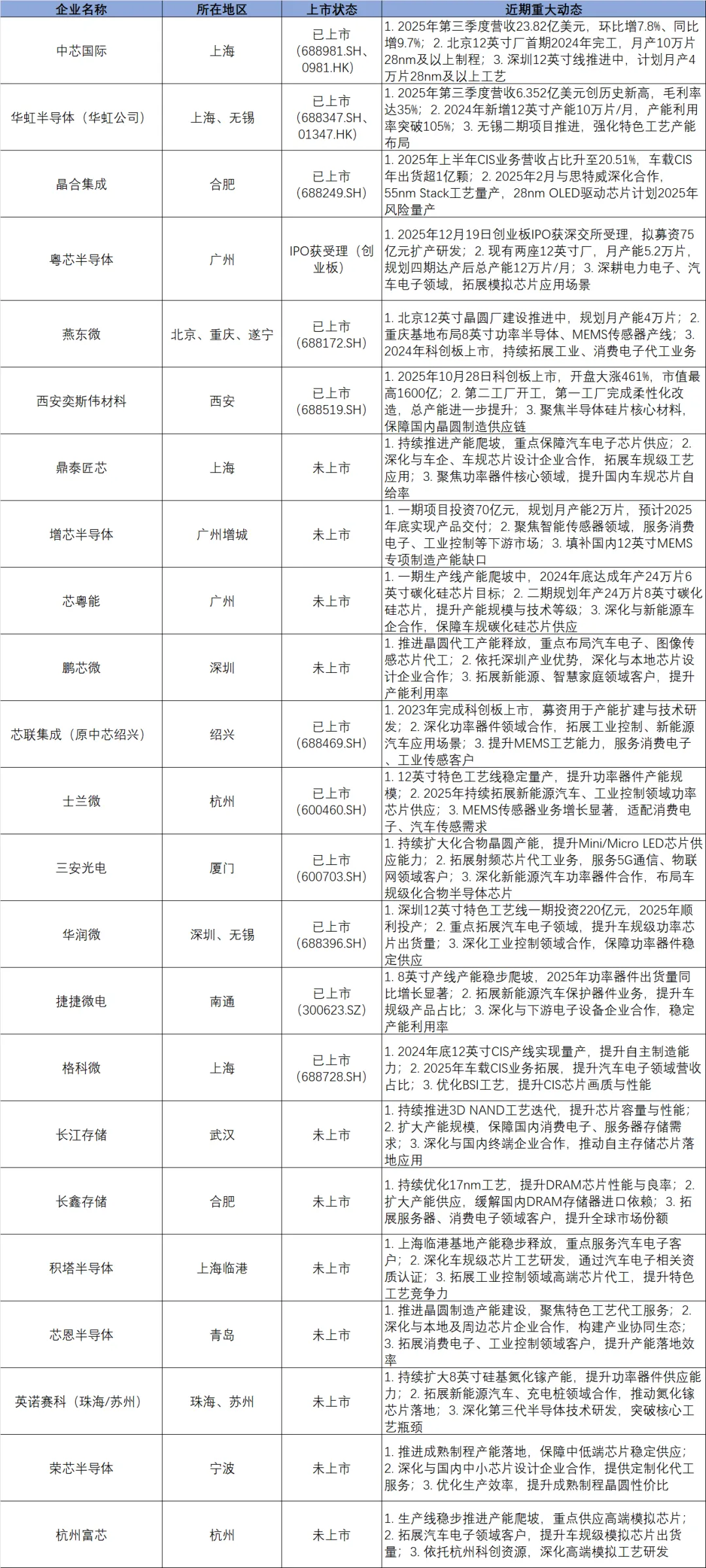

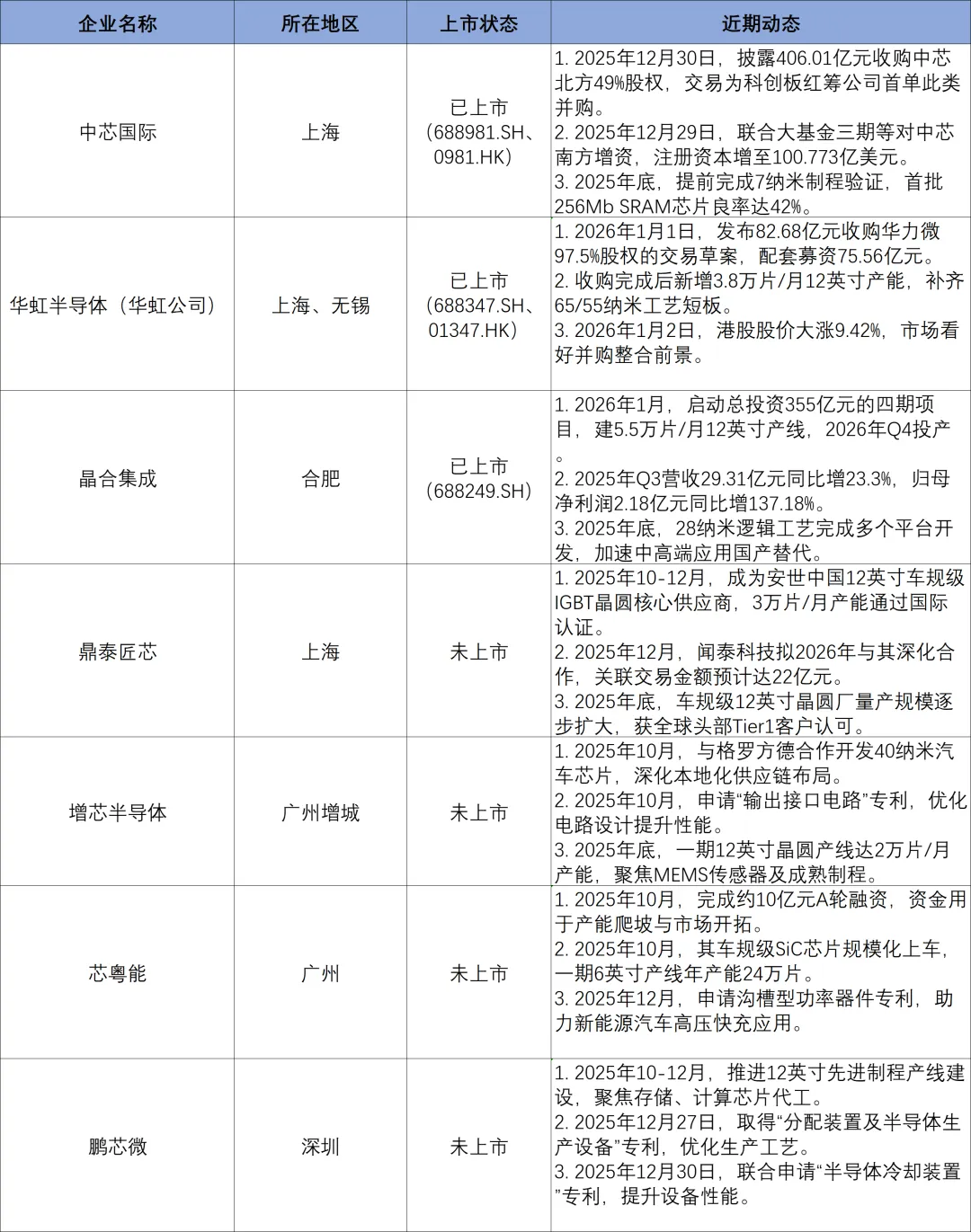

中国大陆:中芯国际、华虹半导体(华虹公司)、晶合集成、粤芯半导体、燕东微、西安奕斯伟材料、晶泰芯、埔芯半导体、芯粤能、鹏芯微、芯联集成(原中芯绍兴)、士兰微、三安光电、华功微、捷捷微电、格科微、长江存储、长鑫存储、积塔半导体、芯恩半导体、英诺赛科(珠海/苏州)、荣芯半导体、杭州富芯。

3.3 先进封装

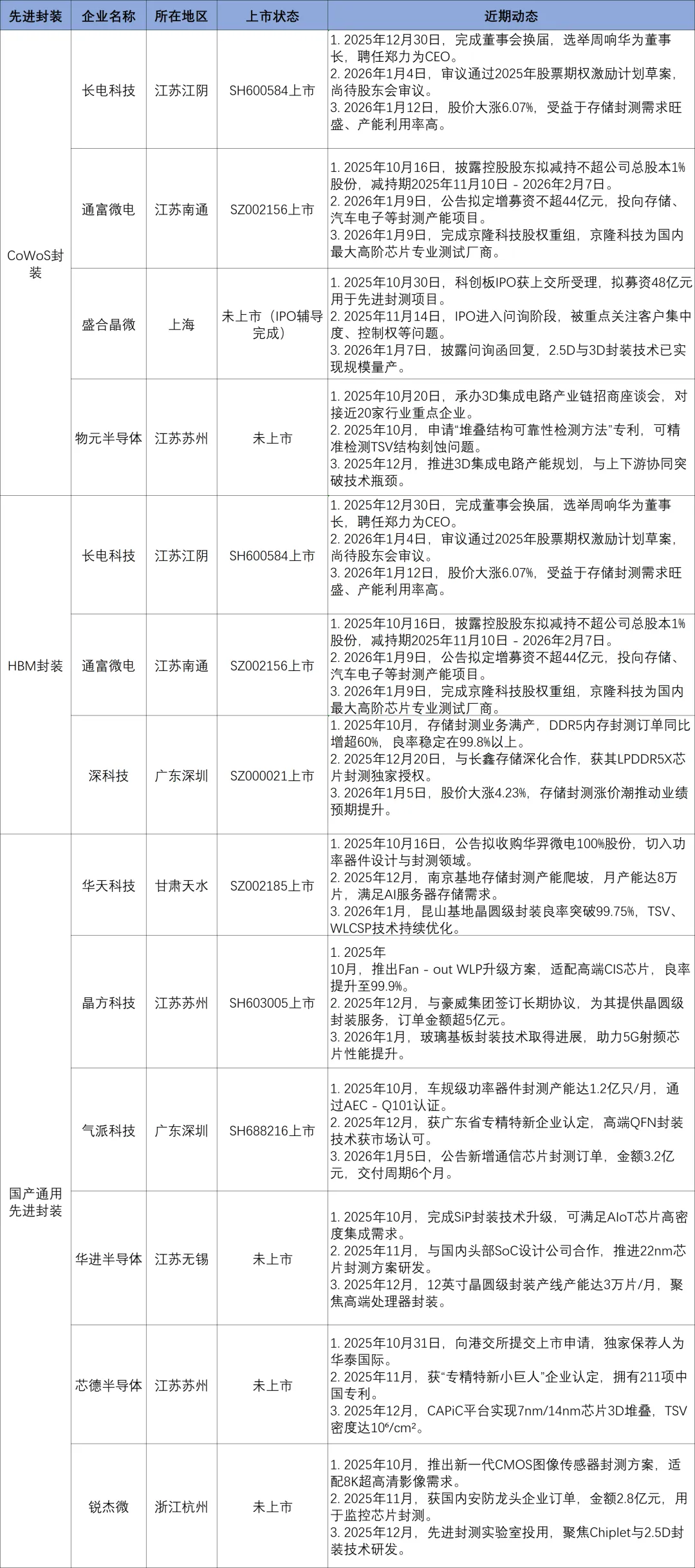

CoWoS:长电科技、通富微电、盛合晶微、南砂电子、物元半导体、华天科技。

HBM封装:长电科技、通富微电、深科技、华海诚科、太极实业、雅克科技、联瑞新材、兴森科技。

国产封装:华天科技、晶方科技、长电先进、颀中科技、气派科技、华进半导体、芯德半导体、锐杰微。

3.4 关键材料与设备

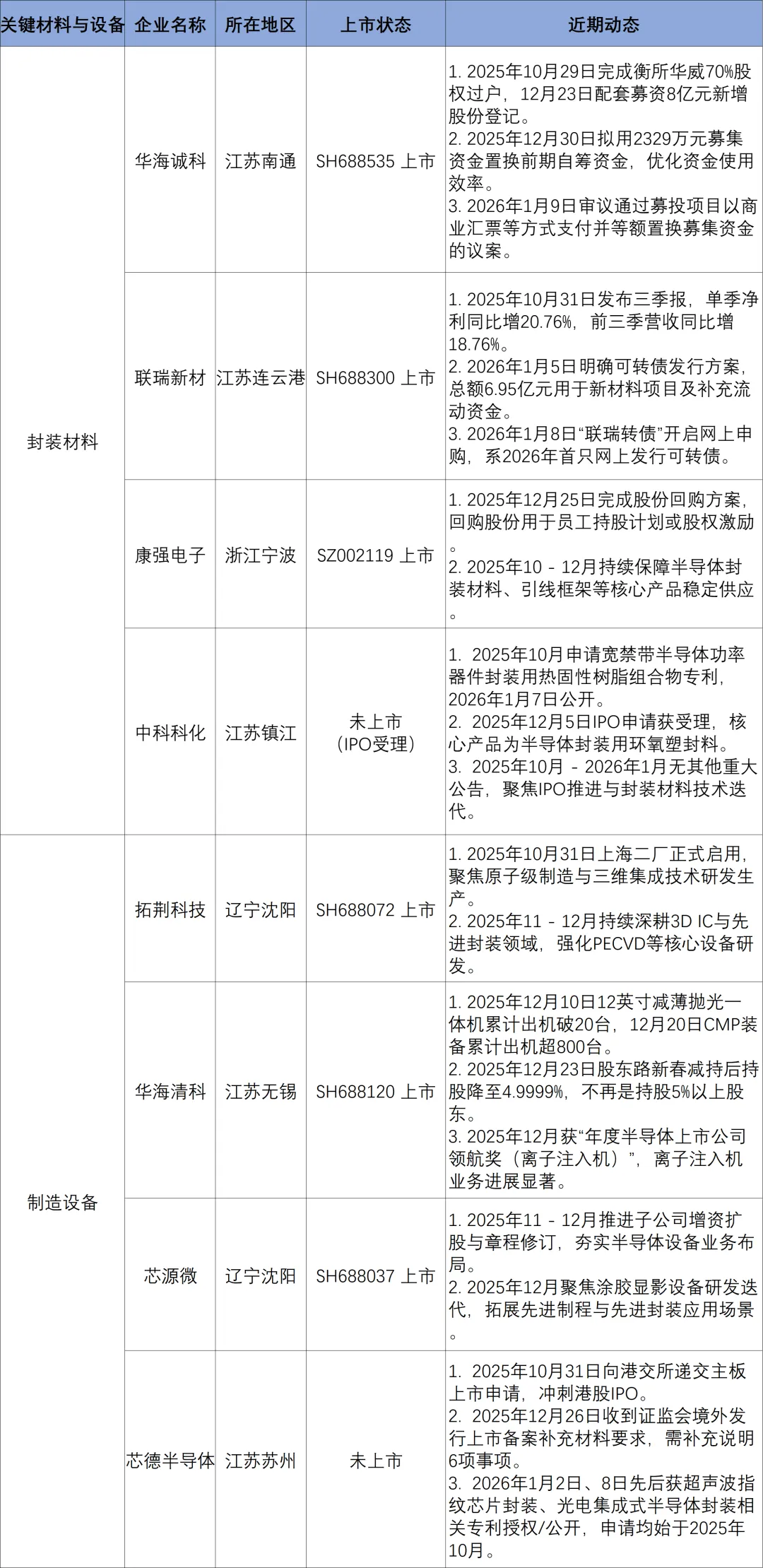

封装材料:华海诚科、联瑞新材、康强电子、兴森科技、雅克科技、德邦科技、强力新材、中科科化、深南电路、国瓷材料、飞凯材料、鼎龙股份、上海新阳、楚江新材。

制造设备:拓荆科技、华海清科、芯源微、北方华创、长川科技、矽电股份、芯德半导体、快克智能、中微公司、微辰科技、卓兴半导体、文一科技、光力科技、华峰测控。

04

下游环节:应用领域

算力芯片就像智能设备的 “大脑核心”,现在已经走进各行各业。不管是手机刷到的精准推荐,还是路上跑的智能汽车,背后都有它在发力,还有不少国内外知名企业在主导这场变革。

人工智能:大模型背后的算力担当

这是算力芯片最核心的应用场景,不管是训练 ChatGPT 这样的大模型,还是用 AI 做内容审核、语音助手,都离不开它。

国际品牌:英伟达(H100 芯片是大模型训练的 “明星产品”)、AMD(Instinct MI300 系列专攻生成式 AI)、谷歌(TPU 芯片适配自家云 AI 服务)。

国产品牌:华为昇腾(910C 芯片支持千亿参数大模型训练)、寒武纪(思元 590 芯片能效比领先)、壁仞科技(BR100 系列对标国际高端产品)。

应用企业:百度(文心一言大模型)、字节跳动(短视频推荐、AI 创作工具)、DeepSeek(开源大模型适配多款国产芯片)。

数据中心与云计算:云端服务的 “动力底座”

我们存文件、用云盘、刷网课,背后都靠数据中心支撑,而算力芯片就是数据中心的 “发动机”。

芯片品牌:英特尔(Habana Gaudi2 芯片用于 AI 训练)、海光信息(DCU 芯片兼容主流生态,信创市场领先)、摩尔线程(MTT S 系列适配国产云场景)。

应用企业:阿里云(用自研芯片 + 英伟达芯片搭建算力集群)、亚马逊云(自研 Inferentia 芯片降低服务成本)、浪潮信息(全球 AI 服务器市占率第一,搭载各类算力芯片)、中科曙光(液冷服务器适配超算中心需求)。

自动驾驶与边缘计算:身边的实时智能

边缘计算就是让 “计算能力” 靠近设备本身,不用等云端响应,比如自动驾驶、智能监控,都要靠低功耗、反应快的算力芯片。

芯片品牌:地平线(征程 6P 芯片装车量超千万套,适配比亚迪、长城等车企)、特斯拉(自研 Dojo 芯片,专为自动驾驶数据训练设计)、英伟达(Jetson 系列用于机器人、边缘设备)。

应用企业:问界(M9 车型搭载华为昇腾车规级芯片)、大众(与地平线合作量产智能车型)、海康威视(用寒武纪芯片做安防监控实时分析)、灵汐科技(边缘计算主机适配智慧城市监控)。

垂直行业:渗透到生活方方面面

现在医疗、金融、工业里也常能看到算力芯片的身影,让专业领域更高效。

医疗领域:讯飞医疗(用算力芯片支撑康复管理平台)、超算中心(用 ARM 架构芯片加速基因测序)。

工业领域:羚羊平台(工业大模型靠算力芯片匹配解决方案)、工业富联(为英伟达、阿里云代工 AI 服务器)。

金融领域:度小满(用算力芯片优化征信风控模型)、各大银行(信创场景采用海光、华为等国产算力芯片)。

编辑 | 刘 静

排版 | 刘 静

审核 | 余京丰

声明:本文内容旨在分享知识,不代表任何投资建议。部分内容素材来源于网络公开信息,如有侵权,请及时联系我们删除相关内容。未经授权,严禁转发、摘编或使用。

【合作咨询】

131 6269 0893(微信同号)

添加微信请注明单位及来意

推荐阅读

【精选项目】总投资22亿元!我司协调组织政府园区主要领导实地考察新材料投资项目并达成合作意向

AFOUND CONSULTANT

上海亚方产业咨询创立于国际金融城市-上海,团队创始成员来自于一线咨询公司、投资基金、四大会计师事务所,是一家专注于区域政府产业招商咨询、企业投资选址咨询的产业投资促进综合服务商。

团队坚持数字科技驱动产业招商,基于大数据与人工智能,运用数智化招商手段深度拓展国内外优质产业投资项目,汇聚行业高端圈层资源,通过精准招商咨询服务、产业投资主题会、科创活动、产业智库等形式,为地方政府产业招商项目落地及人才发展提供个性化服务。