作者微信:18589241788

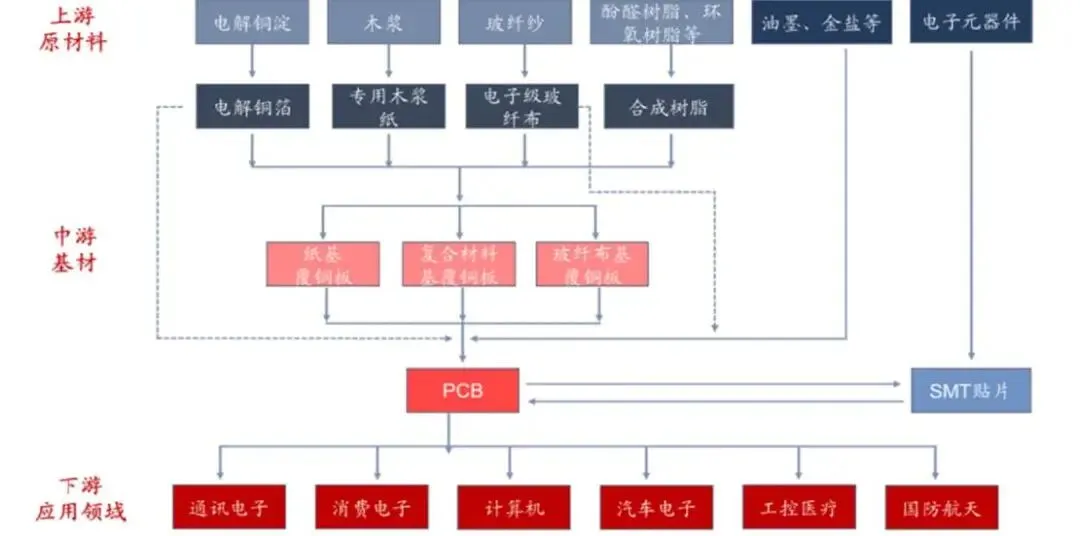

一、SMT产业链

SMT(SurfaceMountTechnology)是PCB的组装工艺,集PCB、元器件、钢网于一体。其产业链结构与PCB基本相似,是连接上游制造和下游消费市场的关键领域。

图表 SMT产业链

资料来源:信达证券研发中心

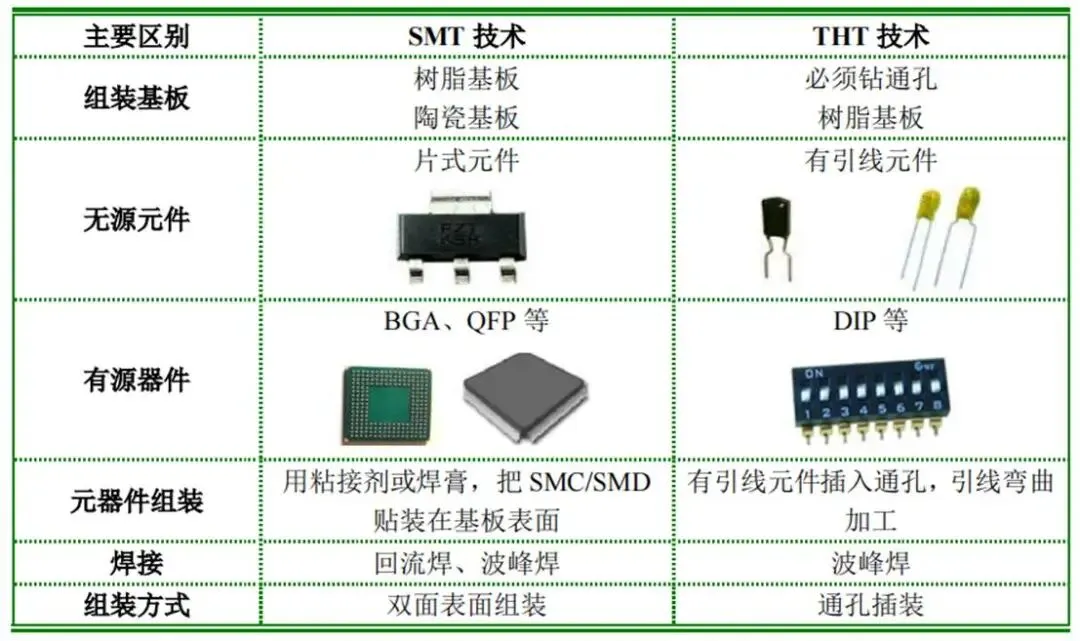

二、SMT技术对比

根据行业技术的发展历程,可分成以下两大类技术:

THT技术(ThroughHoleTechnology),即穿孔技术,属于传统的电子装联技术。这种技术是指需要对焊盘进行钻插装孔,再将电子元器件的引线插入印制板的焊盘孔内并加以焊接,最终与导电图形进行电气连接的电子装联技术。主要适用于大功率器件的组装工艺,如雷达、汽车电子、UPS、驱动器、功率放大器、开关电源等;

SMT技术(SurfacedMountingTechnology),即表面贴装技术,SMT技术是一种无需对焊盘进行钻插装孔,直接将表面贴装元器件平贴并焊接于印制板的焊盘表面,最终与导电图形进行电气连接的电子装联技术。该技术适用于高密度、高集成化的微器件焊接组装工艺,如通讯设备、嵌入式控制器、程控交换机等。

从组装工艺技术的角度分析,SMT技术和THT技术的根本区别是“贴”和“插”。两者的差别还体现在基板、元器件、组件形态、焊点形态和组装工艺各个方面,SMT技术和THT技术的主要区别如下所示:

图表 SMT技术与THT技术对比

资料来源:劲拓股份招股说明书

与通孔插件工艺相比,SMT的特点能实现高密度、高可靠、低成本、小型化、生产的自动化。首先是组装密度高、电子产品体积小、重量轻,贴片元件的体积和重量只有传统插装元件的1/10左右,一般采用SMT之后,电子产品体积缩小40%~60%,重量减轻60%~80%。其次是可靠性高、抗振能力强,焊点缺陷率低。再者是高频特性好,能够减少电磁和射频干扰。最后是易于实现自动化,提高生产效率,SMT降低成本达30%~50%,节省材料、能源、设备、人力、时间等。但由于其涉及多学科领域,使其在发展初期较为缓慢。近年来随着各学科领域的协调发展,SMT得到了迅速的发展和普及,目前已成为主流的电子装联技术。

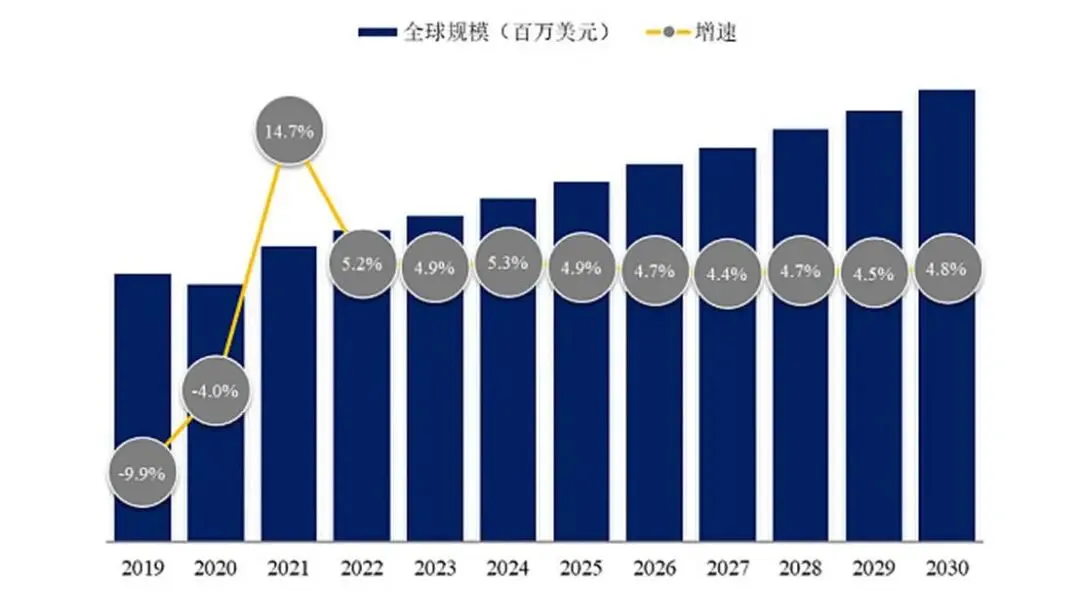

三、SMT市场规模

SMT市场规模的关键驱动因素主要是下游应用领域需求的发展。随着5G基站建设、手机SLP渗透率提升、汽车电子化发展,将推动SMT需求提升。

(一)AI服务器与数据中心驱动

AI服务器及数据中心的快速发展对SMT技术提出更高要求。AI服务器中GPU板组的PCB层数从14-24层提升至20-30层,且对高频高速覆铜板(CCL)的需求激增,这需要更精密的SMT设备支持高密度、高集成度的贴装工艺。2024年AI服务器用CCL增量达28亿元,占全球需求的40%以上,间接推动SMT设备在多层板、高频材料加工中的应用需求。此外,2024年全球AI服务器相关行业价值预计达2050亿美元,2025年将增长至2980亿美元,进一步拉动SMT设备在高精度贴片和焊接环节的投入。

(二)5G基站与通信基础设施

5G基站建设持续推进,截至2024年底中国累计建成5G基站425.1万个,同比增长11%。基站设备中大量使用射频前端模块、电源管理芯片等,均依赖SMT技术实现微型化贴装。通信设备的信号处理模块对高频CCL(如Df<0.002级别)需求提升,推动SMT设备向低介电损耗材料处理能力升级。预计2024年全球通信领域模拟芯片市场规模达431亿美元,复合增长率8.73%,间接带动SMT在通信设备制造中的渗透。

(三)汽车电子化与智能驾驶

新能源汽车的电子化率从15%提升至47%-65%,2024年全球汽车电子市场规模达2680亿美元,2029年预计增至3440亿美元。自动驾驶系统、智能座舱等需高精度PCB(如18层以上HDI板),SMT设备在汽车电子领域的应用从传统ECU扩展至毫米波雷达、传感器等模块。例如,汽车毫米波雷达对石英纤维基板的SMT加工需求提升,渗透率已达35%。

(四)消费电子复苏与智能化升级的SMT需求

2024年全球智能手机出货量同比增长7%至12.2亿台,结束连续两年下滑趋势;AI手机、AIPC等产品推动消费电子PCB向轻薄化、高集成度发展,刺激SMT设备更新换代需求8。例如,智能手表和TWS耳机的贴装工艺要求微型化,2024年消费电子传统CCL业务同比增长8%,叠加高速产品升级,进一步拉动SMT在消费电子制造中的渗透。

(五)工业控制与物联网的稳定需求

工业自动化及物联网设备对高可靠性SMT工艺需求稳定。例如,工业控制设备中电源管理芯片、传感器接口模块的贴装需适应宽温域和抗干扰环境,推动SMT设备在活性酯树脂基板等特殊材料上的应用910。2024年全球工业领域PCB产值预计达30.3亿美元,复合增长率2.4%,支撑SMT在工业电子中的长期需求。

(六)SMT市场规模小结

表面贴装设备(SMT)行业近年来呈现出稳健的发展态势。据QYResearch的调研数据,预计到2030年,全球SMT市场规模将达到93.3亿美元,年复合增长率达到4.6%。这一增长主要得益于电子产品市场的不断扩大,以及SMT设备在提升生产效率、降低生产成本方面的优势。

图表 2019年-2030年SMT全球市场规模(亿元)

资料来源:QYResearch

四、SMT行业关键成功因素

(一)技术工程化能力

在产品制造与技术服务相融合的新产业模式下,生产过程实际是集设计、加工、制造、安装、调试为一体的系统工程,涉及自动化、智能化控制,精密机械等多项先进技术领域,需要企业具有解决各种应用领域复杂问题的综合技术能力。

由于下游应用需求更新换代速度很快,SMT制造也需要不断进行升级改造,而升级改造需要有实验室成千上万次经验数据积累为依托,没有经过多年技术沉淀的企业短时间内很难有所突破。

生产过程中还需大量的制造工艺辅助,包括主板线路设计,软件编程以及配套生产、工艺管控的专用设备等,而了解、掌握和改进这些制造工艺诀窍,需要在相关行业长时间的专注和经验积累。

(二)行业认证与品牌壁垒

高端市场的进入需通过严格认证,这些认证是进入高端供应链的必要条件;高质量服务、覆盖能力和项目经验成为获客核心优势为保证产品质量稳定,一般下游客户对品牌产品有较高的依赖性,品牌厂商也拥有相对稳定的客户群体,因此品牌是行业关键成功因素之一。

(三)定制化和响应能力

定制化服务能力。高附加值产品一般为非标准化产品,由生产商根据客户的需求、生产条件、技术指标要求进行功能化模块组装,甚至专门定制。这些非标准化产品主要以直销渠道销售,而其非标准化特点导致直销客户黏性很强,因此定制化能力能很好地锁住高端客户黏性,是行业关键成功因素之一。

快速响应能力。消费电子产品生命周期短,设备供应商需快速响应客户的技术迭代需求,5G基站和AI服务器对高频高速CCL的需求推动设备升级。

(四)下游市场多元化布局

拓展新兴应用领域以分散风险并扩大市场。汽车电子与5G通信,汽车智能化推动车用PCB需求增长,5G基站建设则要求高频CCL和精密贴装技术,这两大领域成为SMT设备增长的核心驱动力。消费电子复苏与创新,传统消费电子回暖叠加折叠屏、AR/VR等新产品形态,推动SMT设备在微组装和异形件贴装领域的技术突破。

(五)供应链管理与成本控制

供应链管理。数字化与自动化协同,SMT行业通过数字化工具实现供应链全流程透明化与智能调度。区域化与本地化布局,由于SMT设备及原材料(如PCB板、元器件)体积大、运输成本高,企业需通过就近配套降低物流与仓储成本,东南亚等新兴制造基地的产能布局也助力企业应对地缘政治风险。供应商网络多元化与协作,构建稳定的供应商网络是保障供应链韧性的核心。

成本控制。规模化与国产替代,规模化生产摊薄固定成本,而国产替代降低采购成本,功率模块封装领域,中国厂商通过本土化供应链将制造成本降低15%-20%。精益生产与流程优化,消除非增值环节是降本核心,SMT企业通过精益管理减少库存浪费(如JIT模式),并优化生产流程(如AOI检测自动化)。

五、SMT行业发展趋势

(一)自动化、智能化

随着劳动力成本上升、劳动力流动性增加、应用需求的标准性提高,对高度自动化的SMT机器人生产设备需求将明显增加。

另外,随着下游应用的多样化和复杂程度增加,越来越需要能自适应环境的智能程度更高的机器人产品,需要制造商将微点视觉定位识别技术、传感技术、检测技术、图像处理、计算机等智能控制技术融入电子装联专用设备中,使得产品能感知外部环境变化,并根据环境在工艺方案数据库中选择合适方案响应。

(二)高速化、柔性化

成本一直是行业重要的考虑因素,而提高设备高速化实际是降低了产品单位成本,这要求系统控制器以及软件具有较高的信息处理速度,系统各运动部件和驱动控制具有高速响应特性。

此外,从制造成本考虑,下游应用的个性化和小批量化要求需要同一台设备能够满足不同类型不同规格部件的加工,并能适应不同工艺程序,因此将推动行业向柔性化方向发展,以便随时根据产品种类、部件规格调整,充分发挥生产效能。