ж‘ҳиҰҒпјҡй«ҳеҲ©ж¶ҰдёҺй«ҳйЈҺйҷ©е№¶еӯҳпјҢжҗәзЁӢзҡ„йҮ‘иһҚдёҡеҠЎеңЁй«ҳйҖҹжү©еј ж—¶пјҢдјјд№ҺеҝҳдәҶзңӢзңӢи„ҡдёӢзҡ„и·Ҝ

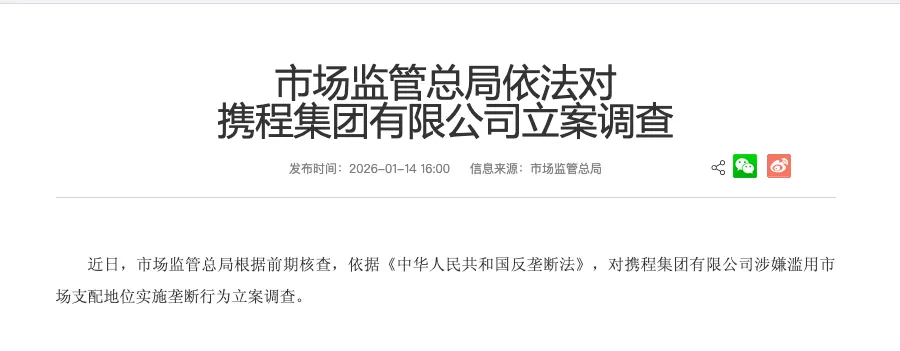

2026е№ҙ1жңҲ14ж—ҘпјҢеёӮеңәзӣ‘з®ЎжҖ»еұҖдёҖзәёе…¬е‘ҠпјҢе°ҶжҗәзЁӢйӣҶеӣўжҺЁдёҠдәҶйЈҺеҸЈжөӘе°–пјҢеӣ ж¶үе«Ңж»Ҙз”ЁеёӮеңәж”Ҝй…Қең°дҪҚе®һж–Ҫеһ„ж–ӯиЎҢдёәпјҢиҝҷ家еңЁзәҝж—…жёёе·ЁеӨҙиў«жӯЈејҸз«ӢжЎҲи°ғжҹҘгҖӮ

иЎЁйқўдёҠзңӢпјҢжҗәзЁӢжӯЈеӨ„дәҺиҮӘе·ұзҡ„й«ҳе…үж—¶еҲ»пјҡ2025е№ҙе…Ёе№ҙиҗҘ收628.5дәҝе…ғпјҢеҮҖеҲ©ж¶ҰжҝҖеўһ189.3%пјҢжҜҸеӨ©еҮҖиөҡи¶…иҝҮ5000дёҮе…ғгҖӮдҪҶеңЁиҝҷд»Ҫе…үйІңдә®дёҪзҡ„иҙўжҠҘиғҢеҗҺпјҢеҚҙи—ҸзқҖдёҚе°‘йҡҗеҝ§гҖӮ

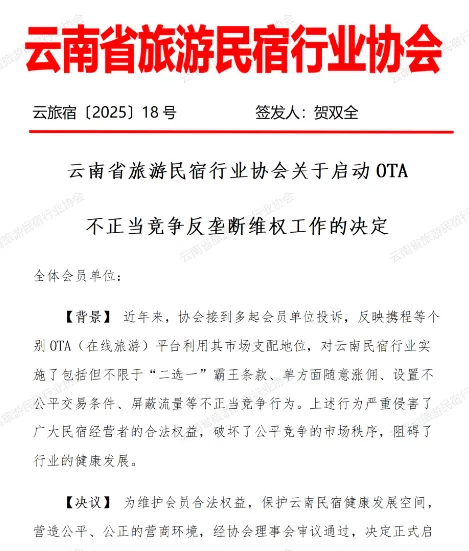

зӣёе…іжҠҘйҒ“гҖҠжҗәзЁӢйҷ·е…ҘеҸҢйҮҚеҚұжңәпјҡдә‘еҚ—ж°‘е®ҝдёҡйӣҶдҪ“еҸҚеһ„ж–ӯз»ҙжқғпјҢйҮ‘иһҚAPPиҝқ规收йӣҶз”ЁжҲ·дҝЎжҒҜгҖӢ

е°Өе…¶жҳҜйҮ‘иһҚдёҡеҠЎпјҢиҝҷдёӘиў«жҗәзЁӢеҜ„дәҲеҺҡжңӣзҡ„вҖң第дәҢеўһй•ҝжӣІзәҝвҖқпјҢеңЁеҝ«йҖҹжү©еј зҡ„еҗҢж—¶пјҢдјјд№Һд№ҹеҹӢдёӢдәҶдёҚе°‘йҡҗжӮЈгҖӮ

жҗәзЁӢзҡ„йҮ‘иһҚдёҡеҠЎе№¶йқһдёҖжңқдёҖеӨ•е»әжҲҗгҖӮйҖҡиҝҮеӨҡе№ҙеёғеұҖпјҢжҗәзЁӢе·Іе°Ҷж¶Ҳиҙ№йҮ‘иһҚгҖҒиҷҡжӢҹ银иЎҢгҖҒж”Ҝд»ҳгҖҒе°Ҹйўқиҙ·ж¬ҫгҖҒдҝқйҷ©зӯүеӨҡеј йҮ‘иһҚзүҢ照收е…ҘеӣҠдёӯгҖӮе…¶дёӯпјҢжҗәзЁӢе°Ҹиҙ·зҡ„иЎЁзҺ°е°ӨдёәжҠўзңјпјҡ2025е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ2.93дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ50.68%пјӣеҮҖеҲ©ж¶Ұ4429.24дёҮе…ғпјҢеҗҢжҜ”зҝ»еҖҚгҖӮ

иҝҷз§ҚзҲҶеҸ‘ејҸеўһй•ҝиғҢеҗҺпјҢжҳҜж—…жёёдҝЎиҙ·йңҖжұӮзҡ„дә•е–·гҖӮжңүи°ғжҹҘжҳҫзӨәпјҢжҺҘиҝ‘60%зҡ„е№ҙиҪ»ж—…жёёиҖ…ж„ҝж„ҸйҖҡиҝҮеҲҶжңҹд»ҳж¬ҫзҡ„ж–№ејҸж—…иЎҢгҖӮжҗәзЁӢзІҫеҮҶжҠ“дҪҸдәҶиҝҷдёҖйңҖжұӮпјҢеңЁз”ЁжҲ·и®ўй…’еә—гҖҒд№°жңәзҘЁзҡ„жөҒзЁӢдёӯеөҢе…ҘвҖңжӢҝеҺ»иҠұвҖқзӯүйҮ‘иһҚдә§е“ҒпјҢи®©ж¶Ҳиҙ№иҖ…еңЁдёҚзҹҘдёҚи§үдёӯвҖңе…Ҳдә«еҗҺд»ҳвҖқгҖӮ

дҪҶиҝҷз§Қй«ҳйҖҹеўһй•ҝиғҢеҗҺпјҢй—®йўҳд№ҹйҡҸд№ӢиҖҢжқҘгҖӮ

2025е№ҙ8жңҲпјҢйҮ‘иһҚзӣ‘з®ЎйғЁй—ЁеҸ‘зҺ°жҗәзЁӢйҮ‘иһҚAPPзҡ„еҠ©иҙ·дёҡеҠЎеӯҳеңЁдёҘйҮҚиҝқ规иЎҢдёәпјҡдёҖжҳҜз»•иҝҮзӣ‘з®ЎвҖңеҗҚеҚ•еҲ¶вҖқиҰҒжұӮпјҢдёҺ8家жңӘзәіе…Ҙзӣ‘з®ЎзҷҪеҗҚеҚ•зҡ„е°Ҹйўқиҙ·ж¬ҫе…¬еҸёеҗҲдҪңпјӣдәҢжҳҜжңӘе……еҲҶжҠ«йңІиҙ·ж¬ҫе№ҙеҢ–еҲ©зҺҮпјҢйғЁеҲҶдә§е“Ғзҡ„е®һйҷ…е№ҙеҢ–еҲ©зҺҮи¶…иҝҮ36%зҡ„зәўзәҝгҖӮ

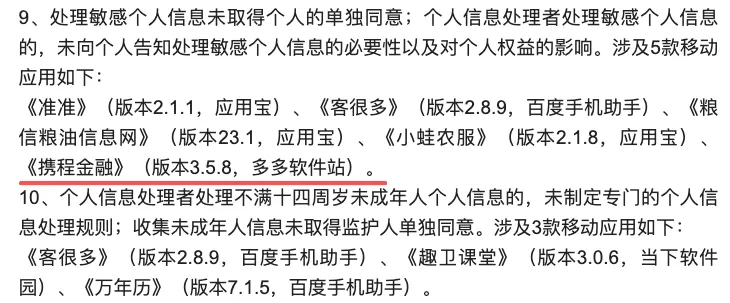

жӣҙд»ӨдәәжӢ…еҝ§зҡ„жҳҜпјҢжҗәзЁӢеңЁж•°жҚ®еҗҲ规方йқўзҡ„вҖңеүҚ科вҖқдёҚе°‘гҖӮеӣҪ家计算жңәз—…жҜ’еә”жҖҘеӨ„зҗҶдёӯеҝғжӣҫеӨҡж¬ЎйҖҡжҠҘжҗәзЁӢйҮ‘иһҚAppеӯҳеңЁвҖңжңӘе……еҲҶе‘ҠзҹҘз”ЁжҲ·дёӘдәәдҝЎжҒҜеӨ„зҗҶжғ…еҶөвҖқгҖҒвҖңжңӘз»Ҹз”ЁжҲ·еҗҢж„Ҹеҗ‘第дёүж–№дј иҫ“ж•Ҹж„ҹдҝЎжҒҜвҖқзӯүж•°жҚ®ж»Ҙз”Ёй—®йўҳгҖӮ

иҝҷдәӣиЎҢдёәеңЁеҠ©иҙ·еңәжҷҜдёӢйЈҺйҷ©жӣҙеӨ§пјҢеӣ дёәз”ЁжҲ·зҡ„йҮ‘иһҚдҝЎжҒҜгҖҒиә«д»ҪдҝЎжҒҜзӯүй«ҳеәҰж•Ҹж„ҹж•°жҚ®пјҢеҸҜиғҪеңЁз”ЁжҲ·дёҚзҹҘжғ…зҡ„жғ…еҶөдёӢиў«иҝқ规жҸҗдҫӣз»ҷдёҚе…·еӨҮиө„иҙЁзҡ„第дёүж–№гҖӮ

жҗәзЁӢйҮ‘иһҚдёҡеҠЎиғҪеҰӮжӯӨеҝ«йҖҹжү©еј пјҢеҫҲеӨ§зЁӢеәҰдёҠдҫқиө–дәҺе…¶еңЁOTAеёӮеңәзҡ„дё»еҜјең°дҪҚгҖӮдәӨ银еӣҪйҷ…з ”жҠҘж•°жҚ®жҳҫзӨәпјҢ2024е№ҙжҗәзЁӢзҡ„GMVеёӮеҚ зҺҮиҫҫ57%пјҢиӢҘеҸ еҠ жҗәзЁӢзі»е№іеҸ°еҗҢзЁӢзҡ„13%пјҢжҗәзЁӢдҪ“зі»еҮ д№ҺеҚ жҚ®дәҶOTAеёӮеңә70%зҡ„д»ҪйўқгҖӮ

иҝҷз§ҚеёӮеңәж”Ҝй…Қең°дҪҚпјҢдёәжҗәзЁӢејҖеұ•йҮ‘иһҚдёҡеҠЎжҸҗдҫӣдәҶеӨ©з„¶дјҳеҠҝгҖӮдҪҶй—®йўҳеңЁдәҺпјҢжҗәзЁӢжҳҜеҗҰж»Ҙз”ЁдәҶиҝҷз§ҚдјҳеҠҝпјҹдә‘еҚ—ж°‘е®ҝеҚҸдјҡзҡ„жҺ§иҜүд№ҰжҢҮеҮәпјҢжҗәзЁӢеҜ№дә‘еҚ—ең°еҢәж°‘е®ҝзҡ„дҪЈйҮ‘жҠҪжҲҗд»Һ2024е№ҙзҡ„12%жҸҗеҚҮиҮі2025е№ҙзҡ„15%-20%пјҢиҝңи¶…иЎҢдёҡе№іеқҮзҡ„8%-10%гҖӮ

жӣҙжңүиҒҠеӨ©и®°еҪ•жҳҫзӨәпјҢжҗәзЁӢеҢәеҹҹз»ҸзҗҶжӣҫжҳҺзЎ®иЎЁзӨәвҖңдёҚзӯҫзӢ¬е®¶е°ұи®©дҪ еңЁе№іеҸ°ж¶ҲеӨұвҖқгҖӮиҝҷз§ҚејәеҠҝжҖҒеәҰпјҢжҳҜеҗҰд№ҹдҪ“зҺ°еңЁе…¶йҮ‘иһҚдёҡеҠЎзҡ„жҺЁе№ҝдёӯпјҹ

2025е№ҙеә•пјҢжҗәзЁӢеӣ дёҺжҹ¬еҹ”еҜЁж—…жёёеұҖеҗҲдҪңиҖҢеј•еҸ‘з”ЁжҲ·жҒҗж…ҢгҖӮе°Ҫз®ЎжҗәзЁӢејәи°ғиҜҘеҚҸи®®дёҚж¶үеҸҠд»»дҪ•ж•°жҚ®еҗҲдҪңпјҢз»қдёҚеӯҳеңЁжі„йңІз”ЁжҲ·йҡҗз§ҒдҝЎжҒҜзҡ„жғ…еҶөпјҢдҪҶз”ЁжҲ·дјјд№Һ并дёҚд№°иҙҰгҖӮ

ж•°жҚ®жҳҫзӨәпјҢеҗҲдҪңж¶ҲжҒҜе…¬еёғеҗҺ48е°Ҹж—¶еҶ…пјҢжҗәзЁӢAPPеҚёиҪҪйҮҸжҡҙж¶Ё217%пјҢжіЁй”ҖиҜ·жұӮи¶…300дёҮж¬ЎпјҢ7еӨ©еҶ…35еІҒд»ҘдёӢе№ҙиҪ»з”ЁжҲ·жөҒеӨұзҺҮй«ҳиҫҫ12.8%гҖӮ

иҝҷдёҖдәӢ件еҸҚжҳ еҮәпјҡз”ЁжҲ·еҜ№жҗәзЁӢзҡ„дҝЎд»»е·Із»ҸзӣёеҪ“и„ҶејұгҖӮеңЁж¶Ҳиҙ№иҖ…дҝқжҠӨе№іеҸ°дёҠпјҢжңүе…іжҗәзЁӢзҡ„жҠ•иҜүд»Һ2022е№ҙзҡ„503иө·пјҢжҡҙж¶ЁиҮі2025е№ҙзҡ„24258иө·гҖӮеҪ“дёҖ家йҮ‘иһҚдёҡеҠЎиө–д»Ҙз”ҹеӯҳзҡ„дҝЎд»»еҹәзЎҖејҖе§ӢеҠЁж‘ҮпјҢе…¶жңӘжқҘзҡ„еҸ‘еұ•йҡҫеәҰеҸҜжғіиҖҢзҹҘгҖӮ

з»“иҜӯпјҡжҗәзЁӢзҡ„йҮ‘иһҚдёҡеҠЎпјҢжҹҗз§ҚзЁӢеәҰдёҠжҳҜдёӯеӣҪдә’иҒ”зҪ‘дјҒдёҡжҺўзҙўйҮ‘иһҚеҢ–зҡ„дёҖдёӘзј©еҪұпјҡе…ҲйҖҡиҝҮдё»иҗҘдёҡеҠЎз§ҜзҙҜжөҒйҮҸе’ҢеңәжҷҜпјҢеҶҚйҖҡиҝҮйҮ‘иһҚдёҡеҠЎе®һзҺ°жөҒйҮҸеҸҳзҺ°гҖӮиҝҷз§ҚжЁЎејҸжң¬иә«жІЎжңүй”ҷпјҢдҪҶеҰӮдҪ•еңЁиҝҪжұӮеўһй•ҝзҡ„еҗҢж—¶е®ҲдҪҸеҗҲ规еә•зәҝпјҢе№іиЎЎе•ҶдёҡеҲ©зӣҠдёҺз”ЁжҲ·жқғзӣҠпјҢеҚҙжҳҜжҗәзЁӢ们йңҖиҰҒи®ӨзңҹжҖқиҖғзҡ„й—®йўҳгҖӮ

еҜ№дәҺжҗәзЁӢиҖҢиЁҖпјҢжӯӨж¬ЎеҸҚеһ„ж–ӯи°ғжҹҘжҲ–и®ёжҳҜдёҖдёӘеҘ‘жңәпјҢи®©е…¶йҮҚж–°е®Ўи§ҶиҮӘе·ұзҡ„е•ҶдёҡжЁЎејҸе’ҢйҮ‘иһҚдёҡеҠЎеҸ‘еұ•ж–№еҗ‘гҖӮжҜ•з«ҹпјҢйҮ‘иһҚдёҡеҠЎдёҚеҗҢдәҺе…¶д»–пјҢе®ғе»әз«ӢеңЁдҝЎд»»еҹәзЎҖд№ӢдёҠпјҢиҖҢдҝЎд»»зҡ„е»әз«ӢйңҖиҰҒеӨҡе№ҙз§ҜзҙҜпјҢеӨұеҺ»еҚҙеҸҜиғҪеҸӘеңЁдёҖжңқдёҖеӨ•гҖӮ

еЈ°жҳҺпјҡжң¬ж–ҮеҶ…е®№ж—ЁеңЁиҝӣиЎҢж”ҝзӯ–з ”з©¶дёҺиЎҢдёҡеҲҶжһҗпјҢжүҖиҪҪи§ӮзӮ№д»…дёәдҪңиҖ…еҹәдәҺе…¬ејҖдҝЎжҒҜзҡ„дёӘдәәзҗҶи§ЈдёҺиҜ„и®әпјҢдёҚд»ЈиЎЁд»»дҪ•жңәжһ„з«ӢеңәпјҢд№ҹдёҚжһ„жҲҗд»»дҪ•жҠ•иө„жҲ–ж“ҚдҪңе»әи®®гҖӮ笔иҖ…еҠӣжұӮеҶ…е®№еҮҶзЎ®гҖҒе®ўи§ӮпјҢдҪҶз–ҸжјҸд№ӢеӨ„еңЁжүҖйҡҫе…ҚпјҢ敬иҜ·иҜ»иҖ…жү№еҲӨжҖ§еҸӮиҖғгҖӮжң¬иҙҰеҸ·дё»дҪ“йқһж–°й—»еӘ’дҪ“жңәжһ„гҖӮиҪ¬иҪҪиҜ·иҒ”зі»дҪңиҖ…пјҢ并иҜ·жіЁжҳҺеҮәеӨ„гҖӮ

зҫҺеҲҶеүІзәҝ

жё©йҰЁжҸҗзӨәпјҡз”ұдәҺеҫ®дҝЎдҝ®ж”№дәҶжҺЁйҖҒ规еҲҷпјҢйңҖиҜ»иҖ…з»Ҹеёёз•ҷиЁҖжҲ–зӮ№вҖңеңЁзңӢвҖқвҖңзӮ№иөһвҖқпјҢеҗҰеҲҷдјҡйҖҗжёҗ收дёҚеҲ°жҺЁж–ҮпјҒеҰӮжһңдҪ иҝҳжғіжҜҸеӨ©зңӢеҲ°жҲ‘们зҡ„ж–Үз« пјҢиҜ·е°ҶиҙўиҜ„зҪ‘и®ҫдёәжҳҹж ҮжҲ–жҜҸж¬ЎзңӢе®ҢеҗҺзӮ№еҮ»дёҖдёӢйЎөйқўдёӢз«Ҝзҡ„вҖңеңЁзңӢвҖқвҖңзӮ№иөһвҖқпјҢи°ўи°ўеӨ§е®¶гҖӮ

жү«з Ғж·»еҠ е°Ҹзј–еҫ®дҝЎ

еҠ е…ҘйҮ‘иһҚиЎҢдёҡзҫӨ

е•ҶдёҡеҗҲдҪң/жҠ•зЁҝ