投资要点

国电电力(https://www.600795.com.cn/)作为国家能源集团核心上市平台,是国内综合能源领域的领军企业,正通过“火电稳基+新能源提速”双轮驱动实现高质量发展。

公司火电装机规模稳居行业前列,长协煤(发电厂和煤矿提前签好合同,“锁定”未来一两年数量和价格的煤炭)占比高达96%,成本控制能力行业领先;2025年上半年新能源装机(指已经建好、可以正式“上岗”发电的新能源发电设备的容量;装机是“装机容量”的简称,指这些发电设备最大能发出多少电的能力)爆发式增长,新增645万千瓦(光伏占比95%),总装机达1.2亿千瓦,清洁能源占比提升至36.5%。

财务表现稳健,2024年净利润创历史新高98.31亿元(同比+75.28%),2025年上半年扣非净利润同比增长56.12%,并承诺未来三年现金分红比例不低于60%。

政策红利持续释放,容量电价补偿、绿电交易溢价与煤价下行形成盈利三重支撑。

核心投资逻辑:

(1)【控成本】成本优势筑牢安全垫,长协煤高占比+煤价下行周期,火电盈利弹性显著;

(2)【新业务】新能源转型提速,光伏装机爆发式增长,在建项目储备多,有长期成长空间;

(3)【好政策】政策护航盈利稳定,容量电价覆盖60%火电固定成本,绿电溢价增厚收益;

(4)【高分红】高分红承诺,60%分红比例+每股不低于0.22元分红,股息率优势突出。

风险分析: 动力煤价格超预期反弹、新能源装机进度不及预期、容量电价政策调整、电力需求增长放缓、利率波动影响财务费用。

PS.补充信息:煤炭的分类

按用途分:煤可以分为动力煤和炼焦煤。

按销售方式分:煤可以分为长协煤(长期协议)和市场煤(现货)

一、公司发展历程:从火电龙头到综合能源领军者

国电电力的发展轨迹贴合中国能源产业变迁,历经火电奠基、集团整合、新能源转型、价值重塑四大阶段,逐步构建起多元协同的综合能源布局。

1.1 火电奠基期(1992-2009年):立足东北,全国扩张

1992年,国电电力前身东北电力发展股份有限公司成立,以火电业务为核心起步。1997年在上海证券交易所上市,逐步从区域发电企业向全国布局,先后在辽宁、河北、江苏等电力需求集中区域投产多个火电项目,奠定火电业务基本盘。这一阶段,公司聚焦火电规模扩张,积累了丰富的电力生产运营经验。

1.2 集团整合期(2010-2017年):资源协同,实力跃升

2010年起,公司纳入原国电集团体系,成为常规能源整合平台,通过并购重组加速全国布局。

2017年,原国电集团与神华集团重组为国家能源集团,国电电力作为核心上市平台,获得集团煤炭、电力资源协同优势,长协煤供应保障能力大幅提升,成本控制能力显著增强,实现从单一发电企业向综合能源企业的跨越。

1.3 新能源转型期(2018-2024年):多元布局,结构优化

2018年起,公司响应“双碳”目标,加速新能源业务布局,风电、光伏项目在内蒙古、新疆、甘肃等资源富集区域集中落地。

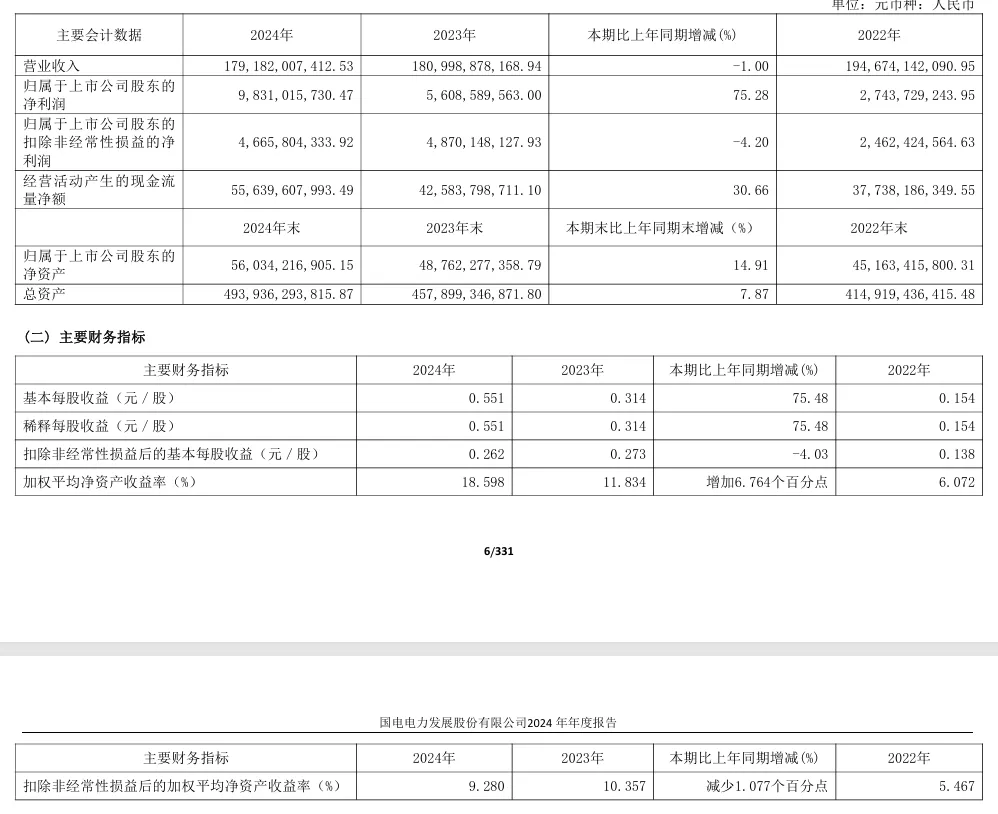

2024年,公司清洁能源装机达3707万千瓦,占比提升至33.19%,火电业务同步推进低碳改造,生物质掺烧、CCUS等技术落地应用。同年,公司净利润创历史新高98.31亿元,实现转型与盈利双突破。

1.4 价值重塑期(2025年至今):高分红+规模提速

2025年,公司发布未来三年高分红规划,承诺现金分红比例不低于60%,每股分红不低于0.22元,重塑市场估值逻辑。新能源装机进入爆发期,上半年新增645万千瓦,其中光伏612万千瓦,在建风电、光伏项目超550万千瓦,同时推进抽水蓄能、“风光储+”等新型能源业态,向清洁低碳综合能源服务商全面转型。

PS.补充信息:新能源的类型

| 太阳能 | |

| 风能 | |

| 水能 | |

| 生物质能 | |

| 地热能 | 利用地球内部的热能 |

| 海洋能 | |

| 氢能 (绿氢) | |

| 核能 (先进) |

二、公司业务板块:火电稳基,新能源领航

国电电力已形成“火电+水电+风电+光伏+热力”多元协同的业务格局,2024年实现营业收入1791.82亿元,发电量4594.52亿千瓦时,市占率约4.55%,稳居行业前列。

2.1 火电业务(核心基本盘,2024年装机占比66.81%)

作为公司营收和利润核心来源,截至2024年末火电装机7462.9万千瓦,分布在全国29个省区市。2024年火电板块净利润100.51亿元,核心优势显著:

成本控制:长协煤采购占比96%,其中89%为集团内部供应,2025年上半年入炉标煤单价同比下降87.46元/吨,节省燃料成本约15亿元;

政策红利:容量电价补偿覆盖60%固定成本,2025年预计获补偿收入48亿元;

调节价值:作为电力系统基荷电源,在新能源消纳中发挥调峰作用,利用小时数稳定在4200小时左右。

在建项目包括大同湖东200万千瓦、北仑200万千瓦等高效煤电项目,投产后将进一步优化火电结构。

PS. 容量电价补偿

容量电价补偿,本质上是为了保障电力安全,在市场机制下为“系统备用”功能支付的合理对价。煤电正从“发电主力”转向“调节备用”,因此仅靠卖电无法覆盖成本,长期会导致没人愿意投资或维持备用电源,威胁供电安全。由此国家发改委2023年发文建立煤电容量电价机制。

2.2 水电业务(稳定利润来源,2024年装机占比13.39%)

截至2024年末水电装机1495.06万千瓦,核心资产为大渡河流域梯级电站,是公司稳定的利润贡献板块。2024年水电板块净利润19.94亿元,2025年上半年净利润8.8亿元(同比+8.5%),度电净利达5.3分/度。

资产优质:大渡河流域电站地理位置优越,来水稳定,平均上网电价同比上升5%;

增长可期:在建水电项目492.35万千瓦,包括大渡河流域424万千瓦、霍尔古吐水电站42.65万千瓦等,2025-2026年规划投产3.6吉瓦,将持续增厚利润。

2.3 新能源业务(增长引擎,2025H1装机占比23.8%)

新能源业务是公司未来核心增长极,涵盖风电、光伏及储能配套,2025年上半年表现亮眼:

装机爆发:新增新能源装机645.16万千瓦,其中光伏612.23万千瓦、风电32.93万千瓦,截至6月末光伏装机1840万千瓦、风电1020万千瓦;

电量高增:上半年光伏发电量103.35亿千瓦时(同比+122.55%),风电发电量113.55亿千瓦时(同比+10.37%);

储备充足:上半年获取新能源资源353.48万千瓦,完成核准备案377.39万千瓦,在建项目555.17万千瓦,主要分布在内蒙古、甘肃、新疆等资源富集区域。

代表性项目包括内蒙古双良600兆瓦风光储一体化项目,投产后年供电18.5亿千瓦时,实现园区自我平衡消纳。

2.4 其他业务(协同补充)

热力销售:聚焦北方供暖及工业用热,业务覆盖东北、华北等区域,与火电业务形成协同,稳定现金流;

综合服务:包括电力技术服务、煤炭贸易等,依托集团资源优势,为核心业务提供支撑,2024年贡献部分投资收益。

三、公司所处行业:新型电力系统建设下的转型机遇

3.1 行业定位与特征

国电电力所处的电力行业是国民经济支柱产业,在“双碳”目标下,正从传统高碳电力系统向新型电力系统转型。行业具有三大特征:

刚需属性:电力是工业生产与居民生活核心保障,需求刚性强,受经济周期波动影响较小;

结构转型:火电从主体电源向调节性电源转变,新能源成为增长主力,2024年全国风电、光伏装机同比分别增长15%、30%;

政策驱动:国家密集出台《加快构建新型电力系统行动方案》等政策,支持清洁能源发展、电力市场改革与安全保供。

3.2 行业发展现状与趋势

需求增长:2024年全国用电量9.85万亿千瓦时,2025年受高温天气、AI算力需求爆发驱动,居民用电与新兴用电增速显著;

结构优化:截至2024年末,全国非化石能源装机占比达55%,新能源消纳率提升至96%,但火电仍承担60%以上发电量,调节作用不可或缺;

政策红利:容量电价机制、绿电交易溢价、超长期特别国债支持等政策,为火电企业提供盈利安全垫,为新能源项目提供发展动力。

3.3 竞争格局分析

行业呈现“五大发电集团主导,地方企业与民企补充”的竞争格局:

市场集中度:五大发电集团占据全国火电58.3%的市场份额,国电电力作为国家能源集团核心平台,发电量与营收规模稳居行业第二;

竞争优势:国电电力凭借集团煤炭资源协同、长协煤成本优势、新能源装机增速领先,在行业竞争中形成差异化优势;

竞争焦点:从规模扩张转向“量价齐升+结构优化”,头部企业聚焦新能源布局、火电灵活性改造与电力市场交易能力提升。

PS.补充信息:五大发电央企及旗下上市公司

国家能源投资集团有限责任公司

国能投,由神华集团和中国国电合并重组而成。作为国有独资中央企业,国资委管理。主营业务涵盖煤炭、电力、运输、化工等全产业链。全球最大煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。装机容量达2.57亿千瓦,资产总额17881亿元,发电量9828亿千瓦时。二级单位83家,上市公司7家,员工总数约33.1万人。中国华能集团有限公司

华能集团,国有独资中央企业,国资委管理。业务范围涵盖电源开发、投资、建设、经营和管理等。装机容量超2亿千瓦,资产总额1.34万亿元。二级单位58家,三级单位480余家,上市公司5家,员工总数约13万人。国家电力投资集团有限责任公司

国电投,国有独资中央企业,国资委管理。业务涵盖电力、热力、煤炭等多领域,拥有核电、火电等发电类型。装机容量1.95亿千瓦,资产总额17881亿元,发电量3807亿千瓦时。二级单位62家,上市公司6家,员工总数超14万人。中国华电集团有限公司

华电集团,国有独资中央企业,国资委管理。主要业务为电力生产、热力生产和供应等。装机容量1.7亿千瓦,资产总额9480.53亿元。二级单位40余家,三级单位400余家,上市公司6家,员工总数约9.5万人。中国大唐集团有限公司

大唐集团,国有独资中央企业,国资委管理。业务覆盖电力、煤炭、金融等六大板块。装机容量1.586亿千瓦,资产总额8301.64亿元,发电量5922亿千瓦时。二级单位43家,上市公司5家,员工总数约9.5万人| 国家能源投资集团 | 中国神华 (A股) | 41.86元 | |

| 中国神华 (H股) | 41.84港元 | ||

| 国电电力(A股) | 4.86元 | ||

| 龙源电力 (H股) | 6.90 - 6.99港元区间 | ||

| 中国华能集团 | 华能国际 (H股) | 5.95港元 | |

| 国家电力投资集团 | 中国电力 (H股) | 3.39港元 | |

| 中国华电集团 | 华电国际 (A股) | 5.03元 | |

| 中国大唐集团 | 大唐发电 (H股) | 2.30港元 |

3.4 行业机遇与挑战

机遇:新型电力系统建设带来新能源装机增量,AI算力、数据中心等新兴用电打开需求空间,政策支持保障盈利稳定性;

挑战:煤价波动对火电盈利影响显著,新能源上网电价市场化导致价格竞争加剧,电网消纳能力与项目审批节奏制约新能源扩张。

四、公司产业链:集团协同下的全链条优势

4.1 产业链布局

国电电力构建了“上游资源保障-中游发电运营-下游市场销售”的完整产业链布局,依托国家能源集团实现全链条协同:

上游:煤炭供应以集团内部长协为主,长协煤占比96%,有效规避煤价波动风险;设备采购与金风科技、隆基绿能等头部企业建立长期合作,保障新能源项目设备供应;

中游:在全国29个省区市布局发电资产,火电、水电、新能源机组协同运行,形成“多能互补”运营模式;拥有上海、内蒙古、四川等多个生产基地,覆盖电力负荷中心与资源富集区域;

下游:电力销售以电网统购统销为主,同时参与绿电交易、电力现货市场,客户涵盖工业企业、居民用户、数据中心等,海外业务逐步拓展。

4.2 产业链核心优势

成本控制:集团内部煤炭供应占比89%,燃料成本显著低于行业平均水平,2025年上半年单吨标煤成本下降87.46元,成本优势突出;

资源获取:依托集团影响力,新能源项目资源获取能力强,2025年上半年新增资源353.48万千瓦,保障后续装机增长;

协同运营:火电为新能源提供调峰支撑,新能源降低整体碳排放强度,水电与风光发电季节性互补,提升整体运营效率;

政策适配:积极参与新型电力系统试点,布局虚拟电厂、储能配套等新业态,契合行业发展方向。

4.3 产业链风险管控

供应链多元化:核心零部件与设备供应商至少布局2-3家,降低单一依赖风险;

煤价风险对冲:通过长协煤锁定大部分燃料成本,参与煤炭期货套期保值,平滑煤价波动影响;

消纳保障:新能源项目优先布局在电网接入条件好、消纳能力强的区域,配套建设储能系统提升消纳能力。

五、财务情况:盈利稳健增长,高分红凸显价值

5.1 整体财务表现

国电电力财务结构稳健,盈利水平持续改善,呈现“营收稳中有降,利润逆势增长”的良好态势:

营收与利润:2024年营收1791.82亿元(同比-1.00%),归母净利润98.31亿元(同比+75.28%);2025年上半年营收776.55亿元(同比-9.52%),扣非归母净利润34.10亿元(同比+56.12%),主要受益于燃料成本下降与新能源盈利提升;

资产负债:截至2025年三季度末,资产负债率73.33%,处于行业合理水平;现金储备充足,2025年上半年经营活动现金流净额支撑高分红与项目投资;

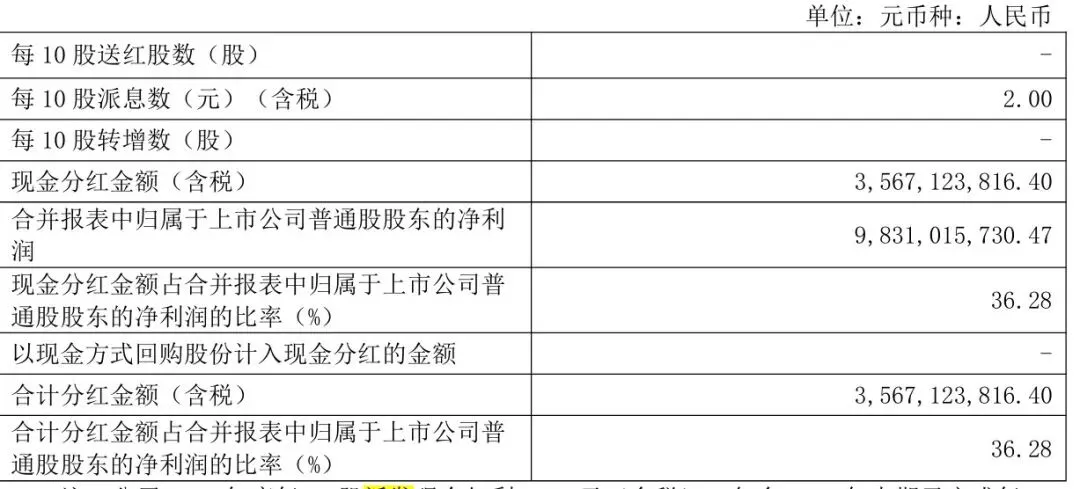

分红水平:2024年合计派发现金红利35.67亿元,占净利润36.28%;2025年上半年拟分红17.84亿元,占同期净利润48.38%,未来三年承诺分红比例不低于60%,股息率优势显著。(下图为2024年年报数据)

公司近三年主要财务指标如下。

5.2 盈利能力分析

毛利率:2025年上半年毛利率16.75%,同比提升1.65个百分点,火电业务度电净利从0.08元修复至0.12元,新能源业务度电净利润0.12元;

费用控制:财务费用随利率调整有所下降,销售费用与管理费用保持稳定,研发费用重点投入新能源技术与火电灵活性改造;

盈利结构:火电业务贡献主要利润,2025年预计实现净利润45亿元;新能源业务盈利快速增长,预计贡献19亿元;水电业务稳定贡献12亿元,盈利结构持续优化。

六、核心风险与投资价值评估

6.1 核心风险分析

市场风险:动力煤价格超预期反弹(若突破800元/吨,火电利润可能压缩15%),电力需求增长不及预期导致利用小时数下降;

政策风险:容量电价机制调整、绿电交易溢价收窄,新能源电价市场化竞争加剧;

运营风险:新能源项目审批延迟、土地与环保约束影响装机进度,水电来水不确定性影响发电量;

财务风险:资产负债率较高导致财务费用压力,利率波动影响融资成本。

6.2 投资价值评估

国电电力的核心投资价值体现在“盈利稳健+增长确定+分红丰厚”三大维度:

安全边际:长协煤高占比锁定成本,容量电价覆盖固定成本,盈利稳定性显著优于行业平均;

增长潜力:新能源装机未来三年有望保持50%以上增速,2025年规划新增860万千瓦,在建项目超550万千瓦,成长空间清晰;

政策红利:受益于新型电力系统建设、超长期特别国债支持等政策,发展环境持续向好。