私募动态:

据中国基金报,截至今年2月,管理规模在100亿元以上的私募证券投资基金管理人达到113家,其中量化百亿私募增至30家。值得注意的是,本月新增了3家百亿私募机构,包括新晋跨入百亿私募的稳博投资、千宜投资,还有原“公募一哥”王亚伟的千合资本重回百亿阵营;同时也有两家私募掉出了百亿俱乐部,分别是复胜投资和旌安投资。去年晋级百亿的主观私募是远信投资、复胜资产、仁桥资产,量化私募是洛书投资、白鹭资产、宽德投资、艾方资产、恒昌弘德等。今年百亿级量化私募增至30家,投资者对量化策略关注度提高。

近日幻方量化旗下部分直销产品已打开申购,2021年11月幻方量化曾发布公告称暂停旗下所有资管产品的申购(含追加),此次再次打开申购的产品为指数增强策略,主要是源于对中国市场中长期表现的看好。值得一提的是,除了幻方量化,思勰投资、蒙玺投资等多家量化私募近期也在积极发行指数增强策略产品。

从国内增量资金角度,今年无论私募还是公募基金整体销售情况不如往年,销售进程缓慢,多家私募机构已做好较长时间募集的准备,部分机构近期仍有赎回压力。多家机构判断,前期政策转向带来的“估值修复”的普涨行情,大盘价值股已完成“搭台”,后续中小盘成长股“唱戏”的趋势愈发明显,而半导体、光伏、风电等为代表的成长赛道,将是市场投资的重点方向。

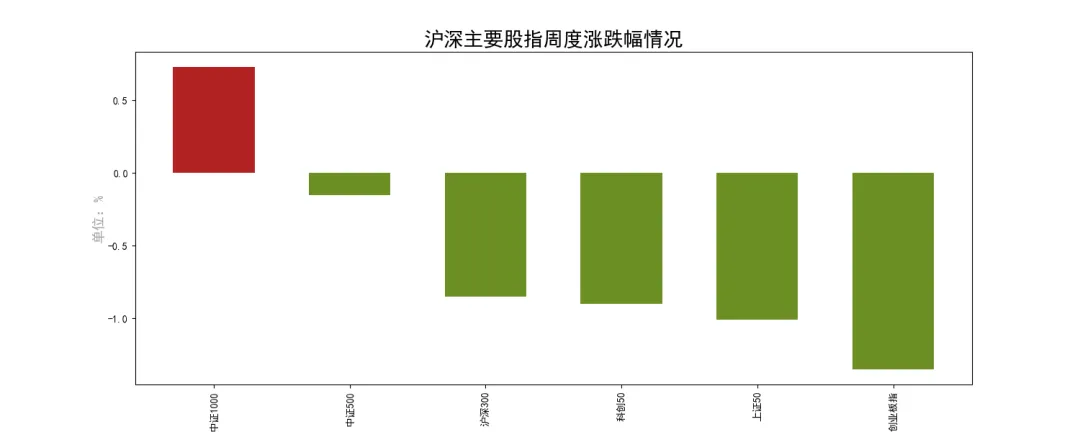

股指表现:

数据来源:Choice

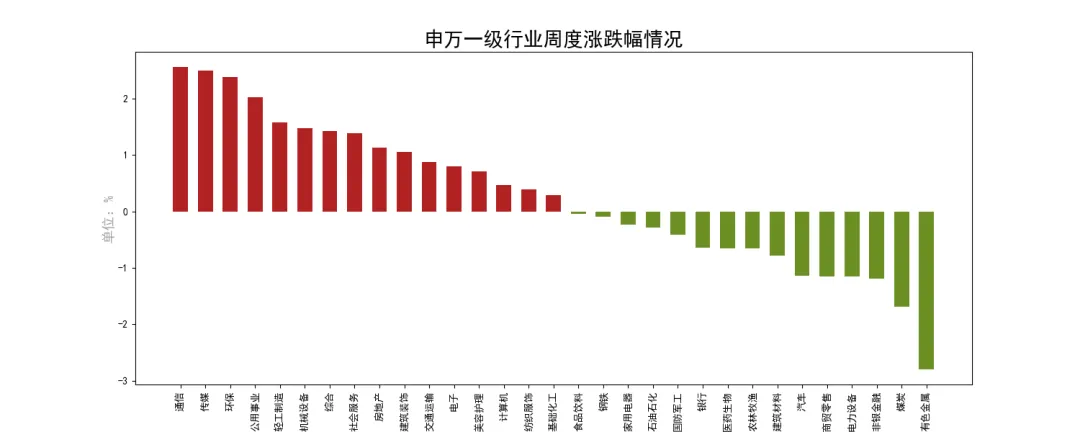

行业表现

申万一级行业多数上涨,其中通信(2.56%)、传媒(2.5%)、环保(2.38%)表现相对较好,有色金属(-2.8%)、煤炭(-1.69%)、非银金融(-1.19%)表现相对不佳。

数据来源:Choice

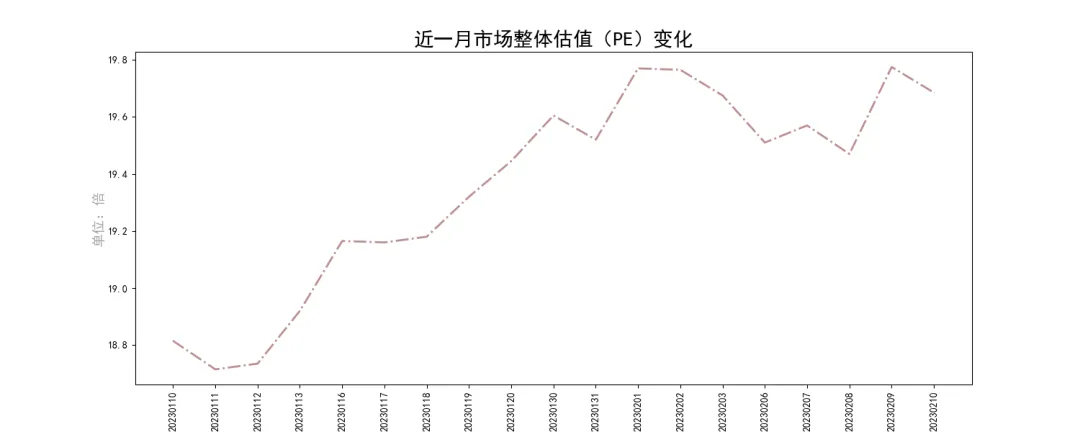

市场情绪:

数据来源:Choice

数据来源:Choice

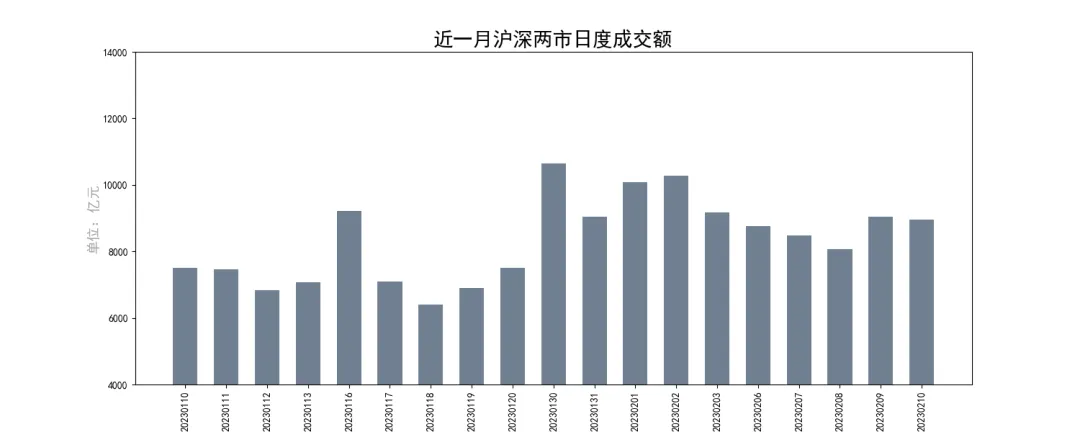

上周沪深两市日均成交金额不足9千亿元,相比前一周日均成交额有所降低,周环比降11.97%,市场成交活跃度进一步走低。近一月A股市场日均成交额为8342.04亿元,市场情绪低迷,交投相对冷清。

数据来源:Choice

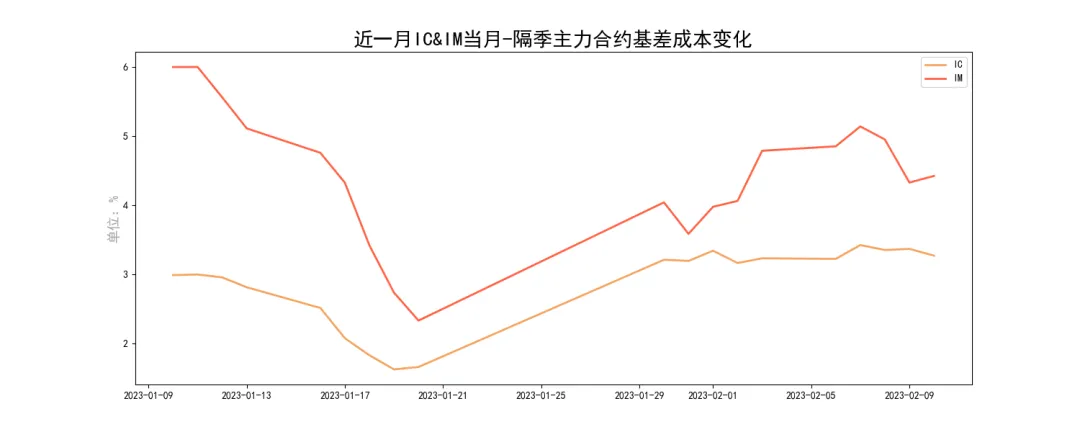

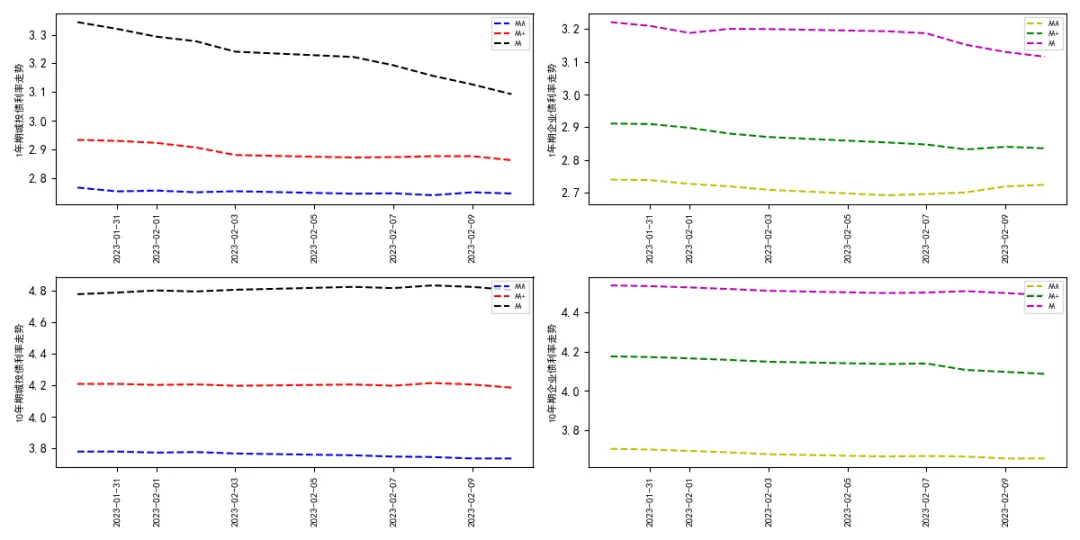

对冲成本:

数据来源:Choice

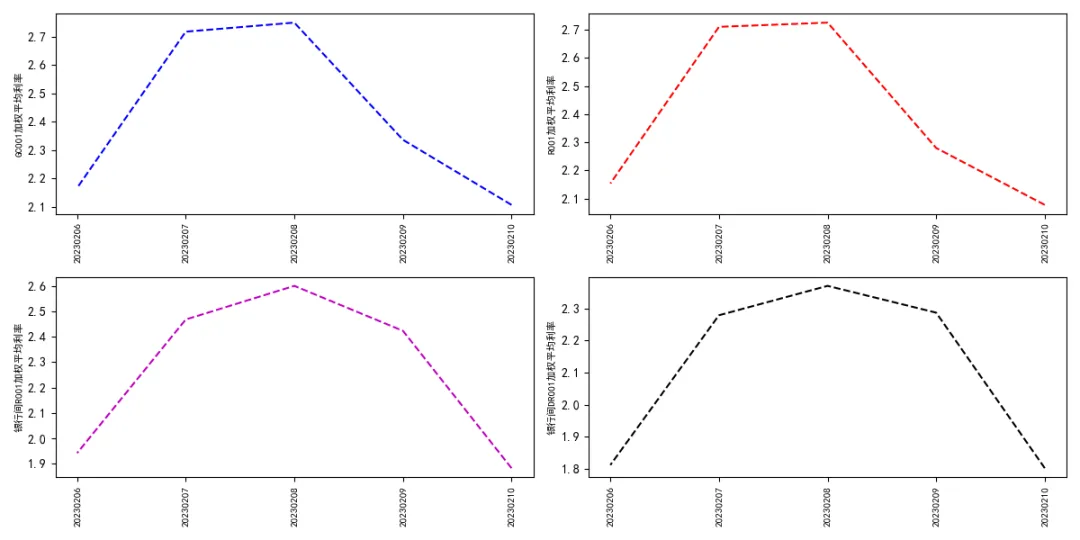

资金市场:

数据来源:Choice

债券市场:

上周一级市场共发行利率债49只,实际发行总额4963.98亿元,相较于前一周发行总额5234.62亿元,缩减-270.64亿元。商业银行共发行同业存单901只,发行总额13404.35亿元,发行量增加3264.2亿元(前一周为10140.15亿元)。上周二级市场现券成交57587.77亿元,回购成交188732.5亿元,回购占比76.62%,低于近一年回购现券周度成交中回购平均比重77.63%。其中银行间市场现券成交54849.56亿元,回购成交98130.41亿元,回购占比64.15%,低于近一年银行间回购占比平均水平。

上周信用债一级发行852只,发行总额8440.37亿元,发行主体以AAA为主。二级市场总成交额24.63万亿元,周环比缩减0.03%;其中现券成交占比23.38%,回购比重为76.62%,低于近一年回购比重均值水平。上周信用债收益率多数下行,其中1年期AAA城投债变动-0.79个BP,1年期AA城投债变动-14.79个BP,1年期AAA企业债变动1.55个BP,1年期AA企业债变动-8.45个BP。城投债短端信用利差收窄,长端信用利差走阔,企业债短端和长端信用利差均有收窄。

数据来源:Choice

上周可转债一级市场新发1支转债,发行总额88.65亿元。可转债二级市场上周日均成交511.25亿元,相比于前一周日均成交额476.98亿元,周环比增加34.26亿元。转债市场整体收跌,中证转债收报409.62点,周跌0.31%。个券方面,上周221支转债周度收涨,250支转债周度收跌。其中表现最好的5支转债分别为智能转债、翔鹭转债、鼎胜转债、太极转债、恩捷转债,表现相对最差的5支分别为金轮转债、拓尔转债、惠城转债、德尔转债、合兴转债。估值方面,截至上周五,转债全市场等权平均转股溢价率为39.15%,仍处于较高水平,须关注权益市场整体趋势带来的下行风险。

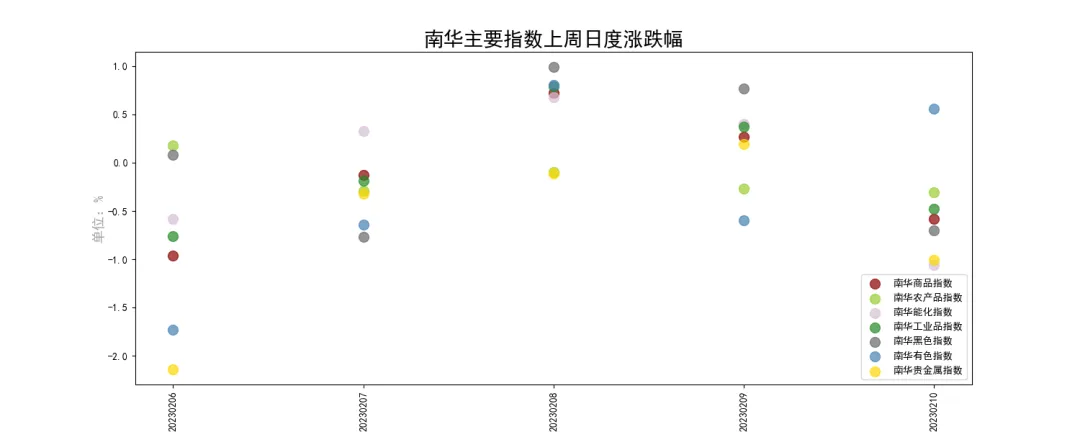

商品市场:

数据来源:Choice

私募管理人观点分享:

康曼德

市场出现“倒春寒”式震荡调整,同时也提供了配置成长弹性的良机。展望后市,节后流动性相对宽裕、风险偏好逐步修复,两会前A股市场行情将整体偏暖,可能呈现主题投资活跃的特征,消费与成长均有望迎来上涨的机会。

星石

市场:美国1月非农就业数据大幅好于预期,修正了市场对美联储降息的乐观预期,美股转向下跌,外资流入放缓,压制A股情绪,上证指数收跌0.08%,沪深300跌0.85%,创业板指跌1.35%。

类别:经济数据与业绩空窗期市场对国内经济复苏斜率存在分歧,政策预期强、有热门题材催化的部分科技板块走强,消费表现居中,周期、大盘成长表现不佳。星石认为,市场估值得到一定程度的修复后,开始更加关注业绩兑现,我们应该用动态的眼光看待消费的修复,防疫转向促进就业回升,信心恢复带来超额储蓄释放,基于对各行业竞争格局和供求关系的梳理,我们依然看好内需领域的基本面兑现。

翼虎

外资疯狂扫货告一段落,指数开始高位震,市场风格偏主题投机,人工智能炒作多点开花,白马蓝筹继续调整,市场看似热闹,实则赚钱效应较差。

全周上证指数-0.08%,深成指-0.64%,创业板指数-1.35%。盘面通信、传媒、环保、公用事业和轻工制造等涨幅居前,有色金属、煤炭、非银金融。电力设备和商贸零售等表现较差。

随着疫情管控超预期放开,短期会对生产经营造成一定冲击,但整体风险可控,预计春节后可以正常复工复产,社会生产活动回归常态。最新政治局会议已经明确指出要统筹好疫情防控和经济发展,大力提振市场信心,稳增长、稳就业、稳物价,推动经济整体好转,继续保持积极的财政和稳健货币政策,扩大内需和进一步改革开放。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过长时间底部盘整,风险已经释放,即将开启新的周期。

兆天

本周市场在chatgpt刮起的全球科技风暴下,市场风格一枝独秀,人工智能概念继续发散,算力,、光通信、AI芯片等硬件接力软件走向高潮。从盘面看板块涨跌不一,分化较大:通信、传媒、环保、公用事业、轻工制造表现较强;有色金属、煤炭、非银金融、电力设备、商贸零售跌幅较大。

市场在内资与外资,游资与机构等都方面力量的博弈下延续上周震荡格局。本周外围处于多事之秋,俄乌、中美以及突发的土耳其大地震增加了市场不确定性预期。市场过度聚焦于科技风暴下的大变革,导致科技因子alpha表现过于强势,在存量博弈的格局下虹吸了其他主题的资金,市场在科技的光环下持股体验反而较差。随着AI狂飙过后,市场资金会更加理性的寻找低估成长空间,我们还是认为震荡之后会迎来中长期更好格局,中长期指数上升空间还是由基本面情况决定,疫后复苏和增量政策的情况推动基本面的实质性变化,一旦复苏的迹象进一步得到确认,特别是消费、地产等核心驱动因素得以确认,市场向上空间还将进一步打开。本周我们继续保持较高仓位,并在新能源、消费、数据要素等熟悉领域优化个股。目前港股占比11.3%,按申万行业一级分类,目前排名前三的是:机械设备15%、医药生物13%、轻工制造13%。

汐泰

本周部分市场调整,新能源及消费表现都一般,博弈成分较重的行业也开始调整。可以进一步确认,依靠未来预期和情绪支撑的反弹基本结束。

由于宏观大基调没有变化,但同时经济具体复苏的力度和方向仍不清晰,我们估计市场会进入一段震荡期。

我们对宏观仍然保持中性偏乐观,1月份的融资数据可以进一步确认这种判断。两会后国家政策和经济形势会更明朗,加上季报期临近,各行业和公司今年的业绩也逐渐开始可以有预期,我们判断市场将会慢慢过渡到业绩主导的结构性行情。

我们看好医药、消费、新能源等成长性行业,需要精选个股,等待估值切换。

京华世家

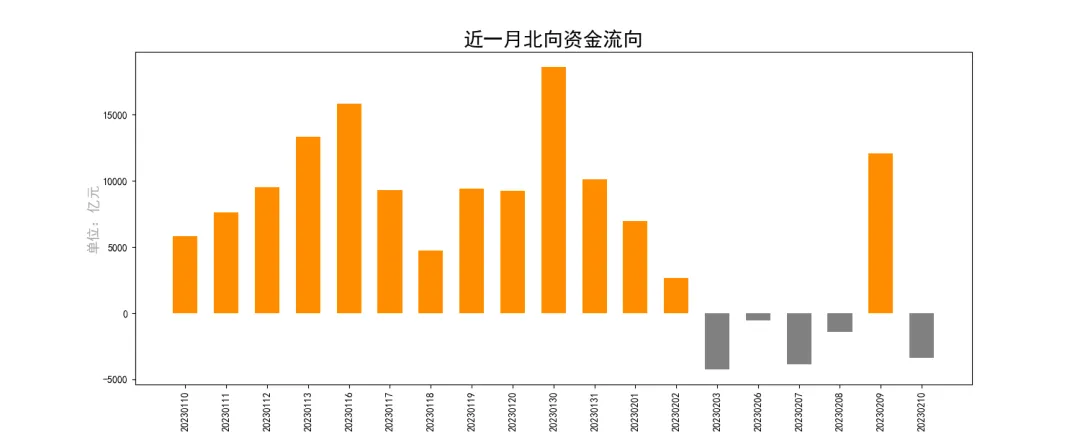

本周A股市场震荡下行,北上资金流入放缓,交易情绪下滑。中证1000收涨0.73%,沪深300跌0.85%,中证500跌0.15%,创业板指跌1.35%,中小板指数表现强于大盘股指数。分行业来看,通信、传媒、环保涨幅居前,有色、煤炭、非银金融行业领跌。美国1月非农就业人口增加 51.7万人,远超市场预期,提高了终端利率变得更高的可能性,同时美联储没有暗示更多额外加息表态,全球流动性环境仍呈现边际好转趋势。央行披露1月份国内金融数据。当月贷款新增4.9万亿元,M2同比增加12.6%,社融规模5.98万亿,经济亟待复苏的背景下,符合市场对央行一季度货币政策宽松的预期。随着疫后经济活动的迅速恢复,叠加年内重振内需的系列政策支撑,消费服务业恢复路径较为明确。内外围环境均有利于市场估值的持续修复,A股中长期仍将维持震荡上行的趋势。

重要声明:

本报告的信息均来源于东方财富证券机构业务部汇总的公开资料以及所涉基金管理人授权使用或提供的信息,东方财富证券对这些信息的准确性、完整性不作任何保证。本报告所载观点仅为本报告出具日的市场观点,该等判断在不发出通知的情况下可能有所变更,亦有可能因使用不同假设和标准或者采用不同分析方法而与东方财富证券其他部门、人员口头或书面表达的意见不同或相反。东方财富证券不承诺、不保证本报告所含内容必然得以实现。

本报告内容的全部或部分均不构成投资建议。本报告所包含的观点未考虑报告接收人在财务状况、投资目的、风险偏好等方面的具体情况,报告接收者应当独立评估本报告所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主做出决策并自行承担投资风险。东方财富证券不对报告接收者做出的投资决策提供任何形式的担保和承诺,接收者自行享有投资收益,亦自行承担投资损失。东方财富证券不对本报告所产生的任何直接或间接投资损失承担任何责任。