在能源行业,增材制造正从试点验证阶段进入核心生产环节,其直接零部件生产的收入已显著超越原型制造,成为主要增长动力。

随着金属增材制造技术在核能与燃气轮机领域逐步实现规模化应用,聚合物增材制造则将目标投向工装模具与物流装备领域。早期数据显示,2024 年能源行业增材制造市场规模已达 7.09 亿美元,且保持两位数的增长态势。

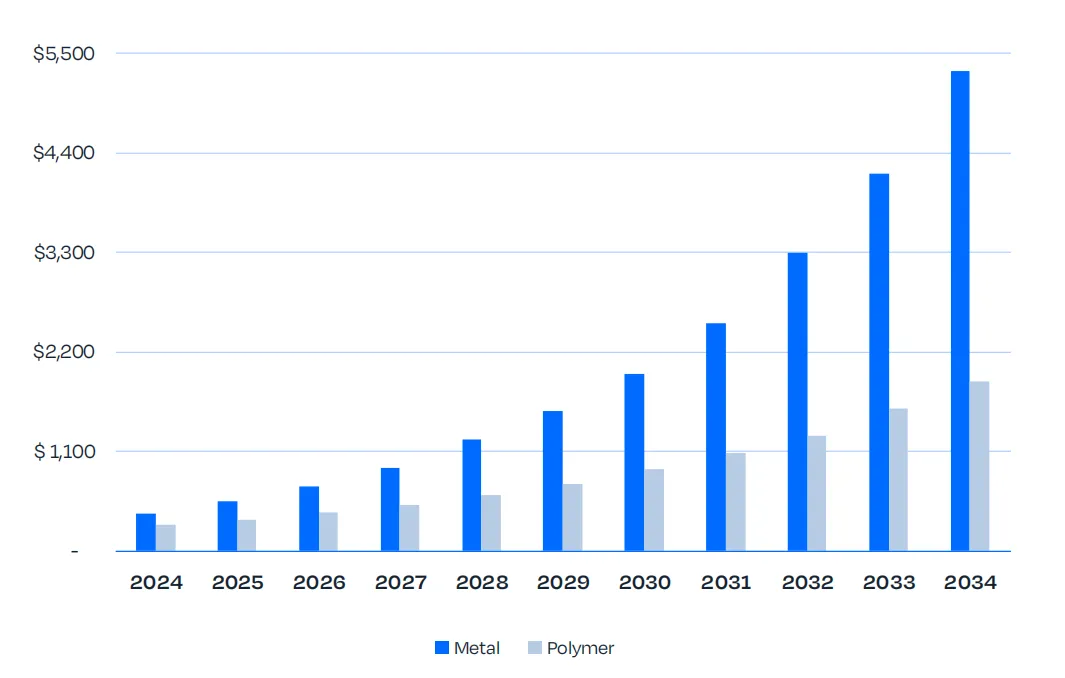

根据 VoxelMatters 的市场数据,2023 年能源领域增材制造硬件、材料及服务的总投入达 5.81 亿美元,2024 年攀升至 7.09 亿美元,同比增长 22.1%。在这一总额中,金属增材制造技术是价值创造的主要驱动力 —— 能源企业利用该技术为涡轮机、反应堆及井下系统打印功能性零部件。2023 至 2024 年,金属增材制造营收从 3.35 亿美元增至 4.20 亿美元,涨幅达 25.2%;而聚合物增材制造营收则从 2.45 亿美元增至 2.89 亿美元,增幅为17.9%。

2024 - 2034 年能源领域聚合物与金属增材制造市场总收入预测(单位:百万美元)。

来源:VoxelMatters

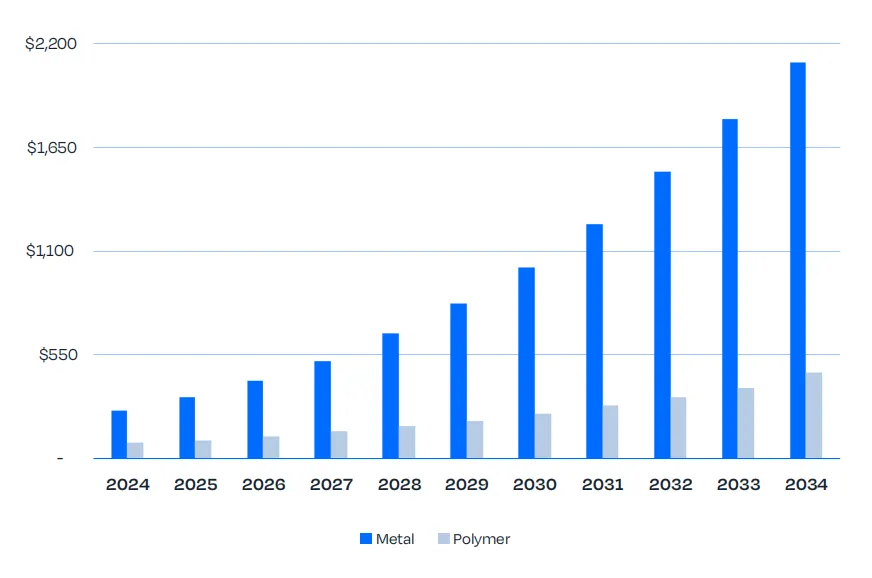

硬件市场的表现是技术能否持续落地的核心风向标。2023 至 2024 年,金属增材制造硬件营收从 2.02 亿美元增至 2.52 亿美元,涨幅 24.8%。这一数据反映出,多家资质认证中心及能源企业已开始投产工业级增材制造系统。从长期发展趋势来看,随着设备装机量扩大与产能利用率提升,该领域将迎来复合增长。按照 23.6% 的年复合增长率测算,到 2034 年金属增材制造硬件市场规模预计将达到 21 亿美元。

2024 - 2034 年能源领域聚合物与金属增材制造设备市场总收入预测(单位:百万美元)。

来源:VoxelMatters

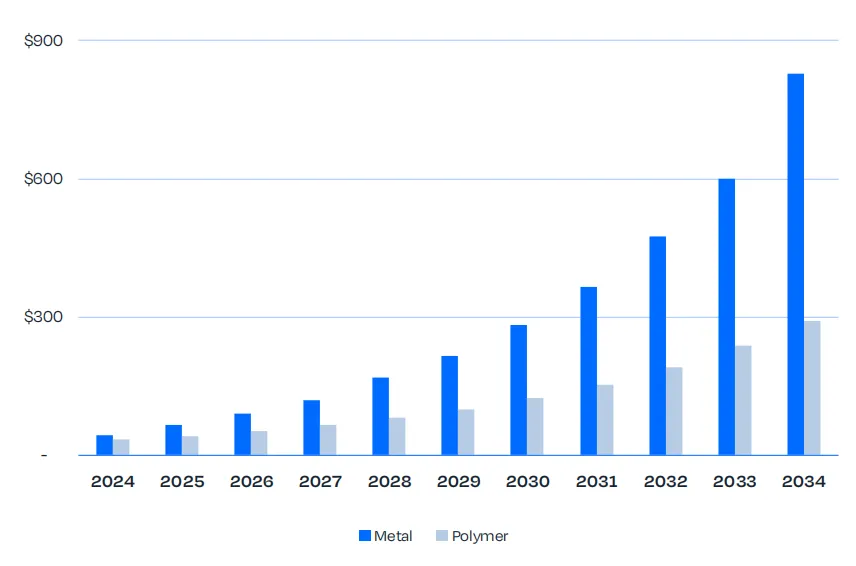

与此同时,材料消耗规模的增长速度更快,这也是规模化量产启动的信号。2024 年,金属增材制造材料营收同比增长 48.5%,达到 4400 万美元;基于 34.2% 的年复合增长率,预计到 2034 年这一数值将增至 8.29 亿美元。这一增长趋势与高温、耐腐蚀工况下,合格高温合金及不锈钢材料的用量攀升相吻合。

2024 - 2034 年能源领域聚合物与金属增材制造材料市场总收入预测(单位:百万美元)。

来源:VoxelMatters

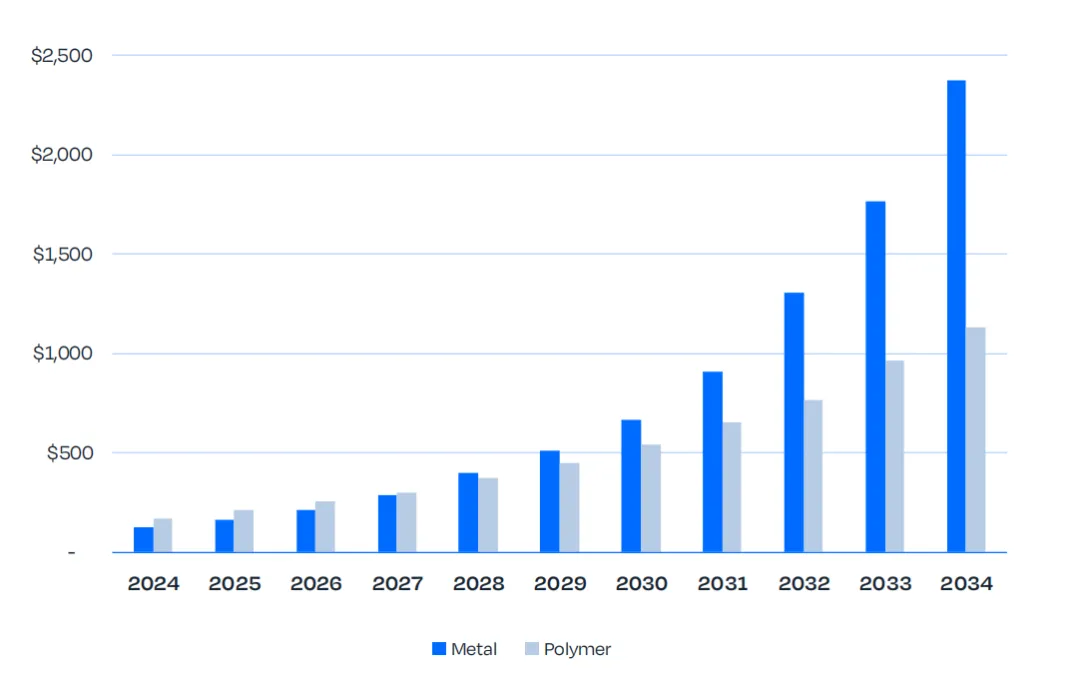

在资质认证与数字化库存管理领域,配套服务仍具有重要战略意义。金属增材制造配套服务的营收在 2024 年增长 19.2%,达到 1.24 亿美元;基于 34.3% 的年复合增长率,预计到 2034 年这一规模将增至 23.8 亿美元。这一增长势头的延续,得益于零部件验证、无损检测以及全机队变更管理等环节技术能力的提升。聚合物增材制造配套服务目前占据该细分领域近 60% 的市场份额,营收从 2023 年的 1.43 亿美元增长至 2024 年的 1.73 亿美元,预计到 2034 年总额将略超 11 亿美元。这一市场结构差异,也映射出能源企业对两类增材制造技术的应用侧重:金属增材制造主要用于生产热端部件与承压边界部件,而聚合物增材制造则聚焦于工装模具、气动测试件、壳体结构件及物流辅助器具的制造。

2024 - 2034 年能源领域聚合物与金属增材制造服务市场总收入预测(单位:百万美元)。

来源:VoxelMatters

多项结构性因素,决定了能源行业增材制造技术的规模化速度远超其他相邻行业。

其一,能源行业的设备结构复杂,需在高温、高机械载荷环境下运行,且部件多为定制化几何构型,服役寿命长。对于老旧核电机组与成熟燃气轮机的淘汰管理需求,正推动增材制造技术的落地应用—— 该技术无需传统铸造工艺或硬质模具,即可实现零部件的数字化复刻。

其二,偏远作业场地与海上平台的停机损失及物流成本居高不下,这使得分布式、按需制造模式具备显著的经济可行性。

其三,可再生能源装机规模扩张与电网级储能设施建设,带来了新的结构形态与热传导难题,而增材制造技术所具备的流体力学 / 热力学优化设计能力,恰好能有效应对这类挑战。

本文来源:启明增材制造

如有红外测温需求,请联系