我们刷财经新闻时常会被信息轰炸:“美联储降息”、“社融不及预期”、“CPI回落”、“PMI走弱”…… 名词和数据五花八门,宏观经济听起来很远,却在影响我们生活的方方面面:房贷利率、基金涨跌、消费力度、企业敢不敢投资……

我的观点是:宏观研究看似复杂,只要抓住主线和约束,能在大多数时候“不跑偏”,本质是在不确定中提高决策质量。

本篇我想分享一套自己梳理的宏观研究框架:四条主线、一个约束、六个步骤,读完你会得到三样东西:

一张宏观仪表盘:最少要盯哪些关键指标

一套六步分析法:如何写出清晰结论

一张中美差异对照:为什么中美关注点不同

Part 1 宏观研究的底层逻辑:我们到底在看什么?

1.1 事实层:现在经济在发生什么?整体是“冷”还是“热”?(症状)

主要有两大类指标:

增长类指标(GDP、PMI、工业、零售/社零、就业)体现“冷/热”

通胀/价格类指标(CPI、核心通胀、PPI)体现物价“贵不贵“

1.2 机制层:为什么会这样?(病理)

需求端: 是谁在拉动经济?消费、投资还是出口?

供给端: 产能够不够?成本高不高?

1.3 政策层:政府/央行会怎么反应?(医生开药方)

货币政策:央行看到什么数据就倾向加息/降息/维持

财政政策:财政/地产/监管的组合拳(中国更常见)

1.4 定价层:市场已经“提前投票”(疗效)

市场会提前定价(利率、汇率、信用利差、股市波动),都是市场对未来的“投票”。

串起来就是:数据(增长+通胀)→ 政策(央行/财政) → 金融条件(钱松紧) → 未来的增长和资产价格 → 真实经济(消费投资)→ 再回到数据。

其中:四条主线:增长、通胀、政策、金融条件;一个约束:风险(可能打断主线的风险)。

Part 2 实操指南:六步看懂宏观

面对一堆信息和数据,如何像专业分析师一样抽丝剥茧?每一步都给你固定格式:

看什么→怎么判断→产出什么。

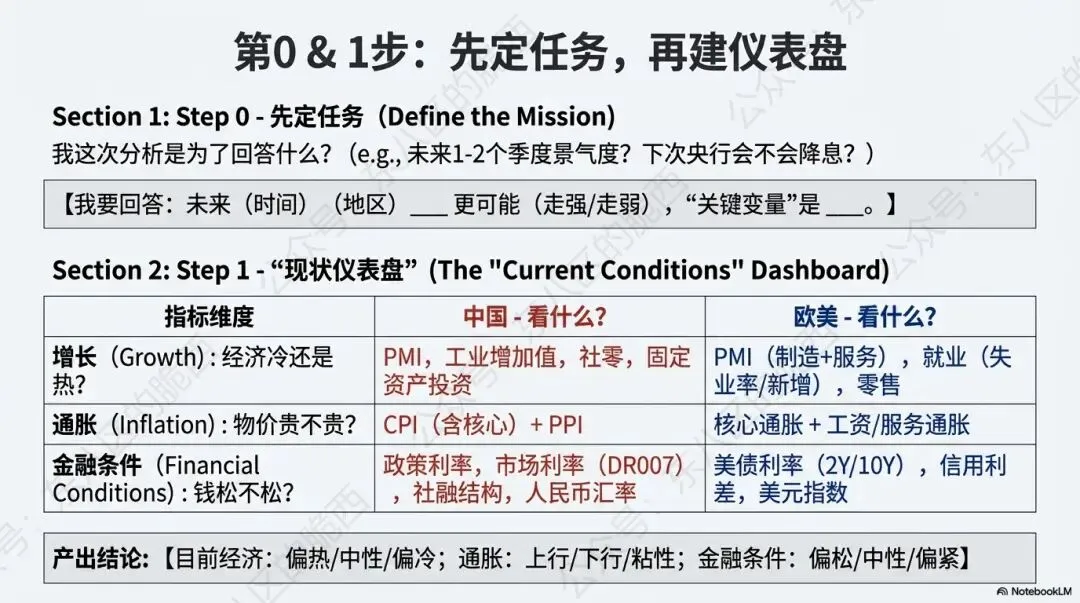

Step 0:先定任务(到底要回答什么)

先问自己,我这次分析是为了什么?不定题,就容易被数据带着跑:

未来 1–2 个季度景气度?(偏“增长”)

下次央行会不会降息?(偏“政策”)

对房贷/工作/资产配置的影响?(偏“落地”)

例如:“判断未来两个季度:增长是修复还是继续走弱,以及政策会更松还是更紧。”

输出【我要回答:未来 (时间)(国家/地区)___ 更可能(走强/走弱/维持),“关键变量”是 ___】

Step 1:做“现状仪表盘”(先把事实摆上桌)

目标是说清:增长冷暖、通胀压力、钱松不松,把散落数据收拢成“可读的结论”。

增长:经济冷还是热?

中国: 重点看 PMI(企业忙不忙,50荣枯线,50以上=扩张)、工业增加值、社零、固定资产投资(分项)

欧美: PMI(制造+服务)、就业(失业率/新增就业)、零售(消费)

通胀:物价贵不贵、还会不会更贵?

中国: CPI(含核心)+ PPI(企业利润与投资压力),PPI影响企业利润与投资意愿,CPI体现居民侧价格压力。

欧美: 核心通胀+ 工资/服务通胀(更决定“粘不粘”),因为美国消费在 GDP 里占比长期接近七成(2024年PCE占GDP 67.9%)

金融条件:钱松不松、借钱难不难?

中国: 政策利率+市场利率、社融结构、人民币汇率。资金利率常用一个“水温计”叫 DR007(7天质押式回购利率,反映银行间流动性松紧)。

欧美: 看美债利率(2Y/10Y)、信用利差、美元指数 。

例如,2025年9月,中国CPI同比-0.3%、PPI同比-2.3%,说明消费端偏弱、工业端仍在通缩与利润压力中(“偏冷 + 通胀偏弱”)。

输出【目前经济:偏热/中性/偏冷;通胀:上行/下行/粘性;金融条件:偏松/中性/偏紧】

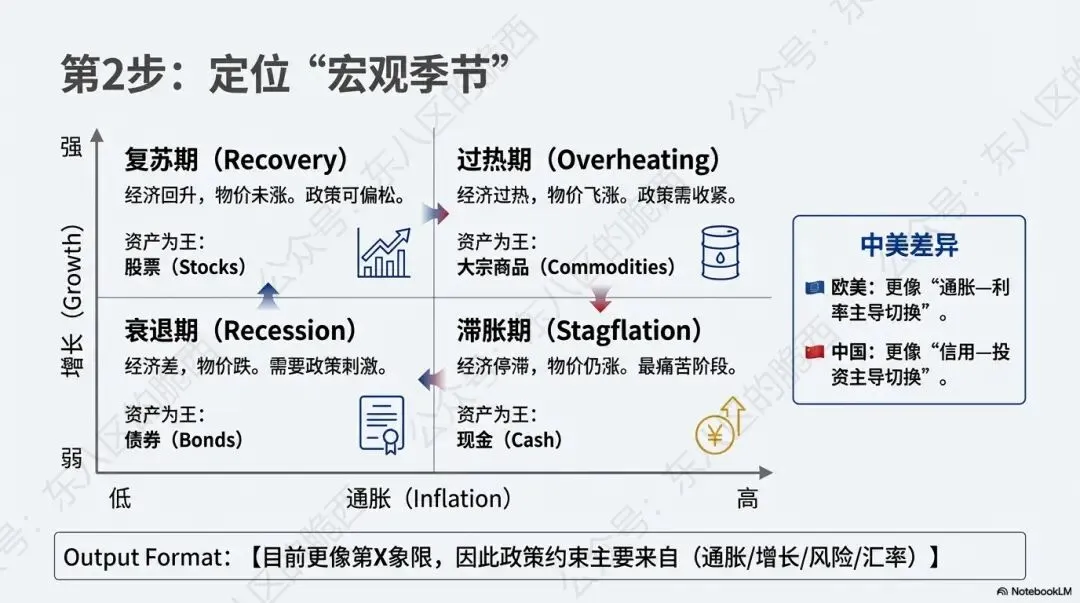

Step 2:定位“宏观季节”(增长×通胀四象限)

把增长(强/弱)×通胀(高/低)放进四象限,你会知道“政策更可能怎么走、资产大概率偏什么风格”。

中美差异:

欧美更像“通胀—利率主导切换”(核心通胀决定降不降息);

中国更像“信用—投资主导切换”(信用能否传导到实体、投资能否形成开工更关键)。

输出【目前更像第X象限,因此政策约束主要来自(通胀/增长/风险/汇率)】

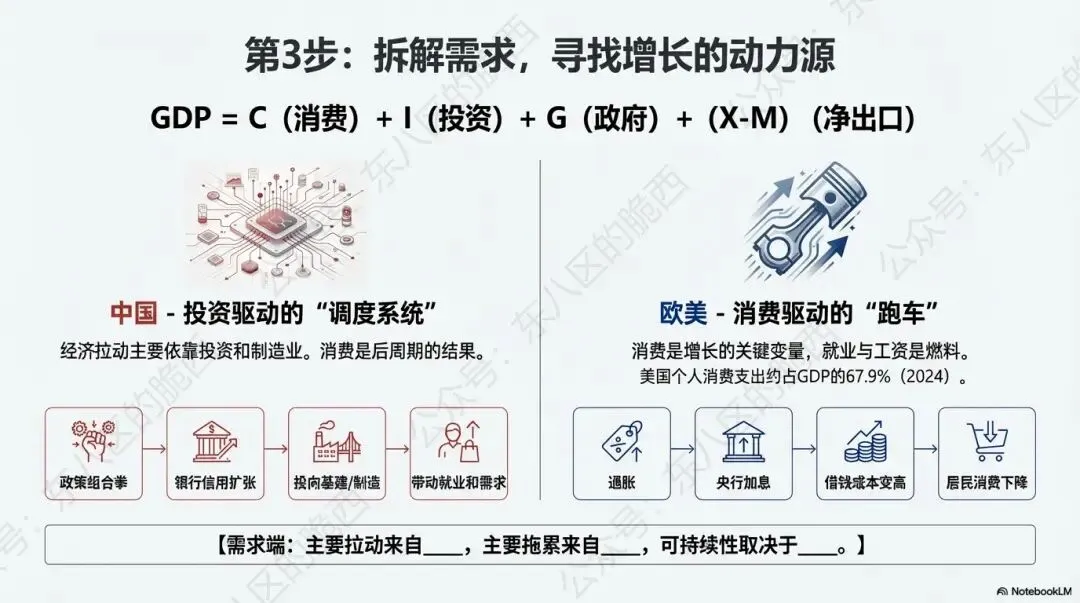

Step 3:拆解需求(寻找动力源)

别只看 GDP 一个总数,要拆开看是谁在干活,用最朴素的公式当框架:

GDP = C(消费) + I(投资) + G(政府) + (X−M)(净出口)

中国:投资驱动型

中国经济的拉动主要依靠投资和制造业 ,更像一个巨大的调度系统,重点拆解投资(地产、基建、制造)和出口,消费(社零、服务消费)往往是后周期的结果 。

传导机制: 政策组合拳 →银行信用扩张 →钱投向基建和制造业 →带动就业和需求。

欧美:消费驱动型,重点看“消费引擎”

欧美国家(特别是美国)的经济就像一台由消费驱动的跑车:

美国消费占 GDP 比例长期接近 2/3,2024 年个人消费支出约占 GDP 的 67.9%。因为消费比重高,所以就业与工资能不能撑住,是增长的关键变量;

欧洲家庭消费占比相对更低,欧盟 2024 年家庭支出约占GDP的51.8%。

所以欧美常用“三件套”判断需求韧性:

就业与工资:决定居民能不能持续花钱

信贷成本:房贷/信用卡/企业融资利率上升会直接降温需求

居民与企业的资产负债表压力

传导机制: 通胀→央行加息(调利率)→借钱成本变高 →居民消费下降。

中美差异:同样是“增长偏弱”,美国常见原因是“消费降温”(利率高、贷款贵、就业走弱);中国常见原因是“投资链条慢/信用传导不畅”(地产链条、项目落地节奏、企业信心)。

输出【需求端:主要拉动来自___,主要拖累来自___,可持续性取决于___(就业/地产成交/外需/融资成本等)】

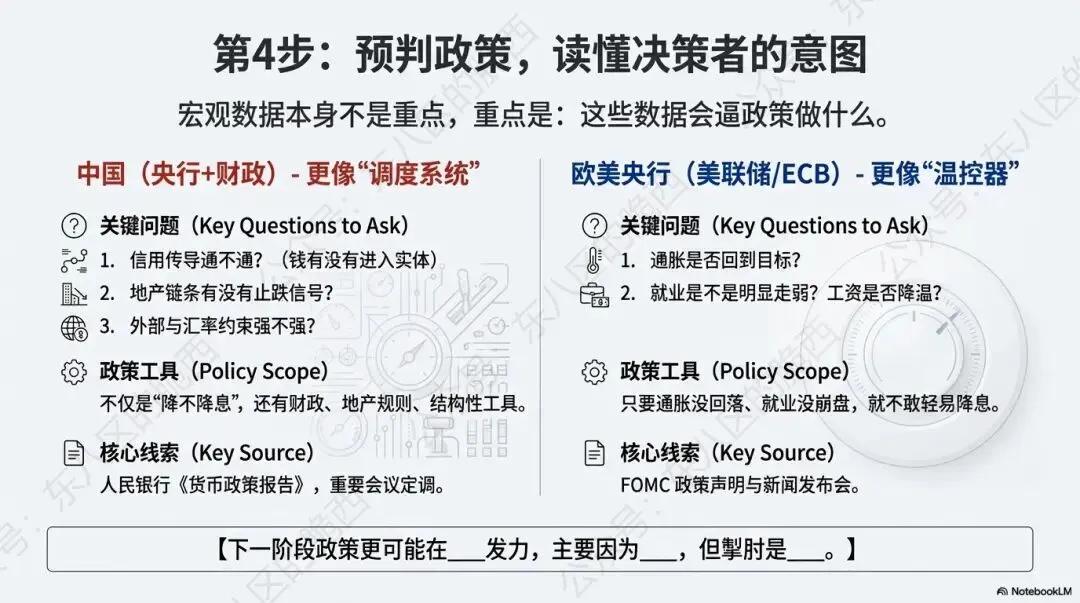

Step 4:预判政策(读懂央行的心)

中国(央行+财政):核心抓三个问题:

信用传导通不通”(社融/信贷结构:钱有没有进入实体、有没有形成中长期需求);

地产链条有没有止跌信号?(成交、开工、融资环境);

外部与汇率约束强不强?(汇率、外需、跨境资金环境)。

我们要预判:不仅是“降不降息”,还要判断“财政是否更发力、地产规则是否继续优化、结构性工具是否加码”。

欧美央行(美联储/ECB):核心抓两个问题:

通胀是否回到目标?

就业是不是明显走弱?工资是否降温?

我们要预判:通胀是否在目标、就业是否崩盘,央行是否降息。

输出【下一阶段政策更可能在 ___ 发力(降息/降准/财政加码/地产优化/结构性工具),主要因为 ___,但掣肘是 ___(通胀/汇率/金融风险)。】

Step 5:市场验证(市场如何投票)

我们的判断不一定对,所以要检查市场与你的预判是否一致,观察指标:

国债利率:钱的基础价格

信用利差:融资难不难、风险偏好如何

汇率/美元:外部约束与资金流向(对中国与新兴市场尤其关键)

股市波动率:风险偏好

中美差异:

中国重点:利率与信用环境、人民币、风险偏好、企业融资情况。

欧美重点:2Y/10Y利率、信用利差、美元、股市。

输出【市场定价与我的判断(一致/不一致)。若不一致,最大的分歧点在___。】

Step 6:情景推演+风险清单(把不确定性写成清单)

最可能发生的风险四类:

金融风险:信用事件、流动性骤紧

财政风险:债务压力、发债冲击利率

外部风险:关税、战争、能源冲击

内部结构风险:地产、人口、生产率

中美差异:

中国最大风险:地产成交再明显走弱(地产—地方财政—银行风险偏好联动);地方财政/化债节奏不及预期,信用扩张效率低(钱到不了长期需求端);地产链条企稳不及预期 ;外部摩擦升级影响出口订单。

欧美最大风险: 核心通胀重新抬头(服务/工资粘住),通胀粘性导致“高利率更久”;财政赤字与国债供给推高长端利率,长端利率大幅上行导致金融条件骤紧;信用利差走阔引发融资收缩

输出【最大风险触发器是___;一旦发生,将通过___链条影响___。】

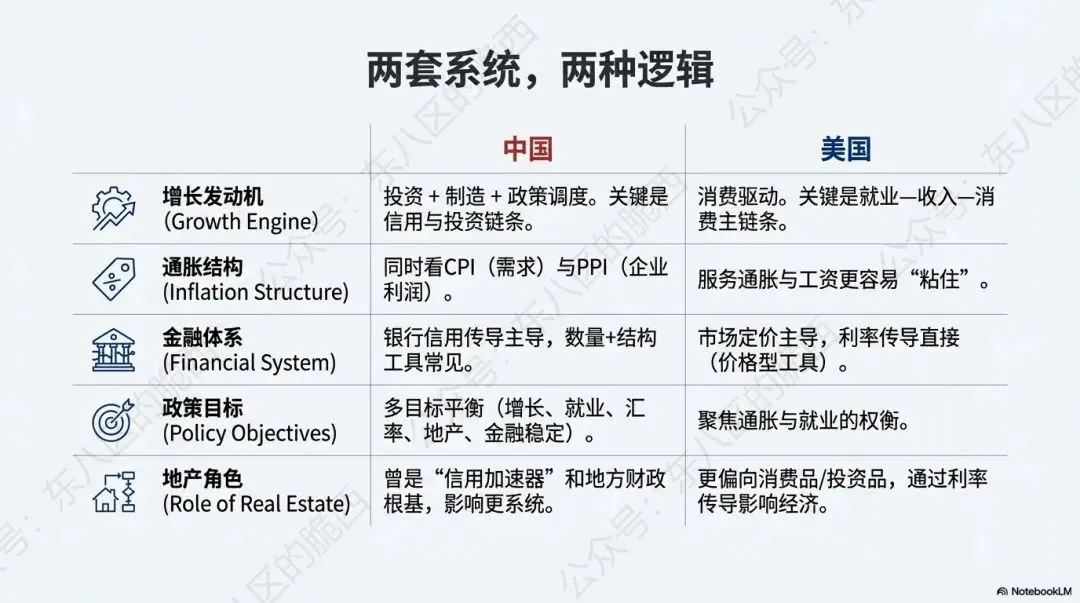

区别1:增长发动机不同:美国更偏消费驱动,所以就业—收入—消费是主链条;中国更偏“投资+制造+政策调度”,信用与投资链条更关键(所以美国盯就业与工资,中国盯信用与投资链条)。

区别2:通胀结构不同:美国消费里服务占比很高,服务通胀更容易“粘”;中国更常同时盯 CPI 与 PPI(需求强弱与企业利润压力)。

区别3:金融体系不同:美国偏市场定价(利率传导直接)美联储/ECB 以“利率+沟通”为主(价格型工具);中国偏银行信用传导(数量+结构工具更常见)。

区别4:政策目标函数不同:美国更聚焦通胀与就业权衡;中国更典型是多目标平衡(增长、就业、汇率、地产、金融稳定)。

区别5:地产角色不同:美国地产重要,但更多仍通过“利率→消费/投资”传导,更市场化;中国地产深度连接居民资产负债表、地方财政与银行信用扩张,影响更系统。

最后,用以下框架来快速总结:

现状: 增长(强/弱)?通胀(上/下)?金融条件(松/紧)?

定位: 处于(复苏/过热/滞胀/衰退)象限?

拆解: 谁在拉动(消费/投资/出口)?谁在拖累?

预判:下一步更可能(降息/观望/财政加码/定向支持)?

验证: 市场定价(更乐观/更悲观)?分歧点在哪?

行动: 我更应该(更进取/更防守)?盯哪个触发器随时修正?

宏观研究不求预测未来,但求在迷雾中看清方向。通过建立一个“监测→归因→预判→验证→复盘”的闭环,抓住主线和约束,能在大多数时候“不跑偏”。

内容:由AI(Chatgpt、Gemini)辅助生成

说明:

1. 数据说明:本文数据由公开信息整理。

2. 方法论分享:本文仅为宏观经济分析框架与方法论分享,文中内容不构成任何形式的投资建议、交易建议。

【推荐阅读】