人工智能(AI)产业正处于技术爆发、专利深化和场景落地的三重共振期。本报告深入解析了AI产业的核心叙事逻辑,即“技术突破筑牢根基→专利布局抢占先机→场景落地释放价值”,并结合专利数据、企业业绩和市场估值等关键指标进行了验证。研究发现,以多模态AI和大型语言模型(LLM)为代表的技术迭代是当前产业核心驱动力,而“AI+制造”等高价值场景的加速落地,为投资提供了清晰的主线。建议投资者聚焦算力硬件、模型算法和场景应用三大环节中,具备技术壁垒和专利优势的稀缺标的。

一、人工智能产业的核心叙事逻辑

人工智能产业的扩张并非单一维度的线性发展,而是由技术、知识产权和商业应用共同驱动的复杂系统。其核心叙事逻辑可以概括为以下三个相互支撑的阶段:

1. 技术突破筑牢根基

AI技术的演进呈现出清晰的层次性,从早期的深度学习技术,发展到生成式AI,再到当前的大型语言模型(LLM),最终迈向多模态融合。多模态AI,即集成文本、图像、音频、视频等多种模态的处理能力,已成为下一代AI技术竞争的焦点。

同时,算力硬件的持续升级是技术突破的物质基础。NVIDIA、AMD、Intel等巨头通过推出Vera Rubin超级计算机平台、Helios机架级平台和Core Ultra Series 3处理器等产品,不断突破算力密度和能效比的极限,为AI大模型的训练和推理提供了关键支撑。

2. 专利布局抢占先机

在技术快速迭代的同时,全球科技巨头正通过密集的专利布局,加速构建技术壁垒,抢占市场先机。专利数据是衡量企业技术实力和未来竞争力的重要指标。

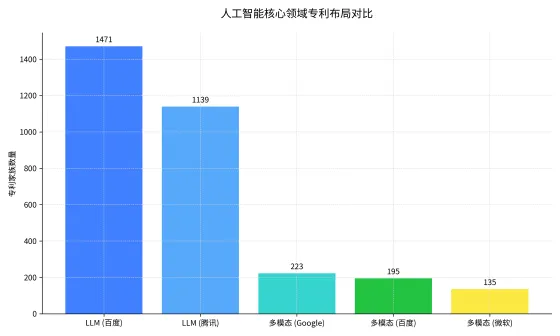

如下图所示,在LLM领域,中国企业如百度和腾讯展现出数量上的领先优势;而在多模态AI的国际专利布局方面,Google、百度和微软等国际巨头则处于第一梯队。这种专利布局的差异化,反映了不同企业在技术路线和市场策略上的侧重。

人工智能核心领域专利布局对比

图1:人工智能核心领域专利布局对比

3. 场景落地释放价值

技术和专利的最终价值体现在商业化落地和场景赋能上。当前,AI的应用正从单一的消费级应用向高价值的产业融合场景全面开花。

国家政策将“AI+制造”列为重点,旨在推动AI与原材料、装备制造等行业的深度融合。此外,AI PC、人形机器人等终端产品的落地,以及金融、医疗、航天等行业应用的加速渗透,共同构成了AI价值释放的广阔空间。

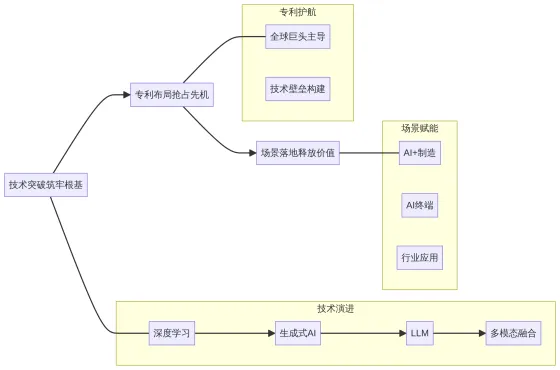

人工智能产业核心叙事逻辑流程图清晰地展示了技术演进、专利护航和场景赋能之间的逻辑关系:

人工智能产业核心叙事逻辑流程图

图2:人工智能产业核心叙事逻辑流程图

二、数据验证:产业增长态势明确

市场表现和企业业绩是验证AI产业投资前景的有力证据。

1. 细分赛道业绩爆发

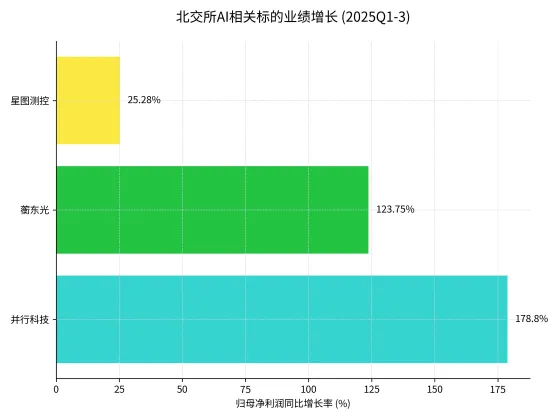

北交所作为服务创新型中小企业的主阵地,其AI相关标的展现出强劲的增长势头。数据显示,在算力服务、光器件等细分赛道,部分企业的归母净利润同比增长率表现亮眼,远超市场平均水平。

如下图所示,并行科技(算力服务)和蘅东光(无源光器件)在2025年前三季度的归母净利润同比增长率分别高达178.80%和123.75%,充分体现了AI基础设施建设带来的业绩弹性。

北交所AI相关标的业绩增长 (2025Q1-3)

图3:北交所AI相关标的业绩增长 (2025Q1-3)

2. 市场估值持续提升

市场对AI赛道的增长预期强烈,反映在估值水平的持续提升上。信息技术产业的市盈率(TTM)中值已升至94.3X,而北交所信息技术行业的市盈率中值也达到79.7X。这表明资本市场正在积极为AI相关资产定价,高估值反映了市场对AI技术未来巨大商业价值的认可。

三、投资前景与核心标的建议

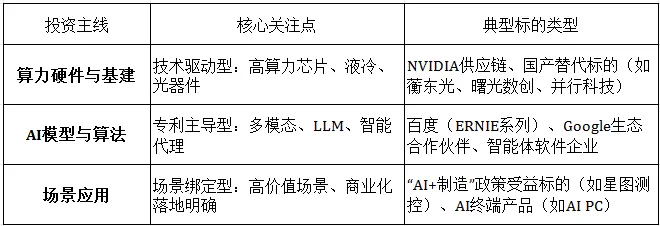

基于上述分析,AI产业的投资逻辑应聚焦于技术壁垒、专利优势与场景稀缺性。建议沿着“算力硬件→模型算法→场景应用”的主线进行布局。

|

四、风险提示

投资者应关注以下潜在风险: 1. 技术迭代风险:大模型技术突破不及预期,或多模态融合、算力优化等核心技术发展滞后。 2. 商业化风险:“AI+制造”等高价值场景落地进度缓慢,盈利模式不清晰。 3. 竞争与专利风险:全球科技巨头竞争加剧,可能引发价格战或国际专利纠纷。 4. 政策与合规风险:数据安全、隐私保护等合规要求提升,可能影响企业运营。

五、结论

人工智能是新一轮科技革命的核心引擎,其全产业链的成长空间和投资价值显著。通过对技术、专利和场景的深度解析,以及对市场数据的验证,可以确定AI产业正处于投资的黄金窗口期。把握核心叙事逻辑,聚焦具备硬核技术和稀缺场景的优质标的,是当前投资布局的关键。

本文内容仅为市场分析参考,不构成任何投资建议。投资有风险,入市需谨慎,投资者应结合自身风险承受能力独立做出决策,盈亏自负。