如需报告请联系客服或扫码获取更多报告(1000份+报告)

2.1. 上游:我国镁资源储量居世界首位,陕西榆林是主要原镁生产地

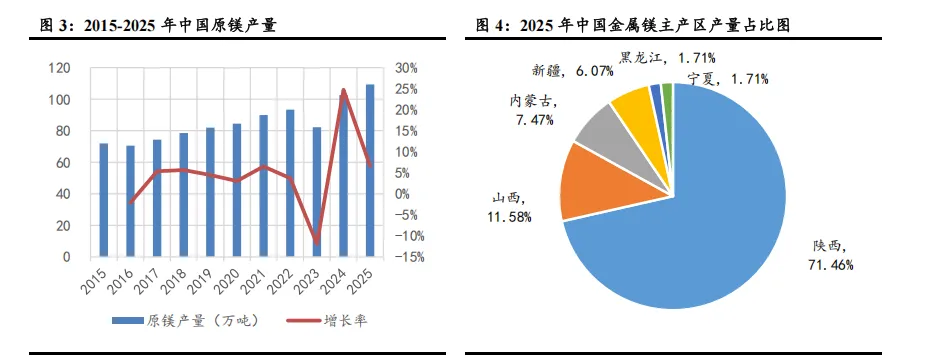

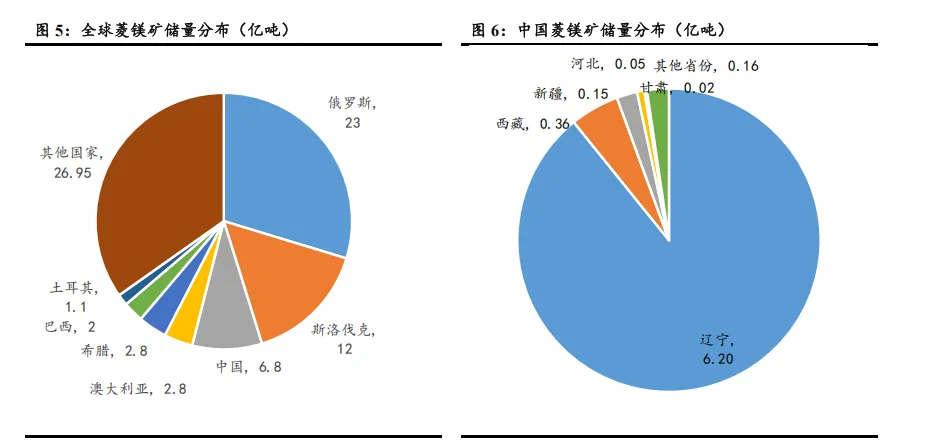

中国原镁产量占比全球领先。根据中国有色金属工业协会镁业分会数据,2025 年全球原镁 产能 179 万吨,中国产能 146.82 万吨,占比约 82.02%。全球原镁产量 122.6 万吨,中国产量 109.35 万吨,占比约 89.19%。2025 年我国镁合金产量 42.84 万吨,同比增长 8%,镁粉产量 10.67 万吨,同比缩减 4.2%。镁合金及深加工产品增速显著高于原镁冶炼。从产量和产能占比来看, 中国是全球镁产业的主导者,原镁产能/产量占比超 80%,其中陕西为核心产区,全年产量占比 在 70%左右,供给端高度集中。

我国镁资源储量居世界首位,镁资源矿种齐全、分布广泛。镁在地壳表层丰度较高居第八 位,中国镁资源储量占全球镁资源储量的 70%以上占世界第一。中国可供冶炼的镁资源主要以 菱镁矿、白云石矿、盐湖镁卤水形式存在。此外,还有大量的镁以氯化物和碳酸盐的形式存在 于海水,海水中镁含量大约占地壳中镁总量的 3.7%。

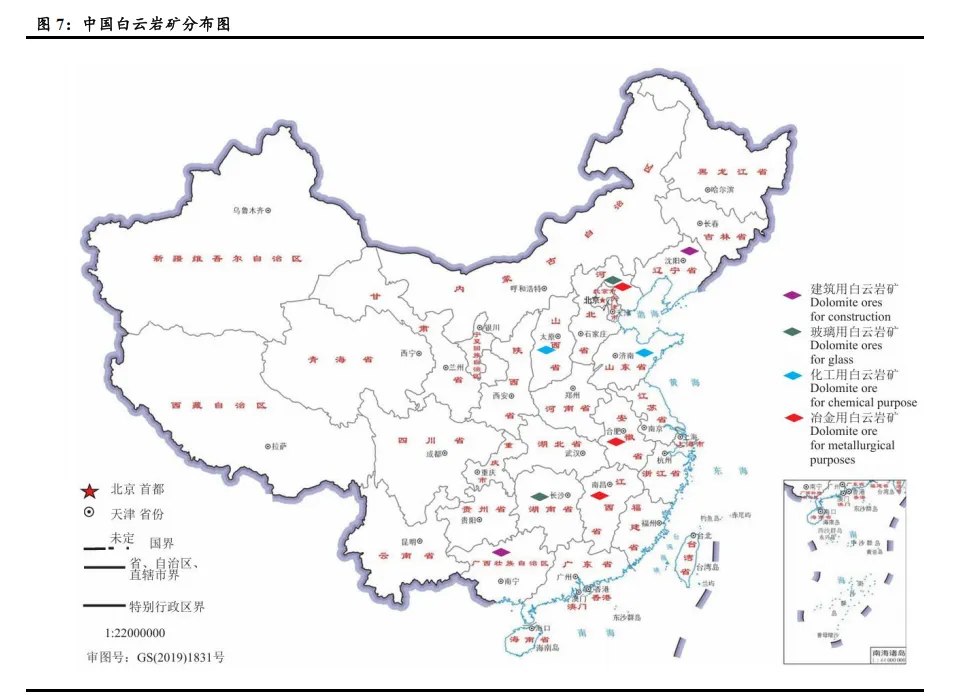

菱镁矿是电解法生产原镁的主要原料,辽宁省菱镁矿资源丰富。根据美国地质调查局 USGS 数据,俄罗斯、斯洛伐克、中国是全球菱镁矿储量前三的国家,储量分别为 23、12、6.8 亿吨, 三国合计储量占全球总量的 53.97%,分别占全球总储量的 29.70%、15.49%、8.78%。我国菱镁 矿资源具有地理分布集中、大型矿床多等特点,产地主要分布在辽宁、西藏、新疆等地区,储 量分别为 6.20、0.36、0.15 亿吨,分别占全国总储量的 89.20%、5.23%、2.19%,其中辽宁省的 辽东地区(营口至大石桥至海城一带)是世界级菱镁矿资源集中区,且矿石品质优良。

中国盐湖镁资源储量约 60 亿吨,主要集中在青海柴达木盆地。盐湖作为蕴含着丰富的无 机盐资源,除食用盐外,还富含石膏、镁盐、碱性化合物等资源,具备极高的综合开发价值。 在盐湖提钾、锂的过程中会产生大量氯化镁和氢氧化镁副产物,同步实现镁资源化利用,有助 于推动盐湖综合开发。从全球范围来看,含镁量较高的大型盐湖为美国大盐湖、玻利维亚乌尤 尼盐湖及中国察尔汗盐湖等。中国盐湖镁资源储量丰富,总量达 60 亿吨,其中包括氯化镁储量 约 42.81 亿吨、硫酸镁 17.22 储量约亿吨,主要分布在青海省柴达木盆地和西藏北部。其中青海 的察尔汗盐湖氯化镁储量约 40.6 亿吨,占全球 40%,是全国镁资源储量最大的盐湖,世界第二 大盐湖。从盐湖中提取镁的方法主要为电解法和沉淀法,其中电解法已实现工业化。

白云石矿是皮江法生产原镁的主要原料,中国白云石矿产资源储量丰富、质量优。白云石 是一种重要的钙镁资源,是我国冶炼金属镁的主要原料,大约冶炼 1 吨金属镁需要 10 吨左右的 白云石矿。全球白云石储量资源储量主要分布在中国、美国、意大利等国家。其中中国白云石 矿产资源分布广泛,储量丰富、质量优,目前已探明可开采白云石矿资源储量超过 200 亿吨, 冶镁白云岩(镁矿)保有资源储量超过 40 亿吨,产地主要分布在辽宁、陕西、山西、宁夏、河 南、青海、贵州等省份,其中山西冶镁白云岩(镁矿)保有资源储量 8.45 亿吨,居全国第一位。 我国镁资源和其产业主要集中在陕西省榆林市,其镁矿石主要来自于山西省。陕西省原镁产量 居全国第一,山西省居第二。

2.2. 中游:镁合金加工、铝合金添加剂是原镁的主要应用领域

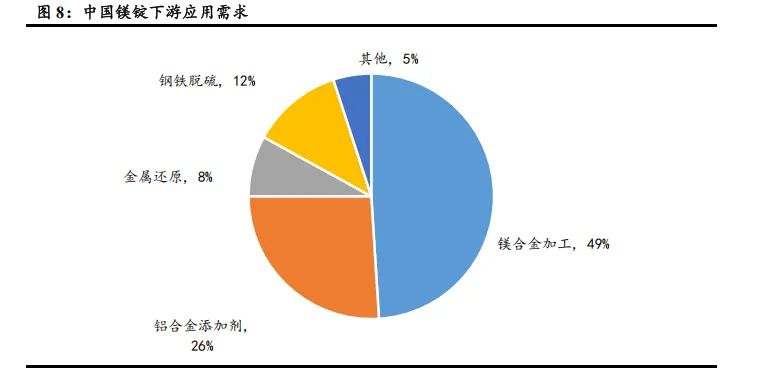

镁合金加工、铝合金添加剂、海绵钛以及钢铁脱硫是镁锭的主要应用领域。从消费结构 看,原镁主要流向镁合金深加工领域,占比达 49%;其次用于铝合金添加剂,占比 26%。其 余部分则应用于海绵钛等金属还原、钢铁脱硫等传统工业环节。2024 年全球镁总消费量达 112 万吨,其中镁合金领域消费量 55 万吨,是主要的原镁应用领域。

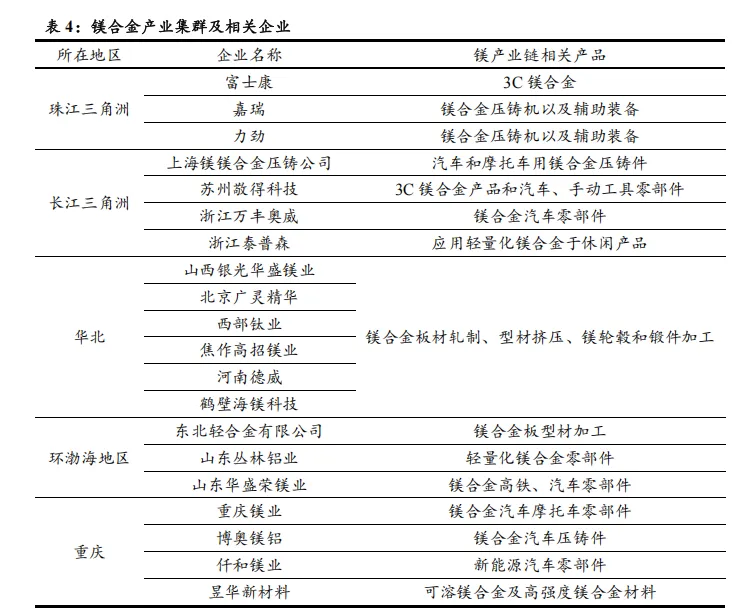

我国镁合金加工产业集群产业布局主要集中于珠三角、长三角、华北、环渤海及重庆等 区域。其中,珠三角以台资、港资背景的镁合金压铸生产企业及设备供应商为主体;长三角 以各类镁合金压铸企业为核心;华北与环渤海地区则侧重变形镁合金板材轧制、型材挤压及锻 件加工;重庆已形成涵盖设备制造、材料制备、产品加工、废料回收的完整产业链,在研发创 新、装备配套、加工制造与推广应用等领域具有显著优势。

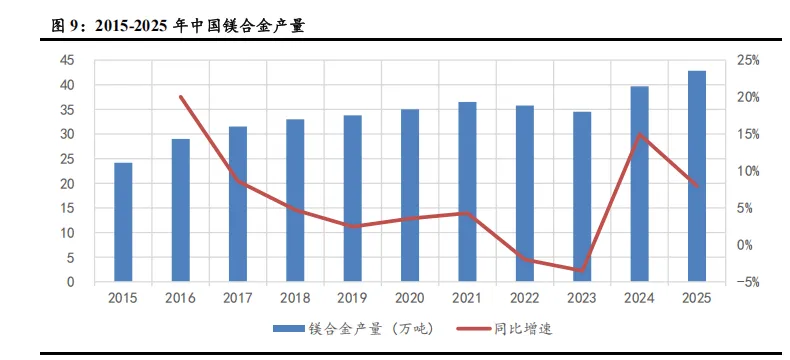

新能源、交通装备等领域对轻量化材料需求扩大,镁合金产量持续增加。2015-2021 年,在 汽车、3C 需求驱动下,中国镁合金年产量从 24.16 万吨稳步提升至 36.50 万吨。2022 至 2023 年 受疫情扰动、原料价格高位及下游需求偏弱影响,产量连续两年小幅回落。2024 年起在新能源 汽车轻量化、交通装备升级、机器人与低空经济等新兴场景的带动下,行业需求迎来拐点,镁 合金产量快速增长。2025 年,全年镁合金产量 42.84 万吨,同比增长 8%。

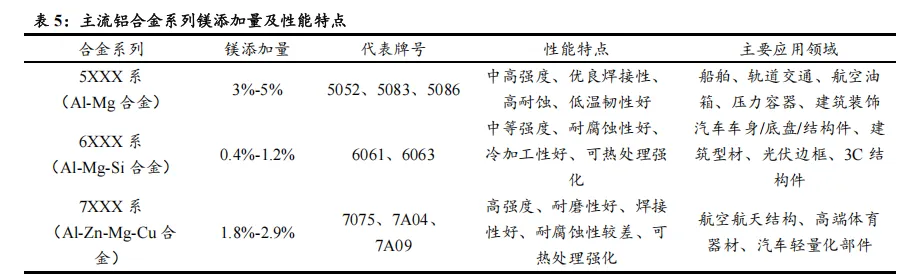

铝合金添加剂是镁的第二大下游应用领域。2024 年镁作为铝合金添加剂的消费量达 29.5 万 吨,占全球镁总消费的 26%。镁作为铝合金核心添加剂,可以降低合金整体密度、提高铝合金 整体强度和耐腐蚀性能、改善加工与铸造性能,是 5XXX、6XXX、7XXX 等主流铝合金牌号 的核心添加剂。在新能源汽车轻量化、轨道交通、光伏型材、航空航天及高端装备制造快速发 展的背景下,全球及国内铝合金产量持续扩张,叠加高端合金牌号占比提升,带动铝合金用镁 需求稳步增长。

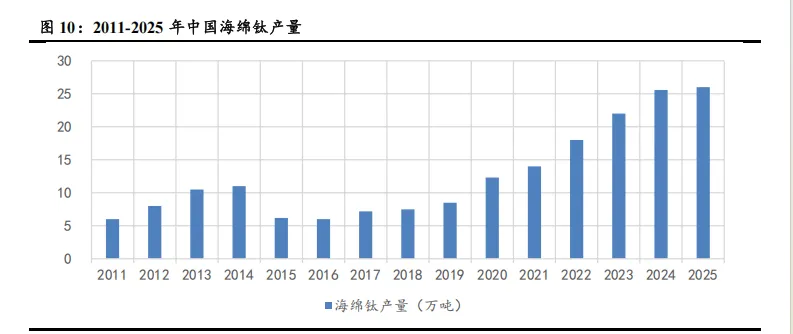

海绵钛是金属还原用镁的主要应用领域。在金属还原环节,原镁主要用于钛、锆、铍、 铀和铪等稀有金属的还原、提炼。与海绵钛相比,锆、铍、铀等其他稀有金属的产量规模较 小,且镁热还原法(克劳尔法)是海绵钛工业化生产的主流工艺,因此海绵钛生产过程中的用 镁量远高于其他稀有金属。镁在金属还原领域的消费趋势与海绵钛产量变化趋势基本一致。随着航空航天、军工装备、新能源、化工防腐等高端领域对钛材需求持续提升,海绵钛产能稳步 扩张,金属还原用镁需求提升。

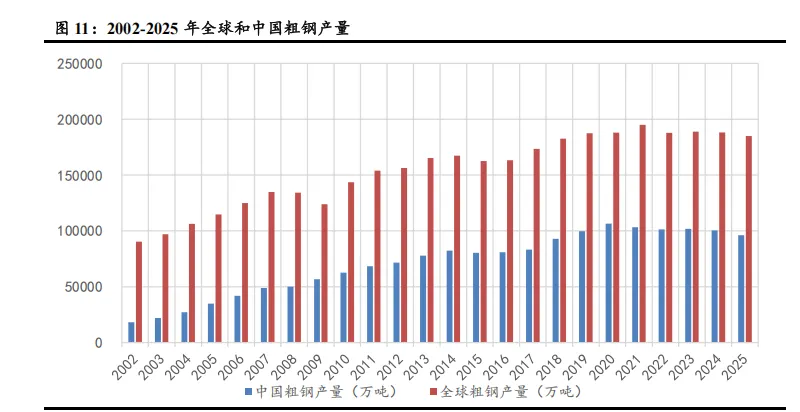

钢铁脱硫用镁量约占原镁需求的 11%。钢铁中的硫元素会引发热脆性,显著降低钢材力学 性能,影响钢材质量与使用安全性。镁与硫亲和力极强,脱硫率高,借与硫的强亲和力及高效 反应特性,已成为钢铁脱硫领域的核心材料,其应用覆盖铁水预处理、钢液精炼及烟气脱硫全 流程。2000-2006 年期间,钢铁脱硫用镁量增速高于粗钢产量增速,主要由于炼钢脱硫过程中使 用镁粒替代碳化钙,镁在炼钢领域的应用规模持续扩大。2010 年后,相关工艺趋于成熟,钢铁 脱硫领域镁需求量与粗钢产量增速趋于同步。2025 年全球钢铁脱硫用镁金属消费量约 12.95 万 吨(按 0.07 千克/吨钢镁需求量计算),占全球镁总需求的 10.56%。其中,中国钢铁脱硫用镁量 约 6.73 万吨,占全球总量的 51.95%,主要集中于河北、江苏等钢铁大省。尽管 2025 年中国钢 铁需求同比下降 4.41%,但超低排放等环保政策的推动下,镁基脱硫渗透率仍将提升,我们预 计钢铁脱硫用镁量将实现小幅增长。

2.3. 下游:镁合金应用广泛,是轻量化关键材料

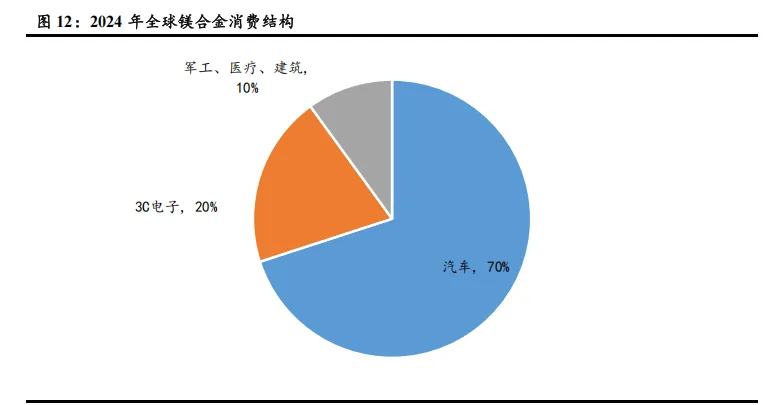

镁合金下游应用广泛,汽车是主要应用领域。镁合金具有轻质、高比强度、良好阻尼减震 及电磁屏蔽等优异性能,是工业轻量化的关键结构材料。主要应用领域包括汽车、3C 电子、航 空航天、生物医用、建筑材料等领域。其中汽车及新能源汽车为镁合金最主要应用领域,2024 年消费量达 38.5 万吨,占镁合金消费总量的 70%。

2.3.1. 镁合金在汽车轻量化中的应用

汽车轻量化(Automotive Lightweighting)是指在不牺牲汽车安全性、操控性、舒适性和 耐用性的前提下,通过采用轻质材料、优化结构设计和改进制造工艺,最大限度地降低汽车整备质量的系统工程。作为节能减排和提升汽车性能的关键技术路径,轻量化已成为全球汽车工 业发展的核心趋势。

汽车轻量化并非单纯追求“减重”,而是需在轻量化效果、性能匹配、经济性与绿色低碳 之间实现平衡,其核心要求主要包括四个方面。一是轻量化效果,优先选用密度更低的材 料,以最小的重量代价实现零部件的结构功能,最大化降低整车重量;二是性能匹配,材料需满足汽车行驶过程中的强度、刚度、耐腐蚀性、耐热性要求,尤其要符合车辆碰撞安全与电磁 屏蔽标准,适配新能源汽车三电系统的工作工况;三是经济性,材料本身及加工成本需可控, 能够适配车企规模化量产需求,性价比优于铝合金、高强度钢等替代材料;四是绿色低碳,材 料需具备可回收、易循环的特性,全生命周期碳排放低,契合双碳目标与绿色制造理念。轻量 化可以同时实现减重并增强强度,如通过使用高强度钢、铝合金、碳纤维复合材料等轻质材 料,并结合拓扑优化、一体化压铸等先进技术,汽车在减轻重量的同时,往往能获得更优的结 构刚度和碰撞吸能性能。对于燃油汽车,轻量化能显著降低燃油消耗;对于纯电动汽车,轻量 化则直接关系到续航里程的提升和电池成本的降低。