全球涂料行业自18世纪工业化起源以来,已演变为支撑建筑、工业制造、交通运输及海洋工程等多领域的关键材料体系。早期涂料依赖天然成膜物质,存在毒性与挥发性问题;19世纪中叶合成树脂的引入标志着技术转型;21世纪以来,受全球环境保护法规驱动,行业向低挥发性有机化合物(VOC)、低能耗方向演进,水性涂料、粉末涂料及无溶剂涂料逐步主导市场。 当前,粉末涂料技术高度成熟,广泛应用于汽车、家电及户外设施等领域。本分析基于最新市场数据,聚焦行业整体动态,并特别强调深海领域防腐涂料的应用与创新,以反映其在极端环境下的战略重要性。

市场规模与增长动态

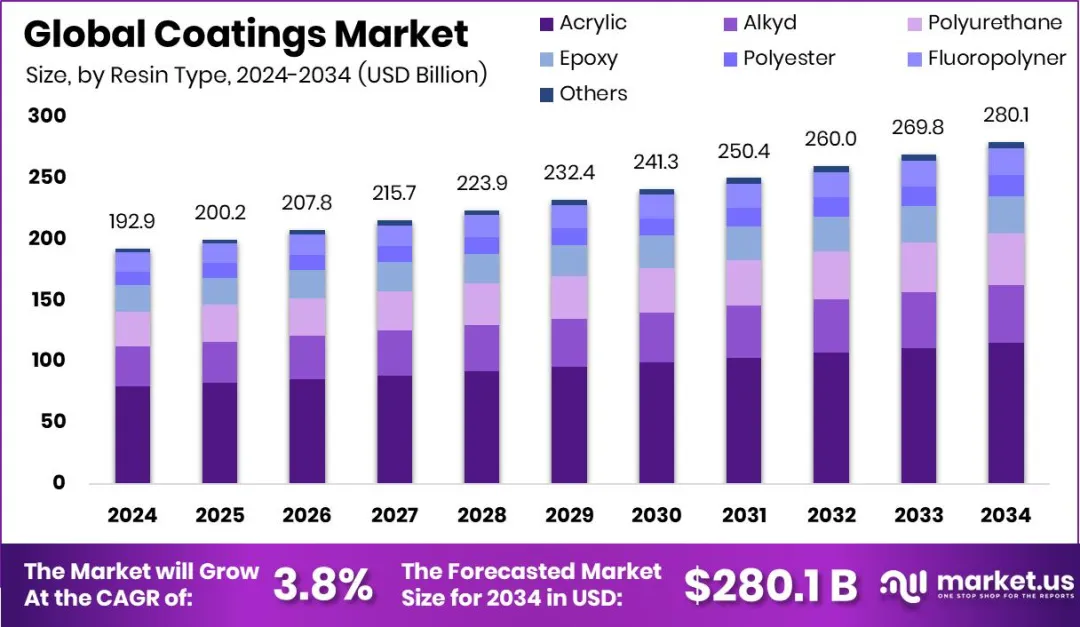

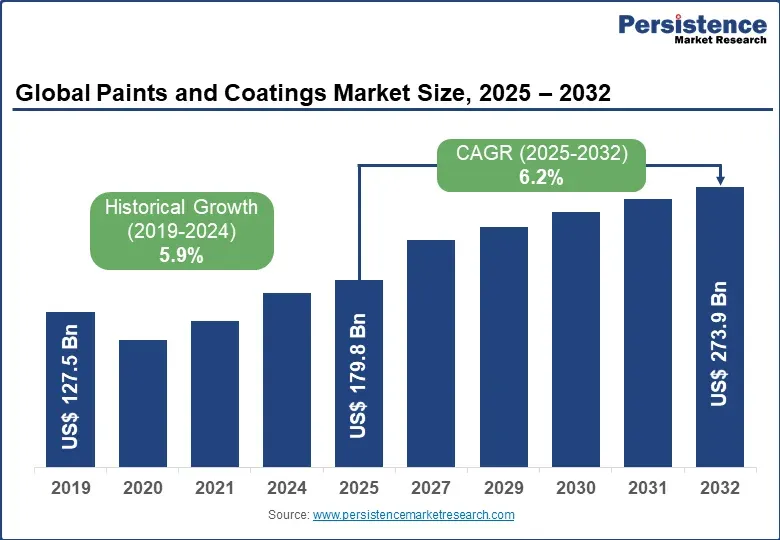

2024年全球涂料市场规模约为211.28亿美元,2025年预计达219.9亿美元。 权威报告显示,行业呈现稳健增长,受基础设施投资、城市化进程及制造业复苏驱动。预计至2030年市场规模将扩至280.19亿美元,2025-2030年复合年增长率(CAGR)约为5.0%。

在细分市场中,海洋涂料作为深海应用的核心支柱,2024年规模约为6.28亿美元,预计至2030年达9.8亿美元,CAGR 5.6%。 该细分受深海油气勘探、船舶维修及海洋基础设施建设的推动,特别是在高压、高盐及生物附着环境下的防腐需求。

供给结构与应用细分

建筑涂料持续占据主导份额,2024-2025年间约占全球市场的38%-40%,受益于住宅与商业地产开发。 原厂涂料(OEM)及工业防护涂料份额约为30%,受机械设备及防腐需求的增长支撑。

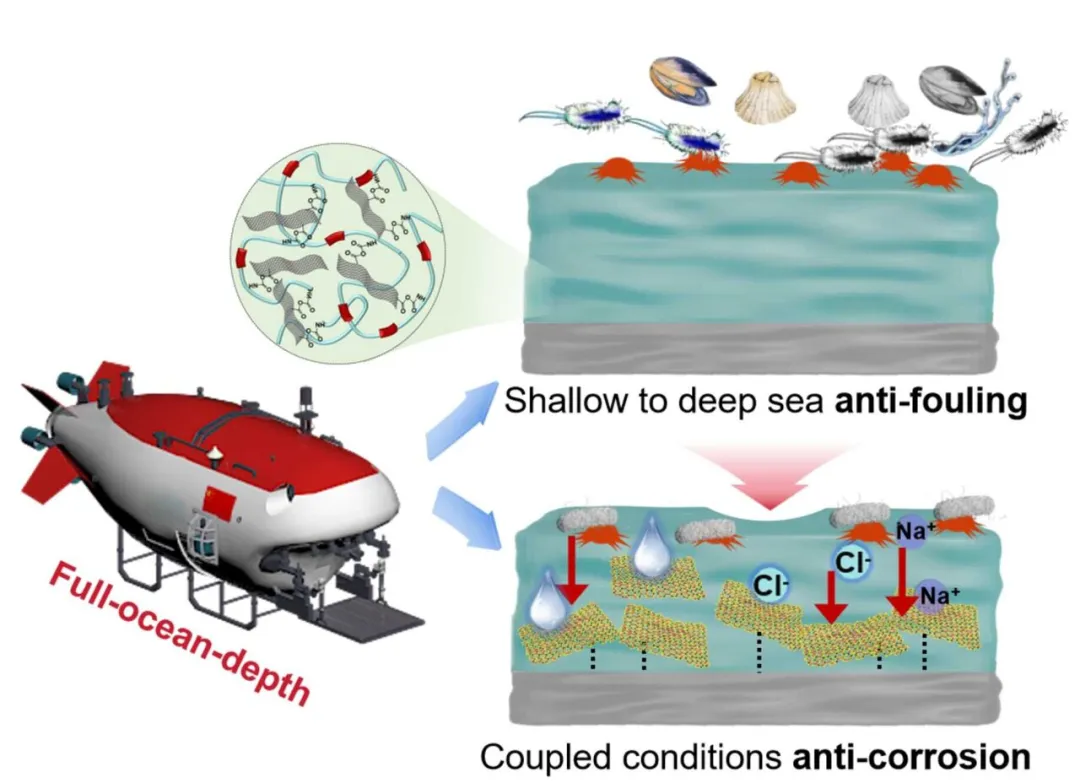

在深海领域,供给重点转向高性能防腐涂料,包括环氧基、聚氨酯基及氟聚合物涂层。这些材料针对深海极端条件(如水深超过1000米的高压、腐蚀性海水及生物污损)设计,提供长效保护。 例如,抗污防腐涂层通过干扰细菌嘌呤代谢及抑制核苷酸合成,实现内在抗菌效果,适用于深海钻井平台、管道及潜水器。

代表性厂商与业绩表现

全球涂料行业呈现寡头竞争格局,前三大厂商为宣伟(Sherwin-Williams)、PPG及阿克苏诺贝尔(AkzoNobel),2024年营收分别约为231亿美元、158亿美元及113亿美元。 其他关键参与者包括立邦(Nippon Paint)、Hempel、Jotun及巴斯夫(BASF)。这些企业通过并购及研发投入巩固市场地位,2024-2025年整体业绩增长率约2%-5%。

在深海领域,PPG、AkzoNobel及Sherwin-Williams主导创新与供给。PPG的海洋防护涂料系列,如Sigma系列,针对深海平台提供耐高压腐蚀保护,已应用于全球多个深水油田项目。 AkzoNobel的International Paint品牌开发了自指示涂层系统,可实时监测腐蚀状态,适用于深海管道及结构。 Sherwin-Williams的防护涂料通过NORSOK M501标准认证,针对深海环境提供长效抗污性能。

深海领域创新与应用重点

深海涂料创新聚焦耐极端环境性能,2025年关键进展包括丝蛋白杂化纳米填充涂层,用于水性环氧基系统,提升深海设备的抗压与抗腐蚀能力。 高熵合金涂层及石墨烯屏障技术进一步强化防护,减少微观裂纹并抑制生物附着。 这些创新适用于深海油气平台、海洋风电桩基及潜航器表面,延长服役寿命至20年以上。 增材制造技术整合使涂层加工更精确,适用于复杂深海结构。

深海涂料创新聚焦耐极端环境性能,2025年关键进展包括丝蛋白杂化纳米填充涂层,用于水性环氧基系统,提升深海设备的抗压与抗腐蚀能力。 高熵合金涂层及石墨烯屏障技术进一步强化防护,减少微观裂纹并抑制生物附着。 这些创新适用于深海油气平台、海洋风电桩基及潜航器表面,延长服役寿命至20年以上。 增材制造技术整合使涂层加工更精确,适用于复杂深海结构。

行业向可持续性、工业4.0及功能化转型。水性及生物基涂料在深海应用中需求强劲,受欧盟REACH及全球VOC限制法规驱动。 智能涂层(如自愈及监测功能)预计在深海领域占比提升至30%。 挑战包括原材料波动及地缘风险,但亚太地区供给链稳定将支撑增长。

至2030年,全球涂料市场预计维持中高速增长,深海细分将受益于海洋能源开发,规模达10亿美元以上。 通过技术创新与政策引导,行业将在绿色转型中实现高质量发展,为深海工程提供可靠材料保障。

推荐阅读

END