Robo-X(L4 级自动驾驶)行业在政策、技术、成本三重催化下,2026 年将迎商业化元年,赛道长、空间大且自主厂商崛起,各细分领域及产业链环节均具发展与投资潜力。

一、行业核心驱动因素

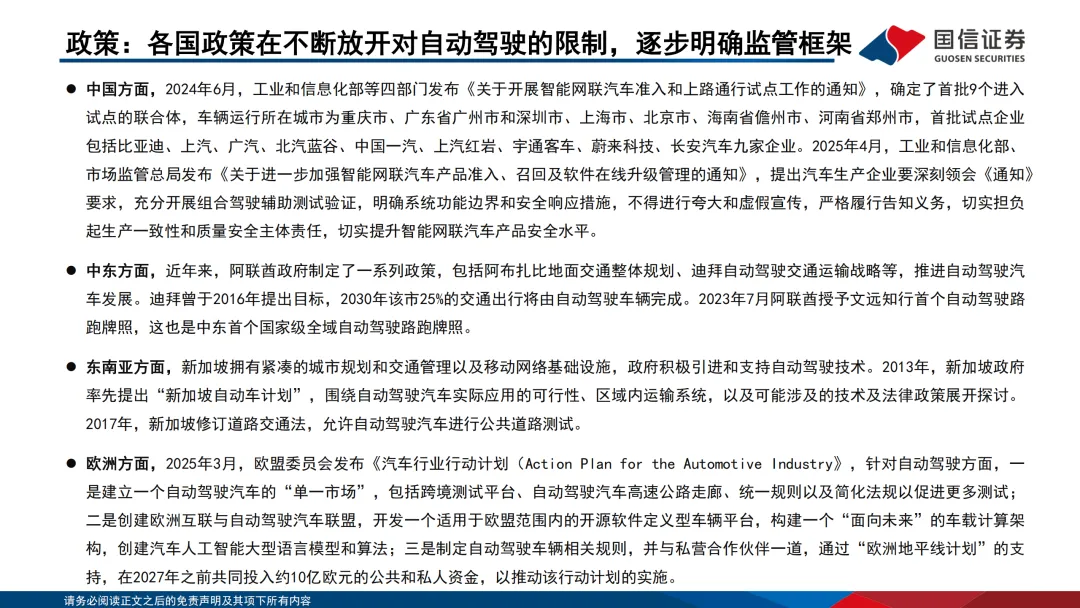

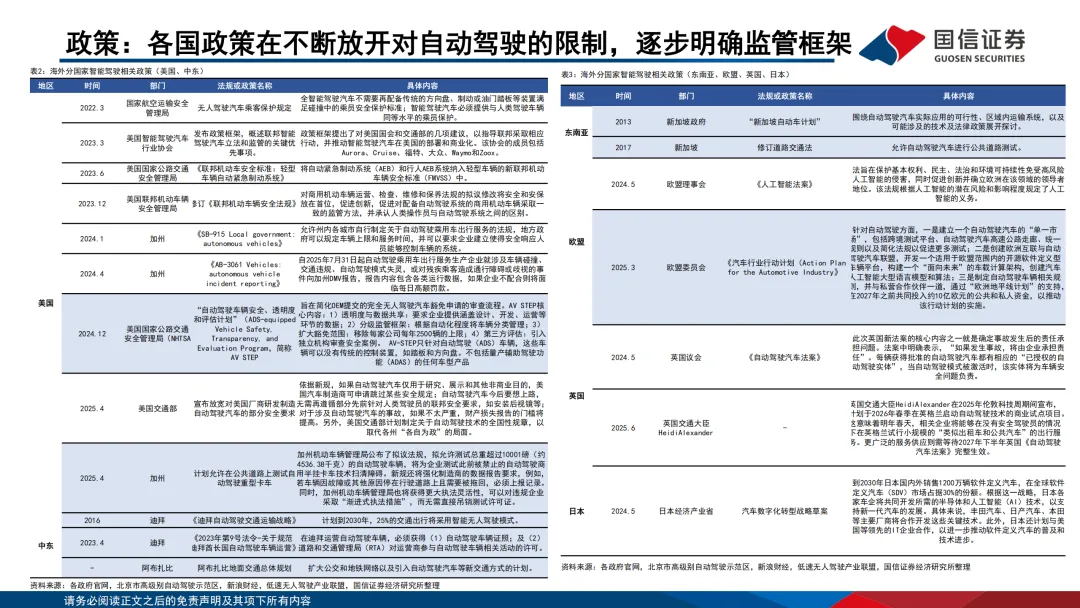

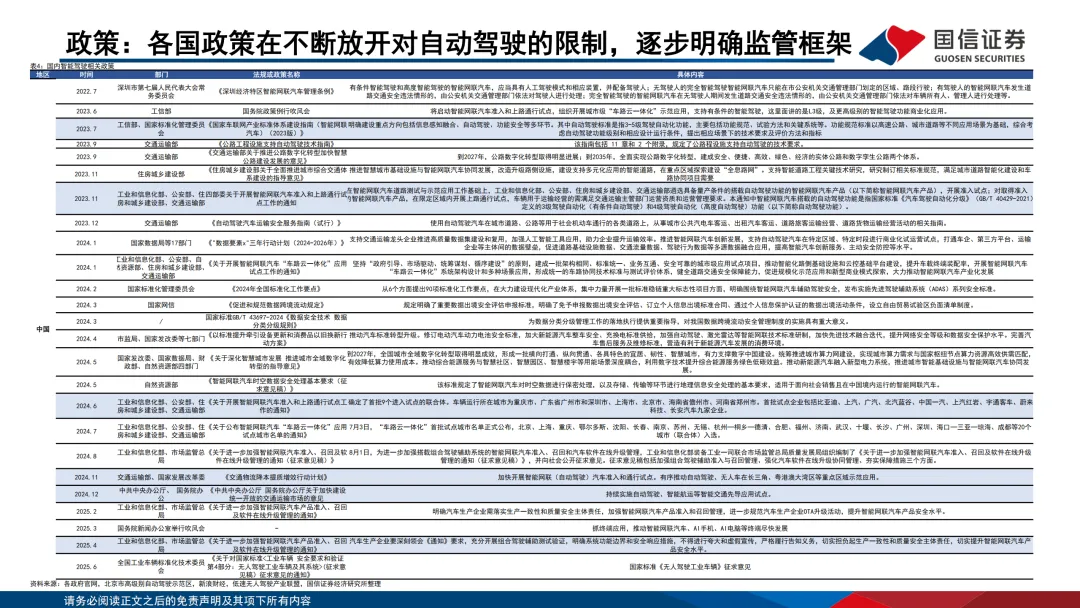

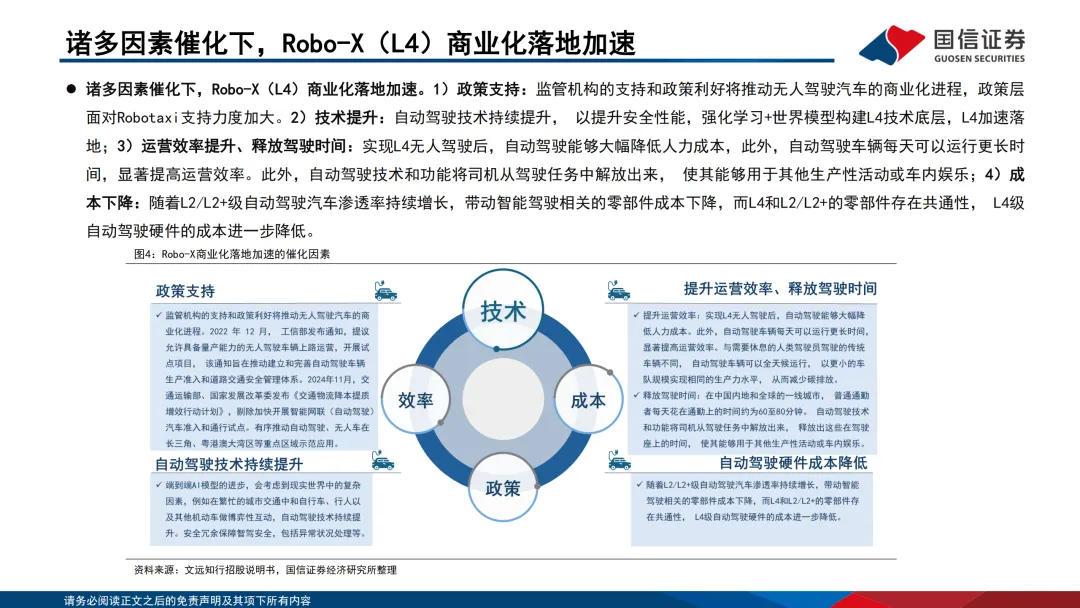

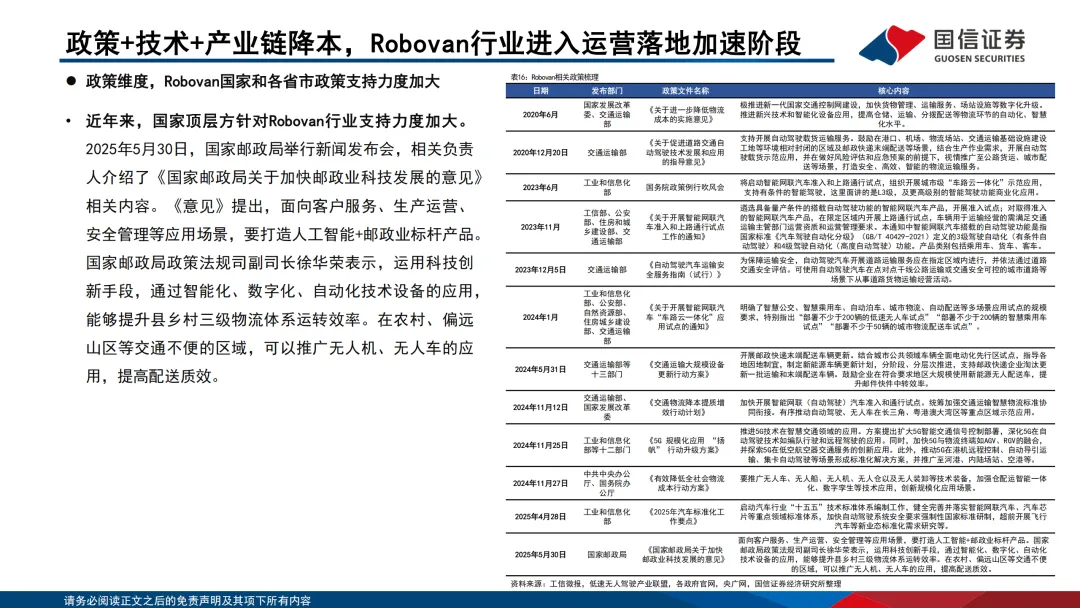

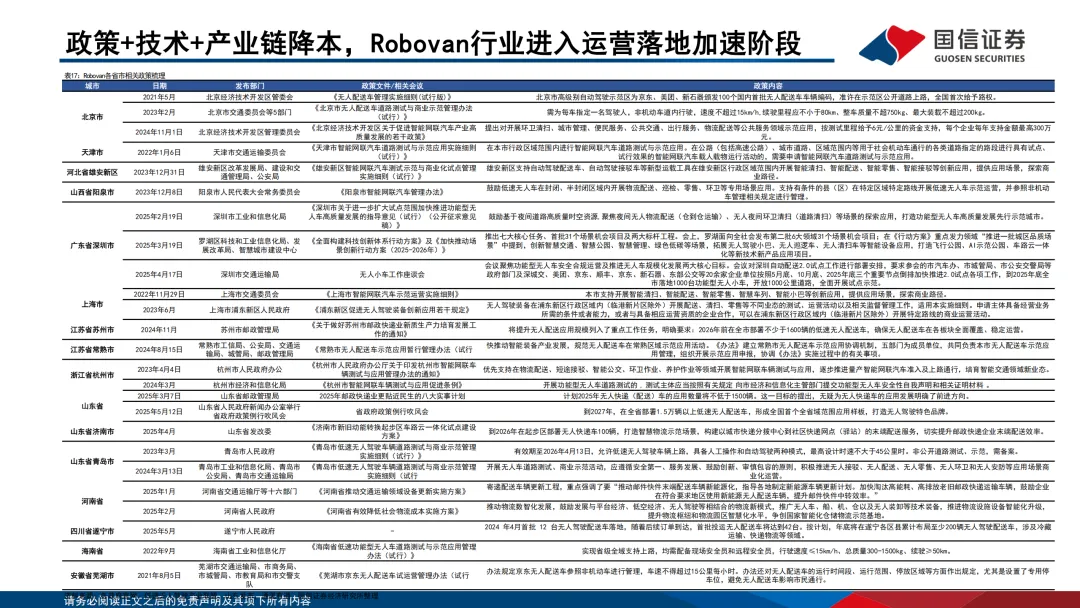

政策支持:全球多国放开自动驾驶限制,明确监管框架。中国推出准入试点、车路云一体化等政策,海外(美、欧、中东等)也通过法规完善、资金扶持推动行业发展。

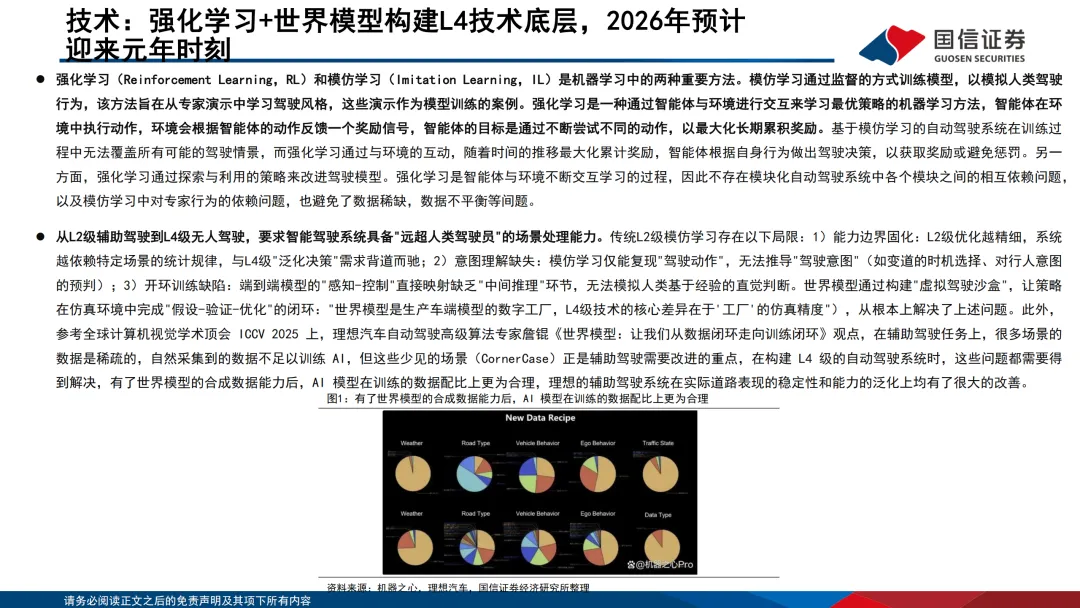

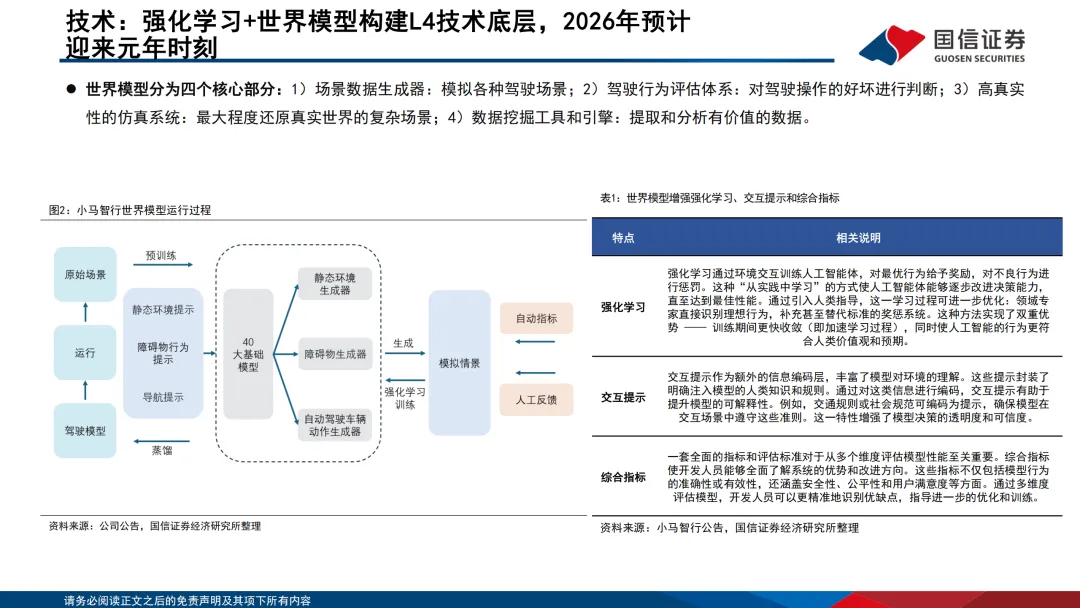

技术突破:强化学习 + 世界模型构建 L4 技术底层,解决传统模仿学习局限,通过合成数据提升模型泛化能力与稳定性。

成本下降:L2/L2 + 级自动驾驶渗透率提升带动零部件成本降低,L4 与前者零部件共通性进一步摊薄硬件成本。

效率提升:无人驾驶可降低人力成本、实现全天候运营,还能释放驾驶时间,提升行业整体运营效能。

二、五大细分领域发展现状

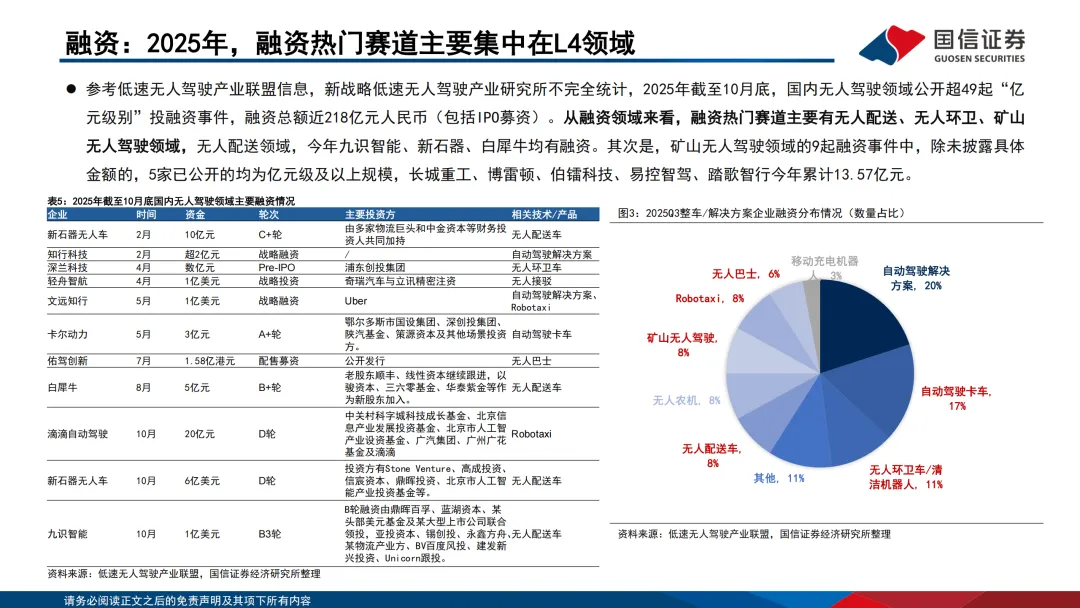

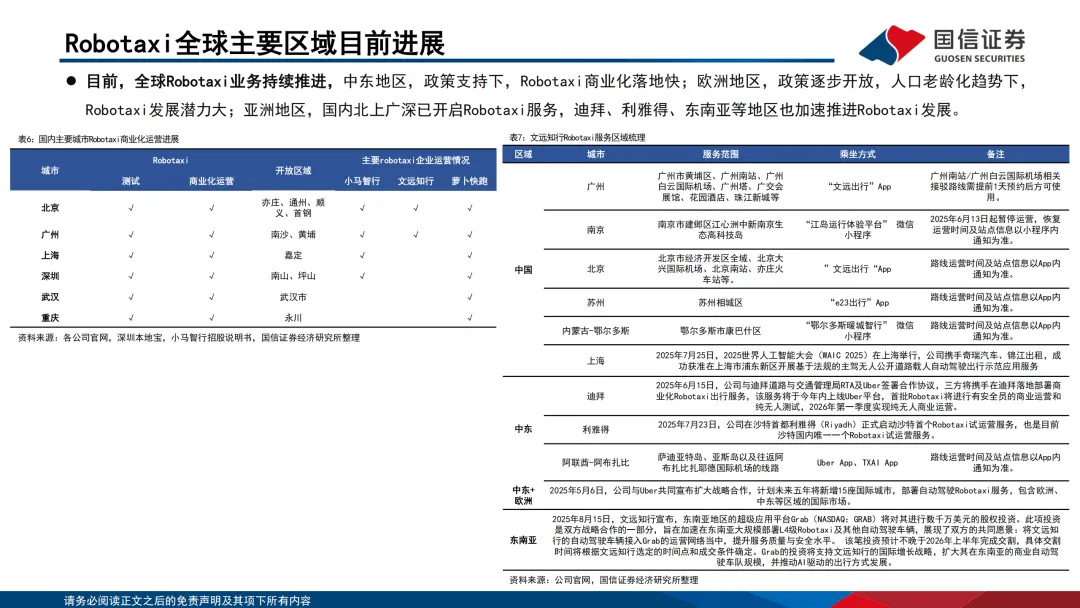

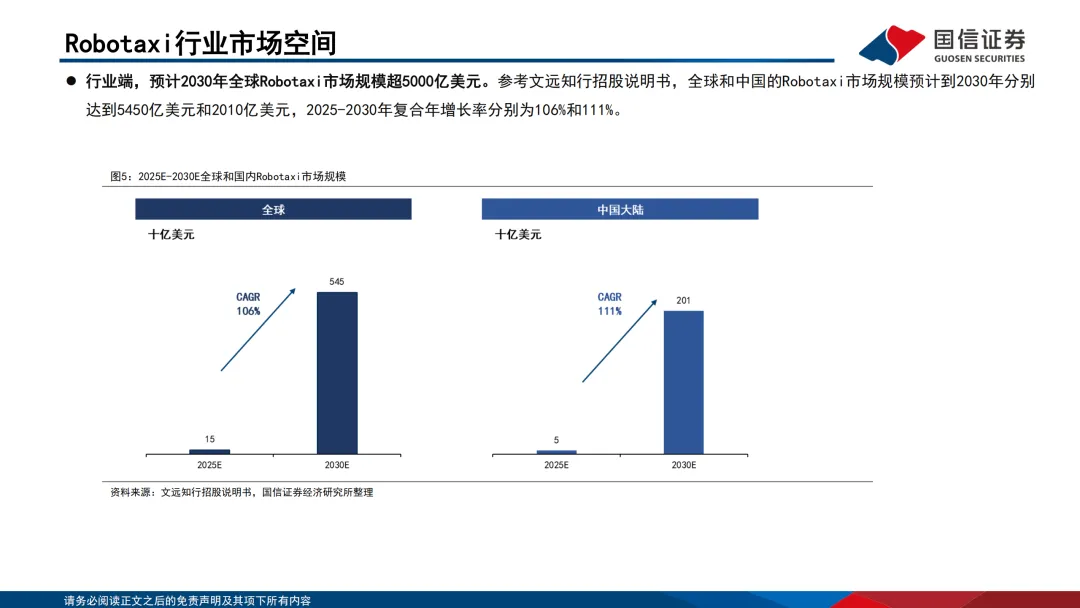

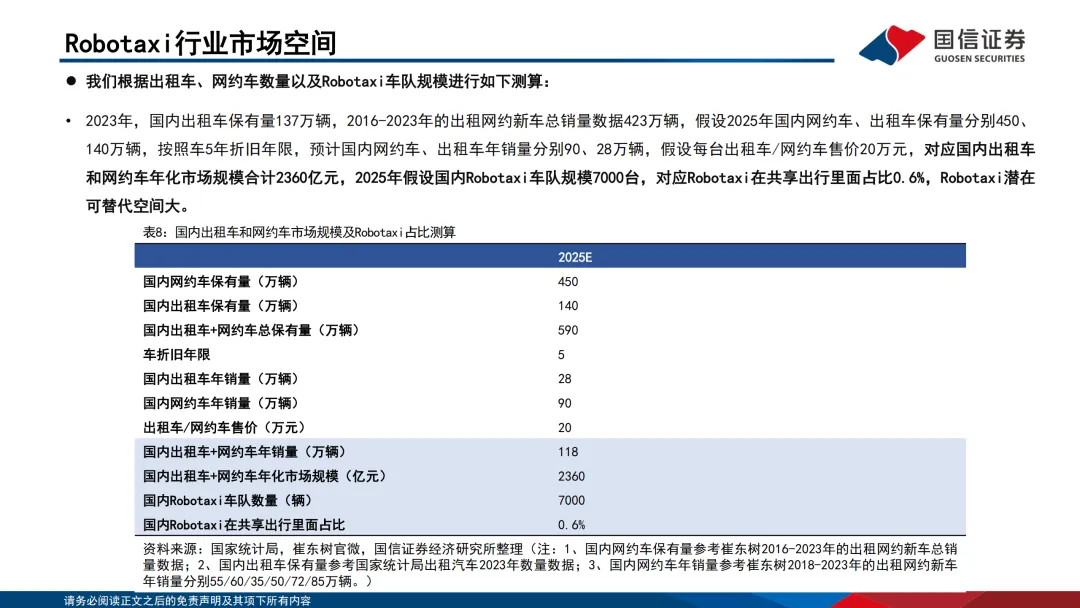

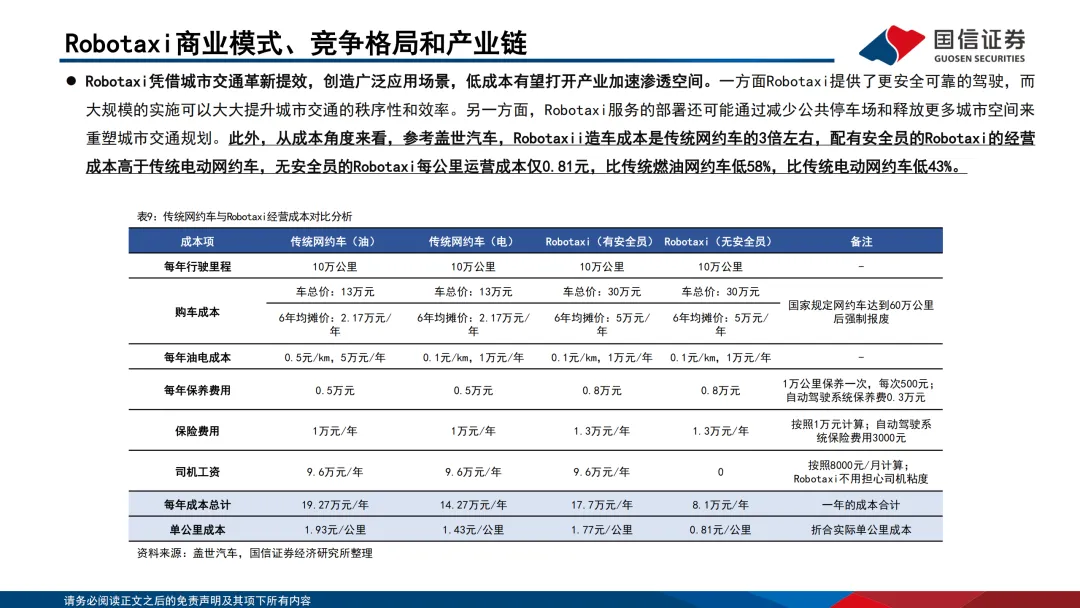

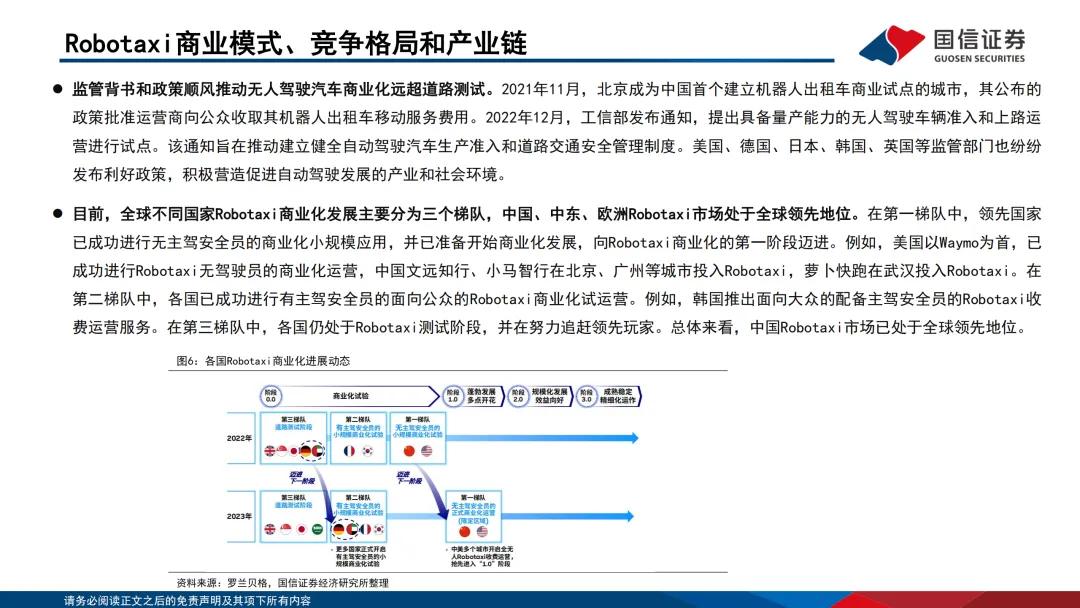

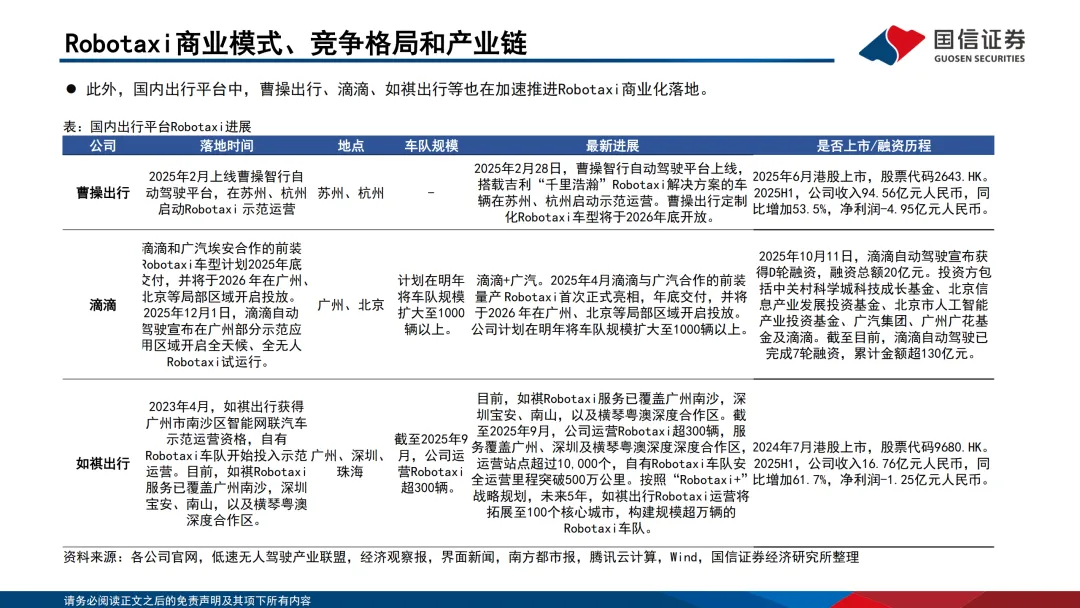

Robotaxi(自动驾驶出租车):2030 年全球市场规模超 5000 亿美元,国内潜在替代空间大。中国、中东、欧洲处于全球领先梯队,文远知行、小马智行、萝卜快跑等企业商业化落地加速,无安全员运营成本优势显著。

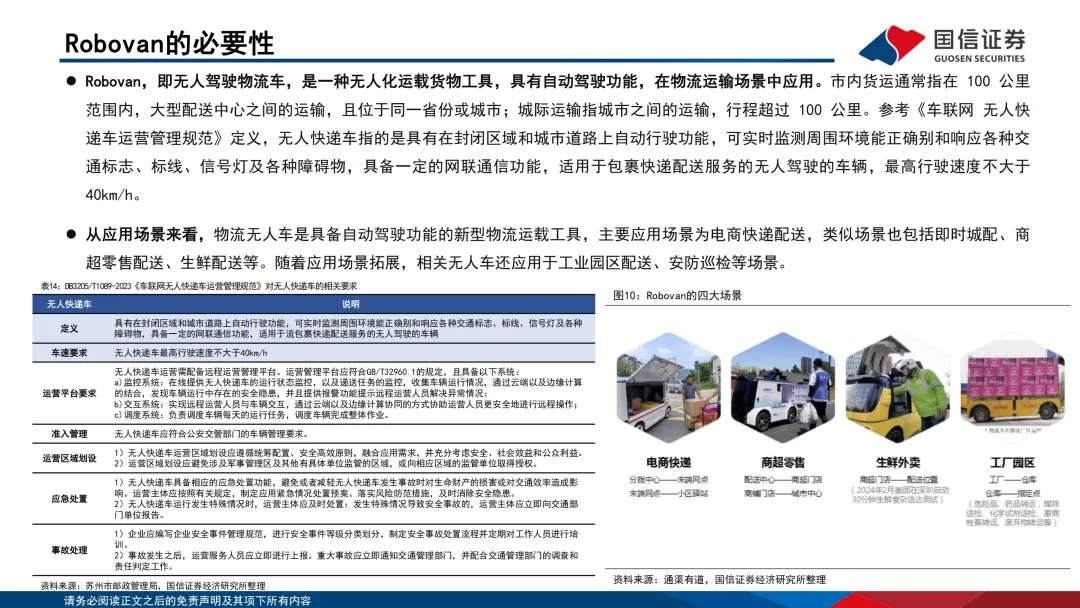

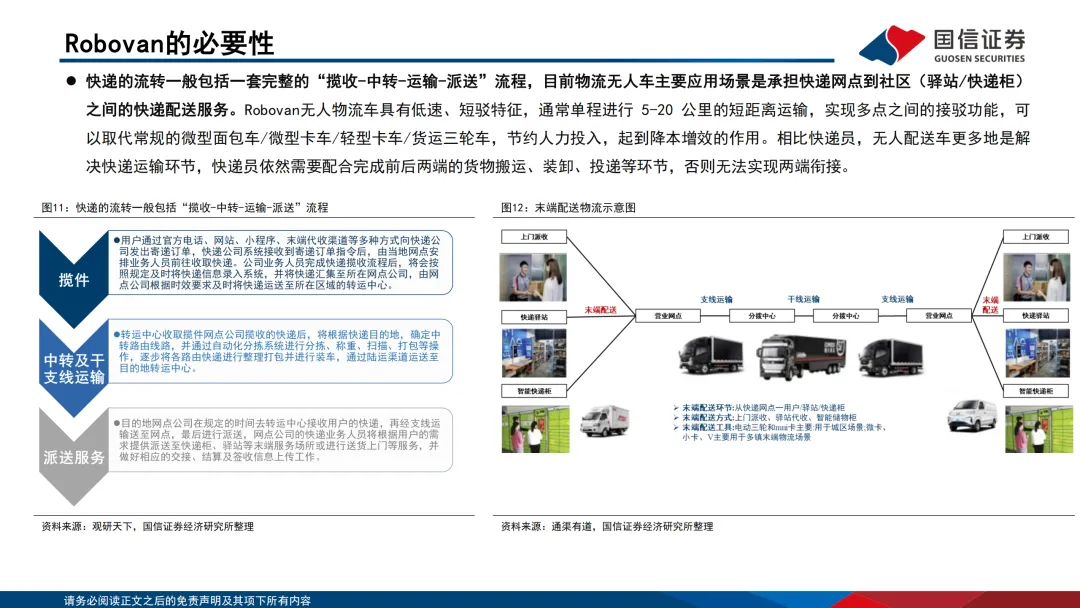

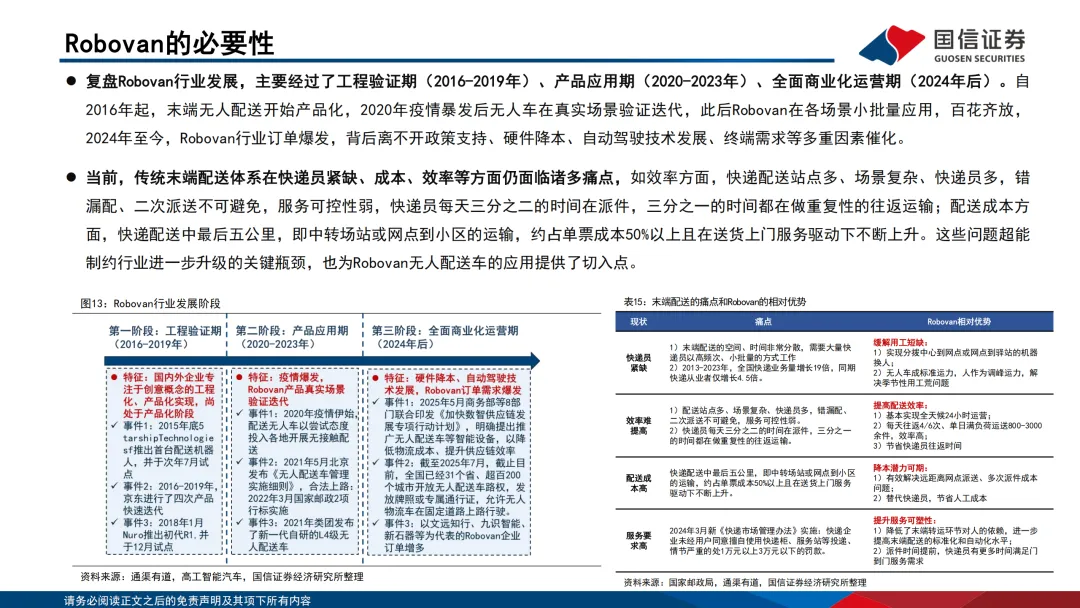

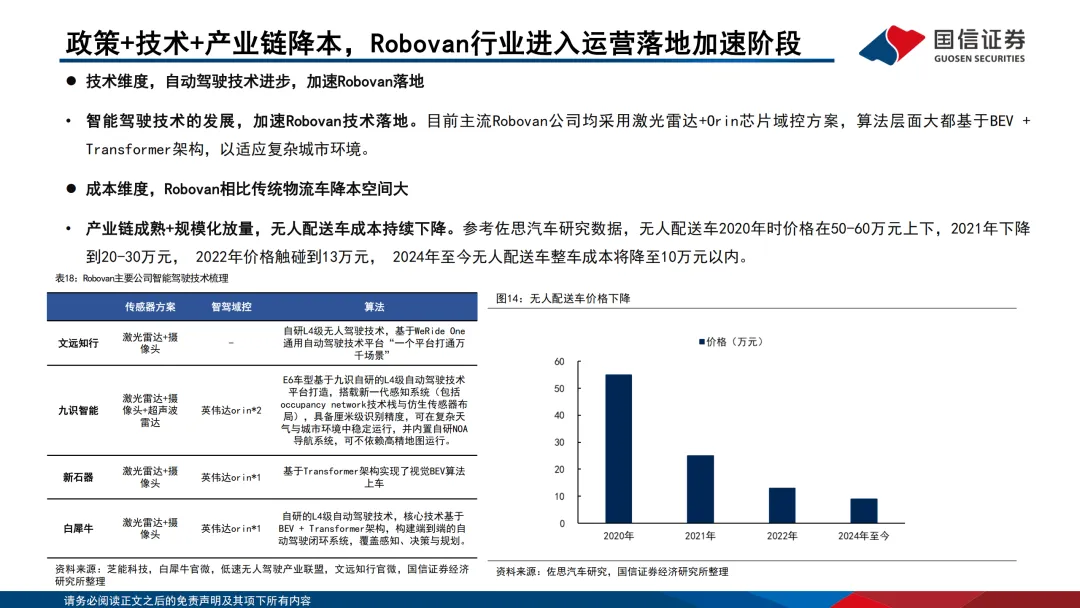

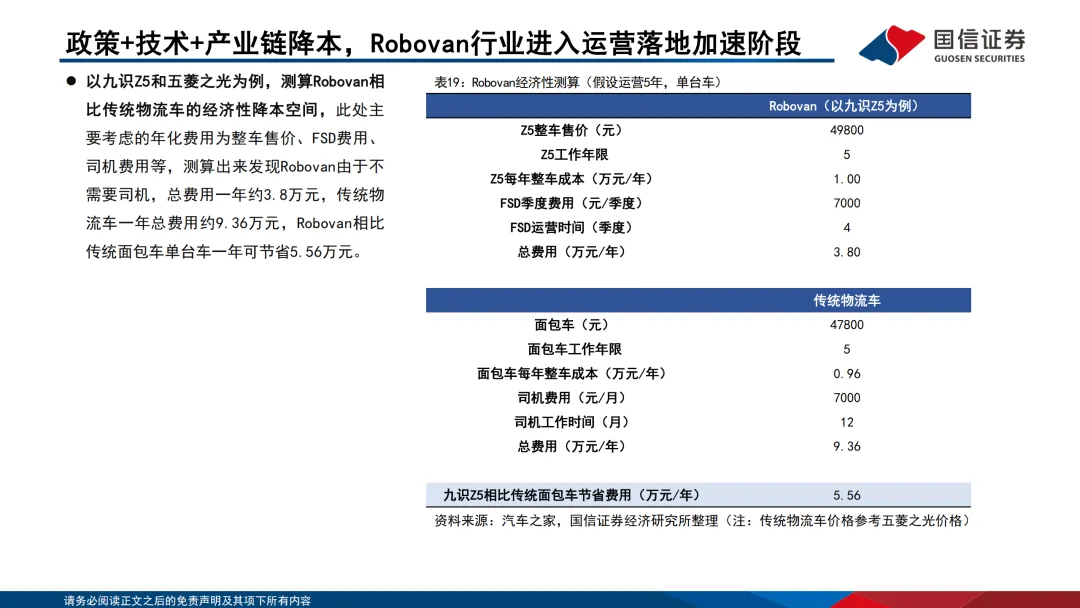

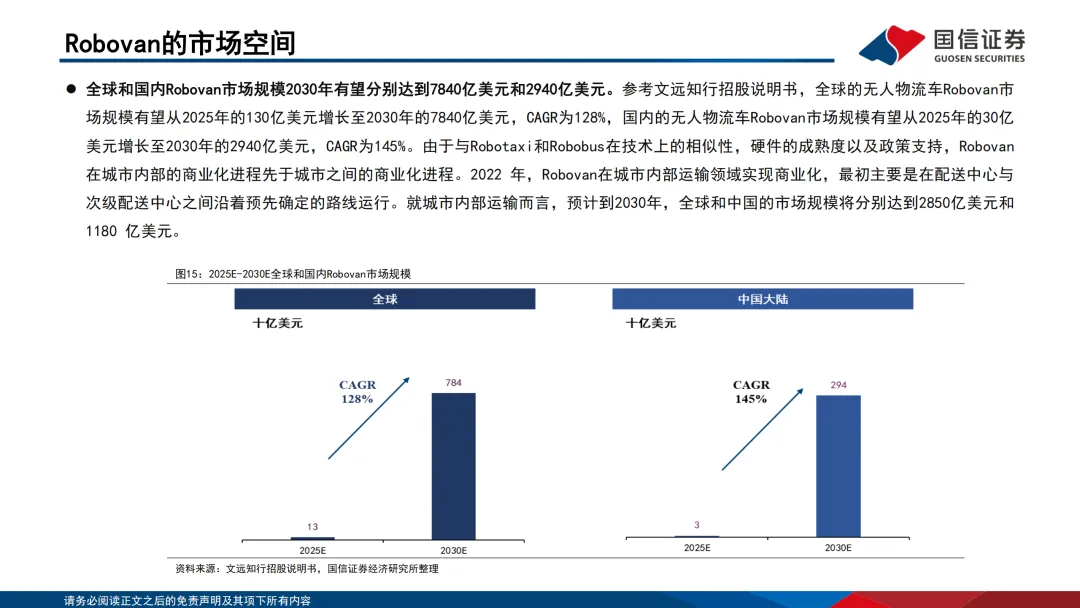

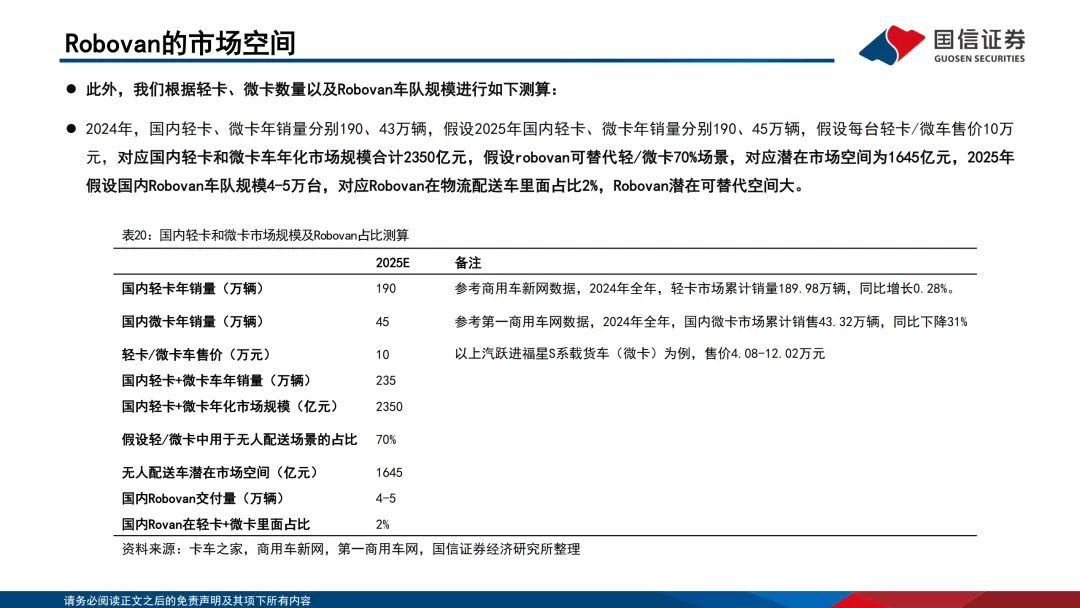

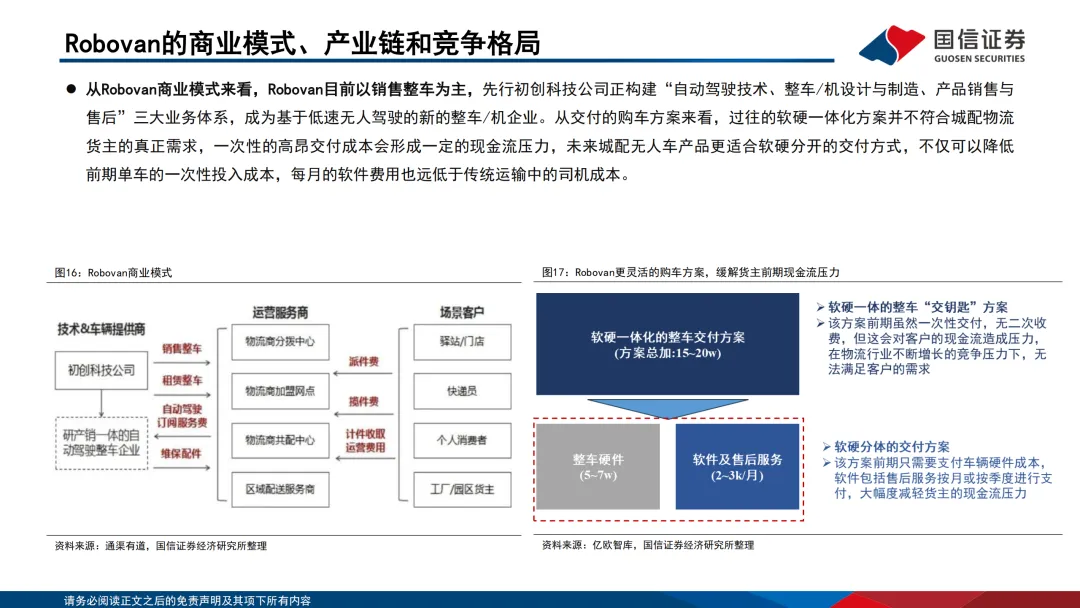

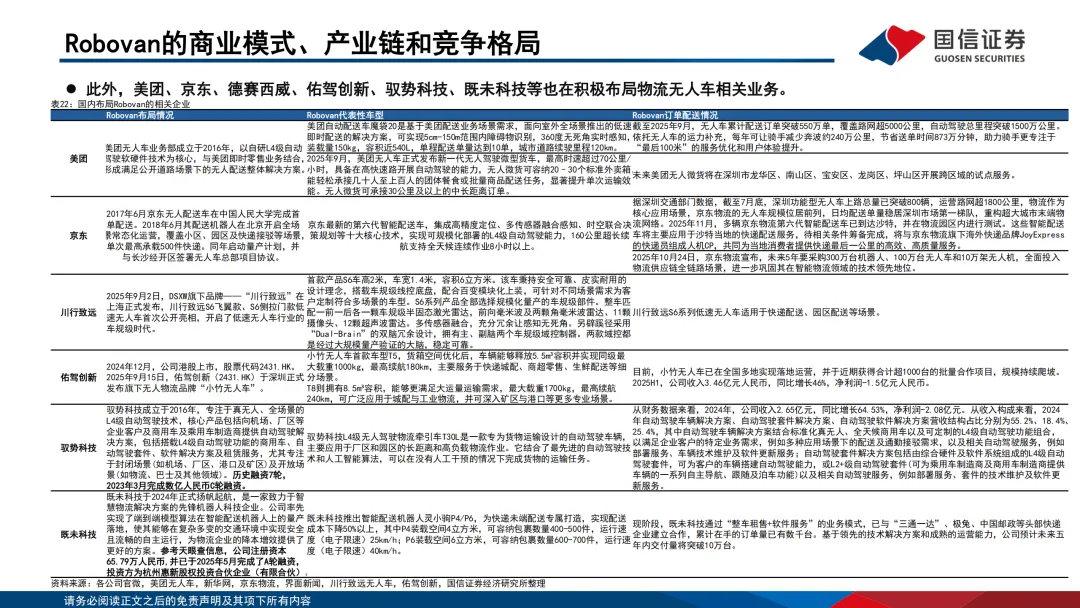

Robovan(无人物流车):2030 年全球市场规模有望达 7840 亿美元,国内潜在市场空间 1645 亿元。聚焦末端配送场景,解决快递员短缺、成本高企等痛点,九识智能、新石器、白犀牛等企业订单爆发。

Robotruck(自动驾驶重卡):2035 年中国市场规模预计 2480 亿美元,2030 年国内市场规模将达 900 亿元。瞄准干线物流痛点,采用渐进式与跨越式发展路径,希迪智驾、易控智驾、小马智行等企业推进编队行驶等模式落地。

Robobus(无人驾驶巴士):2030 年全球市场规模 770 亿美元,国内公交年化市场规模 150-350 亿元。适用于封闭及开放道路场景,文远知行、百度 Apollo、宇通客车等企业在多城市开展示范运行。

Robosweeper(无人驾驶环卫车):2030 年国内市场规模 260 亿美元,2025 年在环卫车中占比约 4.7%。解决环卫行业老龄化、劳动力短缺问题,仙途智能、深兰科技、文远知行等企业推动产品规模化应用。

三、投资建议与风险提示

投资建议:整车 / 运营端推荐小马智行、文远知行、小鹏汽车;零部件端按数据流推荐:数据获取(禾赛科技、速腾聚创)、数据传输(沪光股份)、数据处理(科博达、华阳集团、地平线机器人 - W 等)、数据应用(保隆科技、伯特利)。

风险提示:面临智能驾驶推进不及预期、政策支持力度不足、行业竞争加剧、牌照发放滞后、现金流承压及地缘政治等风险。