【核心摘要】

这份报告聚焦 2023-2026 年 AI 大模型行业发展,复盘美股科技巨头股价与资本开支走势,展望技术演进与应用落地方向。2023 年 OpenAI 开启 AI 加速度,微软受益估值抬升;2024 年叙事转向推理侧,Meta 凭借生态优势脱颖而出;2025 年谷歌后来居上,模型差距收敛,资本开支大幅增长;2026 年 Scaling Law 将持续,推理侧需求有望放量,模型与算力成最优投资方向。技术层面,架构向 Titans、Mamba 等演化,多模态与长文本能力支撑 Agent 发展,强化学习成突破重点。商业化方面,编程与企业 Agent 落地最快,SaaS 市场空间持续扩大但行业洗牌加剧,端侧 AI 设备与分销业务迎来增长机遇。同时,电力短缺成为资本开支增长制约,中美模型存在 3-6 个月差距,算力与算法是追赶关键。

【报告原文】

往期推荐

【内容要点】

一、美股科技巨头发展复盘与展望

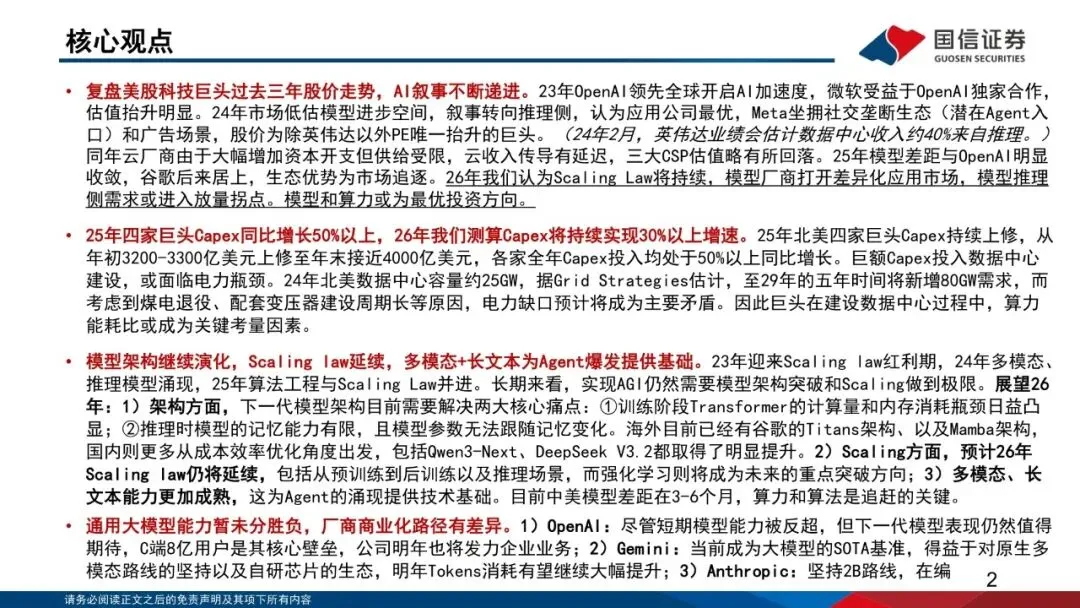

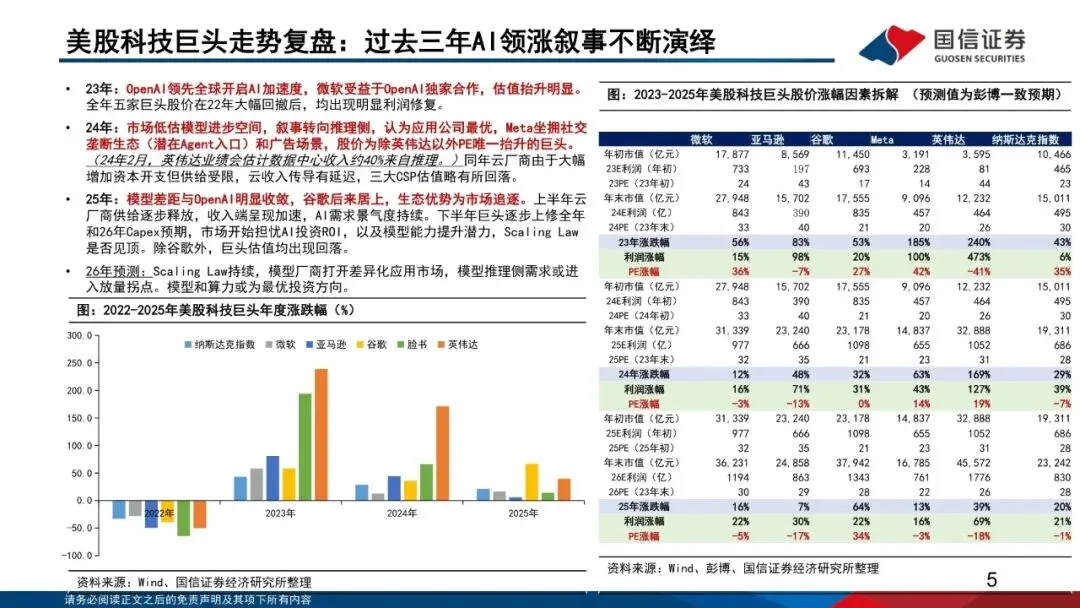

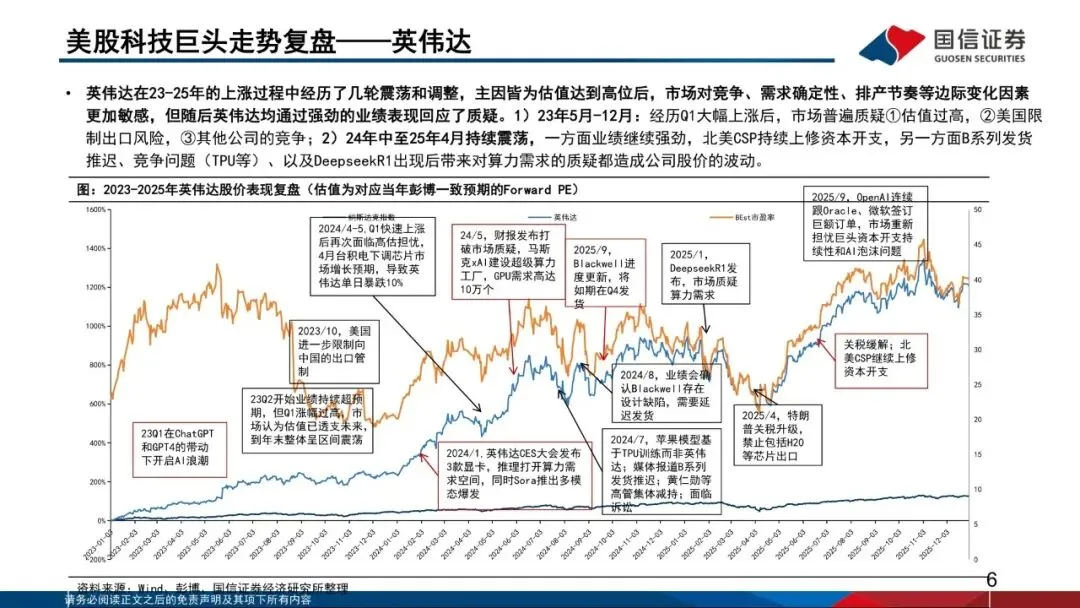

2023 年 OpenAI 以 GPT-4 确立领先优势,微软借独家合作实现估值明显抬升,五家科技巨头股价在 2022 年回撤后完成利润修复。 2024 年市场叙事转向推理侧,英伟达数据中心收入约 40% 来自推理,Meta 依托社交垄断生态与广告场景,成为除英伟达外唯一 PE 抬升的巨头。 2025 年模型与 OpenAI 差距明显收敛,谷歌凭借 Gemini 模型与生态优势崛起,北美四家巨头 Capex 同比增长超 50%,全年投入接近 4000 亿美元。 2026 年 Scaling Law 将延续,推理侧需求进入放量拐点,模型厂商差异化竞争加剧,模型与算力被视为最优投资方向。 英伟达 2023-2025 年股价虽受估值、竞争、出口限制等因素震荡,但均以强劲业绩回应质疑,持续引领算力市场。

二、资本开支现状与制约因素

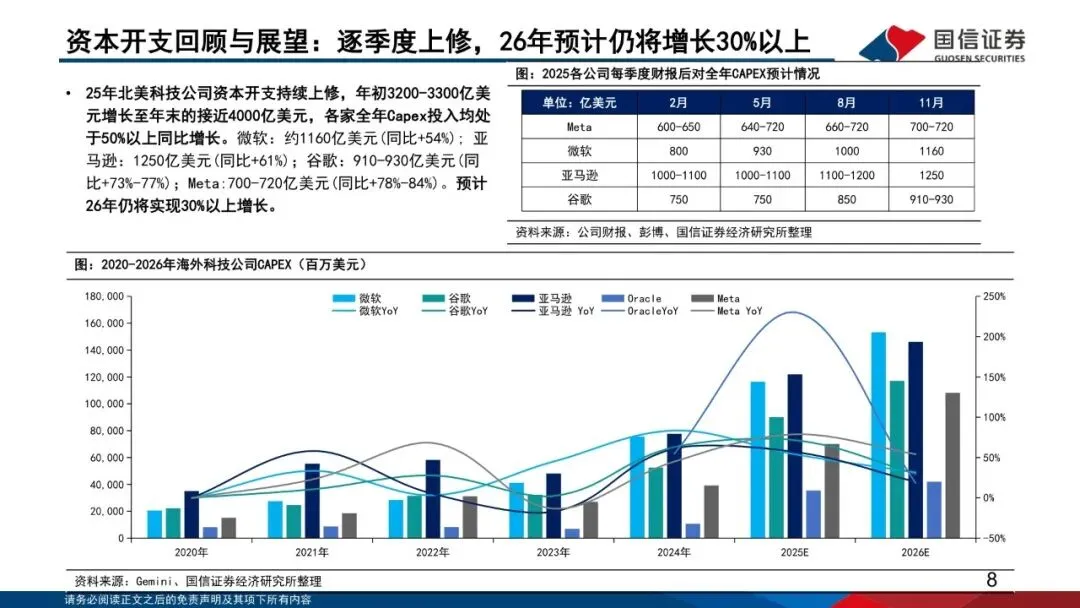

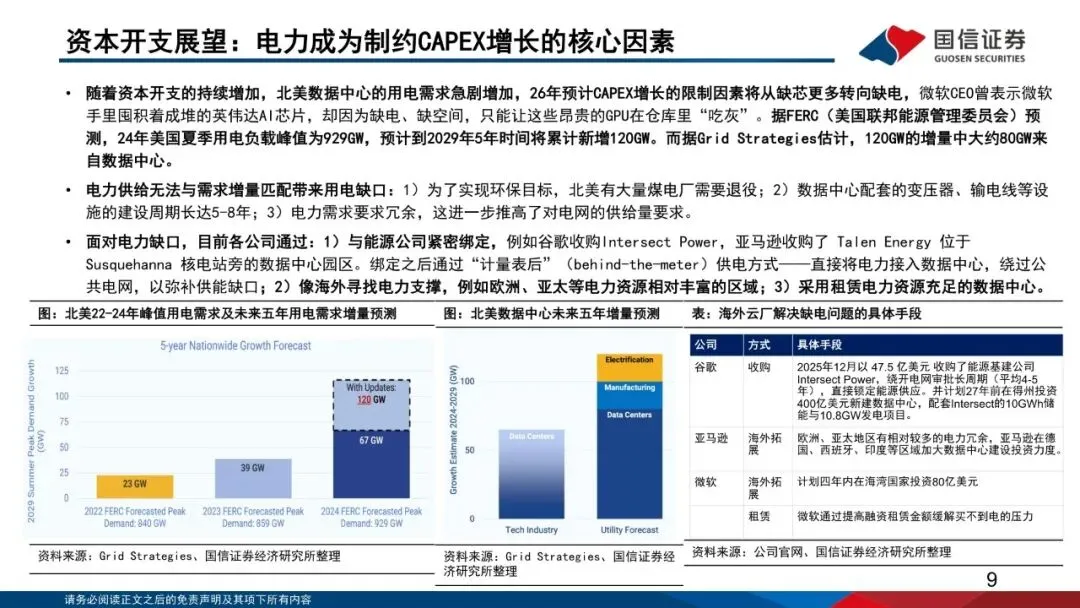

2025 年北美科技巨头 Capex 持续上修,微软、亚马逊、谷歌、Meta 同比增速分别达 54%、61%、73%-77%、78%-84%,2026 年预计增速保持 30% 以上。 数据中心用电需求激增,2024-2029 年北美需新增 80GW 数据中心电力需求,煤电退役、电力设施建设周期长等导致电力缺口成核心制约。 科技巨头通过收购能源公司、海外拓展、租赁数据中心等方式应对缺电问题,谷歌收购 Intersect Power,亚马逊、微软加大海外数据中心投资。

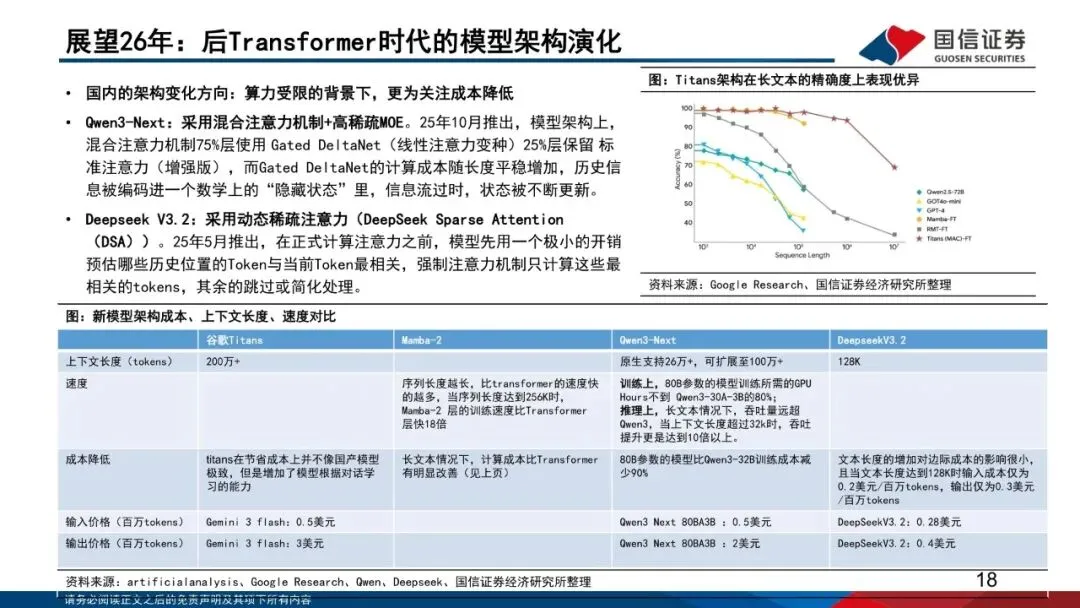

三、模型技术演进趋势

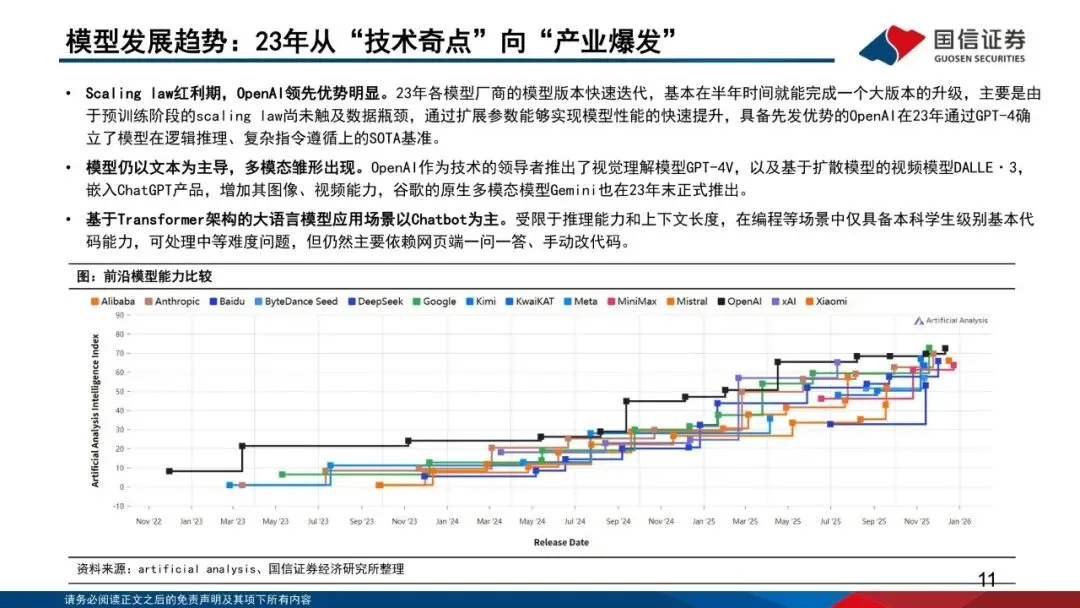

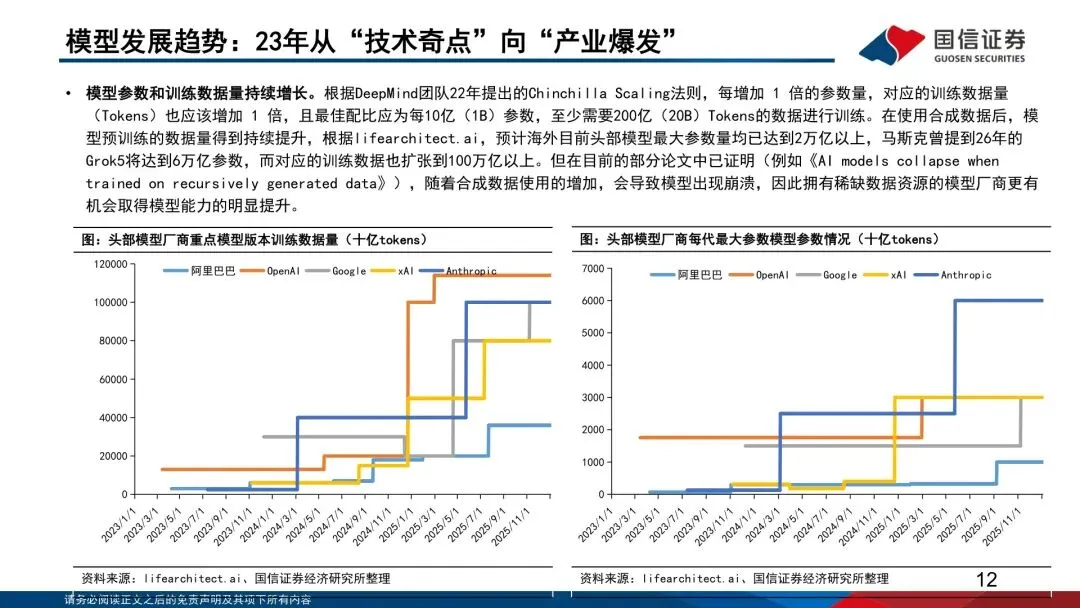

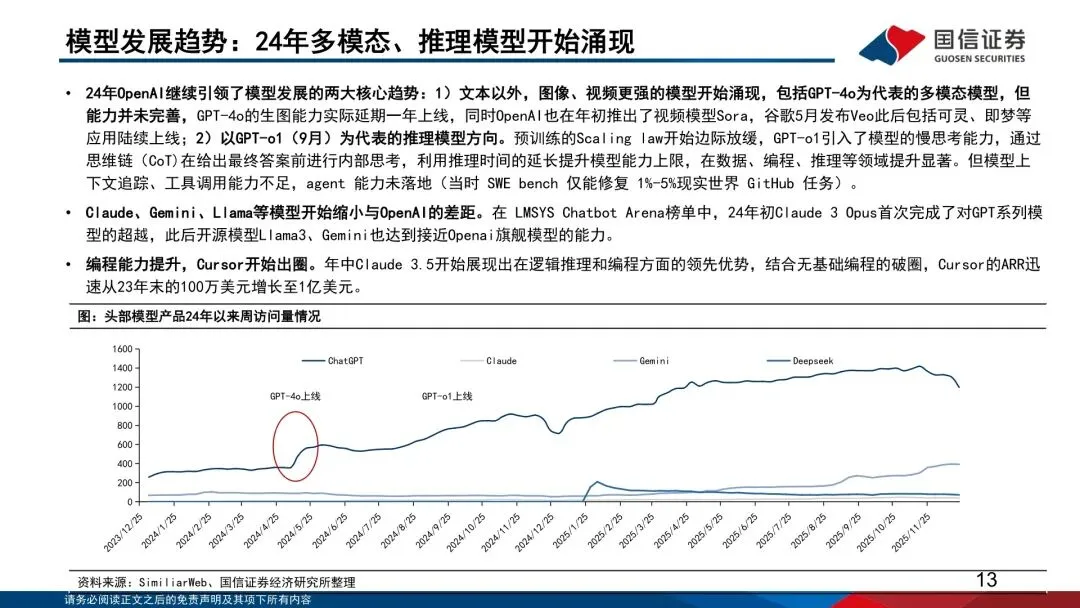

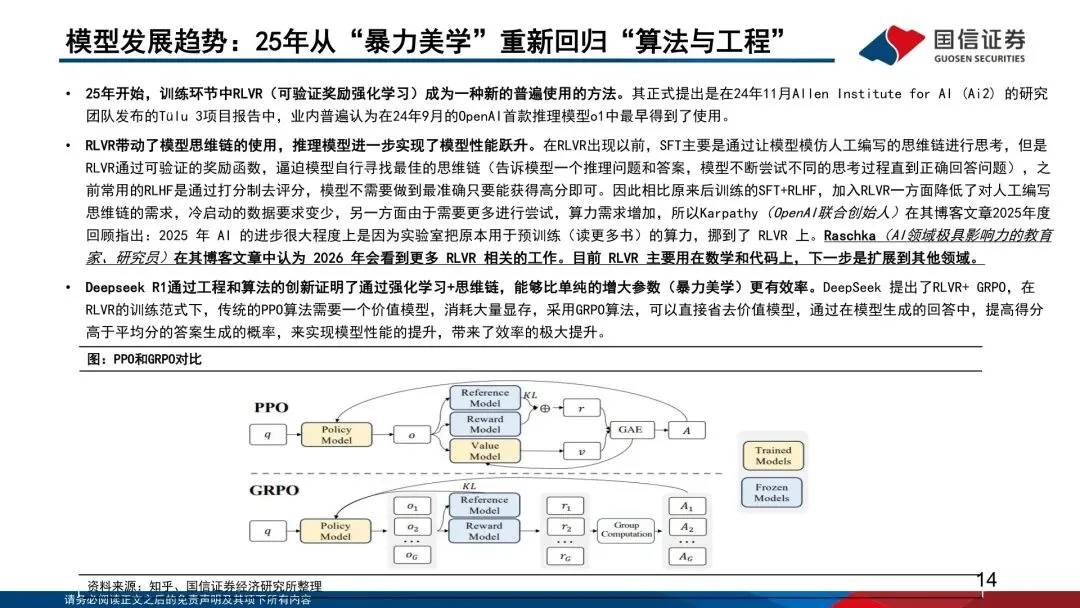

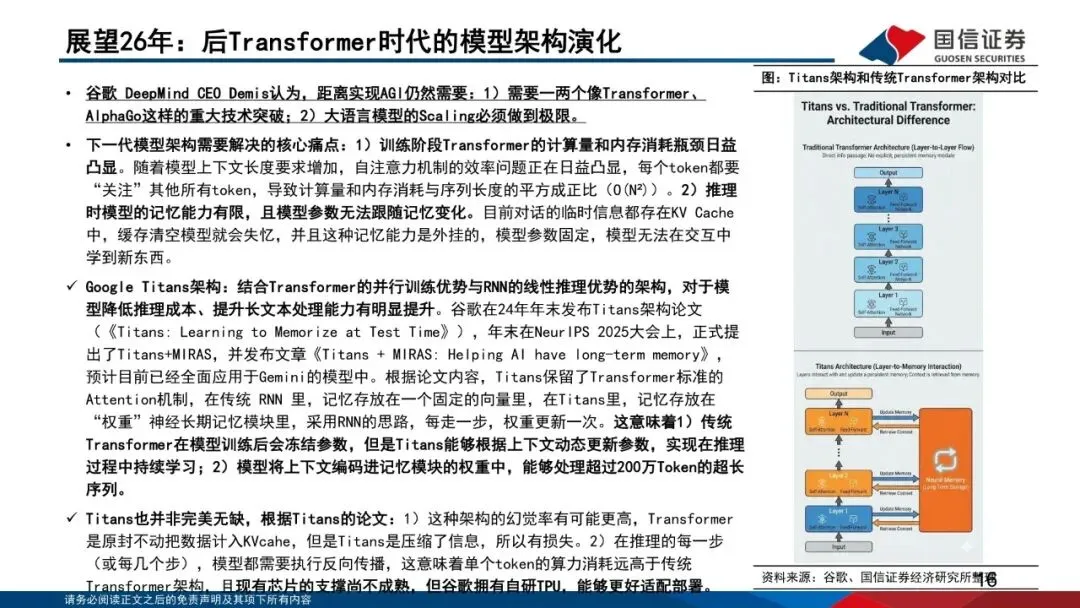

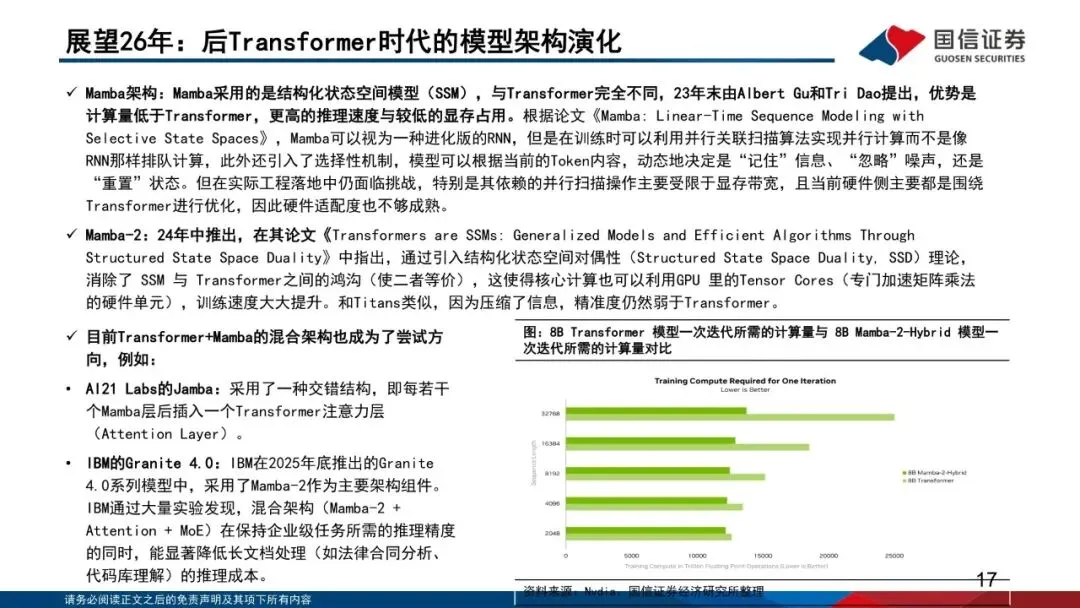

2023 年处于 Scaling Law 红利期,模型参数与训练数据量快速增长,多模态雏形出现,GPT-4、Gemini 等模型陆续推出。 2024 年多模态与推理模型涌现,GPT-4o、Sora 等产品落地,Claude 3、Llama3 等模型缩小与 OpenAI 差距,编程工具 Cursor 快速出圈。 2025 年技术路线回归算法与工程优化,RLVR(可验证奖励强化学习)广泛应用,Deepseek R1 通过算法创新提升效率,原生多模态成为主流。 2026 年架构向后 Transformer 时代演进,谷歌 Titans 架构实现动态参数更新与超长文本处理,Mamba 架构优化计算效率,国内模型聚焦成本控制。 Scaling Law 仍未达顶,预训练通过合成数据与架构调整持续突破,中训练成为衔接预训练与后训练的关键环节,强化学习成未来重点方向。 多模态、长文本与推理能力提升推动 Agent 成熟,2026 年端侧应用场景将进一步丰富,中美模型差距保持 3-6 个月,算力与算法是追赶核心。

四、主流模型厂商发展路径

OpenAI 坐拥 8 亿 C 端用户,模型能力均衡,2025 年收入预计 130 亿美元,2026 年重点发力企业业务,目标 2028 年实现 1000 亿美元收入。 谷歌 Gemini 凭借原生多模态路线、高质量数据与自研 TPU 生态成为 SOTA 基准,月度 tokens 消耗量与流量份额持续增长。 Anthropic 坚持 2B 路线,编程领域能力突出,2025 年末估值达 3500 亿美元,Claude Code ARR 超 10 亿美元,预计 27 年现金流转正。 Grok 依托马斯克资金支持与特斯拉数据优势,坚持算力规模化投入,2026 年将推出 6 万亿参数的 Grok5,原生多模态能力值得期待。

五、推理侧应用需求与市场格局

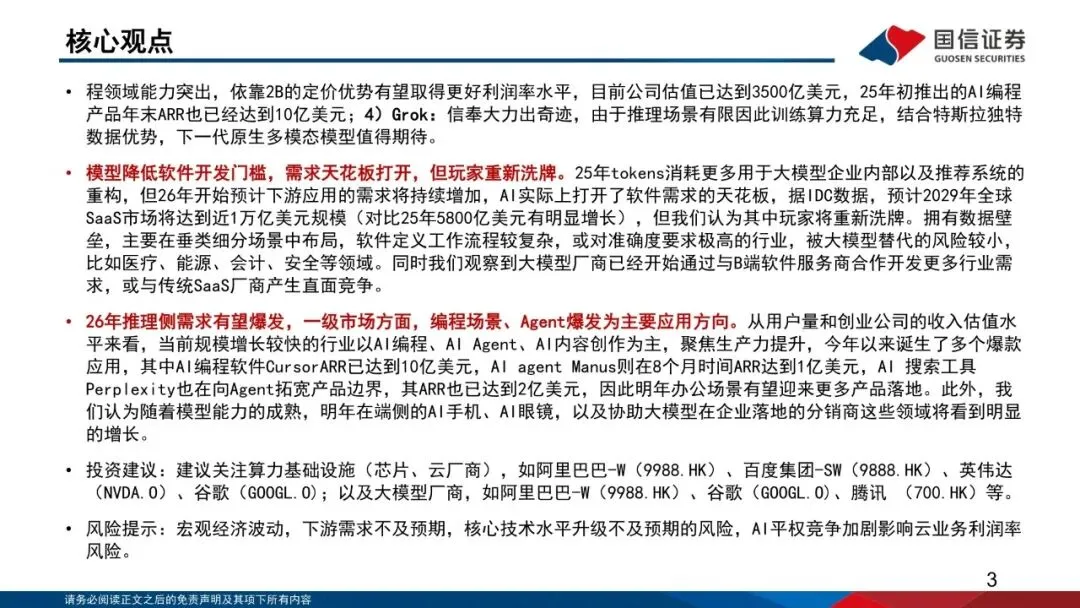

2025 年周度 tokens 消耗量从年初 5000 亿增至 3.67 万亿,编程是主要驱动场景,企业内部消耗占比偏高,2026 年对外需求将显著增长。 大模型降低软件开发壁垒,2029 年全球 SaaS 市场规模预计接近 1 万亿美元,但通用型、低准确度 SaaS 面临替代风险。 医疗、能源、会计、安全等垂类领域因数据壁垒与高准确度要求,替代风险较低,大模型厂商通过合作或直接竞争切入行业场景。 编程与企业 Agent 商业化落地最快,Cursor ARR 达 10 亿美元,Manus 上线 8 个月 ARR 破 1 亿,Salesforce Agentforce ARR 超 5 亿美元。 端侧应用加速落地,2026 年 AI 手机、AI 眼镜出货量有望大幅增长,谷歌、Meta、苹果等纷纷布局,塑造全新流量入口。 大模型厂商发力企业业务,带动 IBM、埃森哲等分销伙伴需求增长,咨询、系统重构等配套服务迎来发展机遇。

六、投资建议与风险提示

投资方向聚焦算力基础设施(芯片、云厂商)与大模型厂商,推荐阿里巴巴 - W、百度集团 - SW、英伟达、谷歌、腾讯等标的。 核心风险包括宏观经济波动、下游需求不及预期、核心技术升级滞后、AI 平权竞争加剧影响云业务利润率。

关键数据

2025 年北美四家巨头 Capex 从年初 3200-3300 亿美元上修至年末接近 4000 亿美元,同比增长均超 50%(第 7 页)。 2024-2029 年北美数据中心将新增 80GW 电力需求,占同期总用电增量的 67%(第 8 页)。 中美模型差距目前为 3-6 个月,美国掌握全球约 70% 算力资源,中国占比 15%-20%(第 22 页)。 OpenAI 2025 年预计收入 130 亿美元,目标 2028 年实现 1000 亿美元收入(第 25 页)。 Anthropic 2025 年末估值达 3500 亿美元,Claude Code 上线 10 个月 ARR 达 10 亿美元(第 28 页)。 2025 年 OpenRouter 周度 tokens 消耗量达 3.67 万亿,编程场景占比从 11% 提升至约 50%(第 33 页)。 预计 2029 年全球 SaaS 市场规模将接近 1 万亿美元,2025 年规模为 5800 亿美元(第 36 页)。 AI 编程市场 2030 年有望达到 260 亿美元规模(第 38 页)。 Cursor 估值 293 亿美元,2025 年收入达 10 亿美元,Perplexity ARR 达 2 亿美元(第 39 页)。 2025 年全球 AI 眼镜出货量 510 万台,同比增长 158%,2026 年预计达 1000 万台(第 44 页)。

---THE END---

↓星球会员 · 领5万+报告↓

↓终身会员早鸟价|打包20万+报告↓

本文内容为星夜社群通过公开合法渠道搜集、整理及分享,版权归属原创发布机构。报告内容疑问请直接联系发布机构。若视频、图文、文字涉及版权问题,请立即联系星星(sungonow)删除,本平台无任何商业用途!

点击下面“阅读原文”,下载更多报告

点击下面“阅读原文”,下载更多报告