每周市场洞察|外资大举返场,日股创33年新高

本期概要:

【市场观察1】A股:不利因素集中发酵,A股以强势震荡应对

【市场观察2】日本:外资大举返场,日股创33年新高

【市场观察3】海外:美联储暂停加息期间,关注三大市场趋势

资料来源:万得,彭博;数据截至2023.05.19。A股:不利因素集中发酵,A股以强势震荡应对

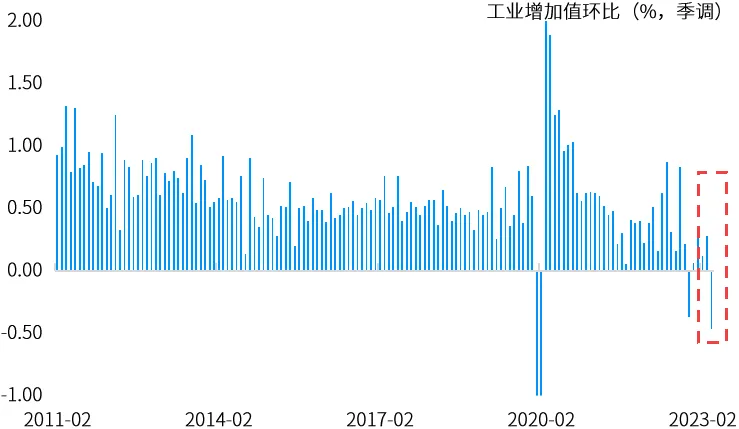

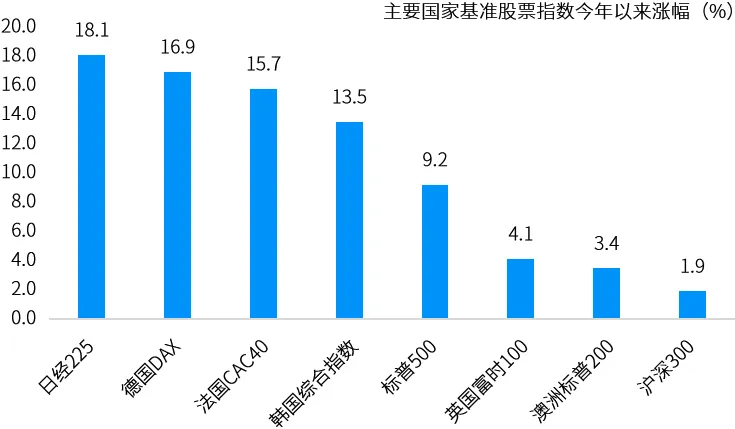

4月经济数据超预期回落、美债收益率和美元明显走强之下,本周A股维持震荡格局已属不易,主要宽基指数小幅收涨,或因已提前定价相关利空。中特估板块步入调整,连调四周后的TMT重新接力,大盘仍有热点承接。给予中特估等预期能永续经营、于存量竞争中取胜的公司更高溢价,同时将对未来的期待交给AI为主导的TMT,今年“左手中特估、右手TMT”的现象并非A股独有,纳指和日经225指数领涨表明全球也在交易类似逻辑。继偏弱的金融数据后,本周披露的4月主要经济数据几乎全面不及预期,工增环比转负、固投和地产销售环比大幅走低、耐用品消费较为低迷等。4月以来中国宏观敏感型商品大幅走低、A股除中特估等少数主线外表现低迷、国债收益率下行(但本周反而止跌回升)、汇率波动加大,因此市场或已较大程度定价了经济复苏势头的放缓,此时反而无需过度反应,同时可以期待支持性政策的加码。宏观预期波动较大的环境下,逆市场情绪而行、避免追涨杀跌是较为合适的。资料来源:万得,(上)数据区间为2011.02有数据以来至2023.04;(下)数据区间2022.01.-2023.04。日本:外资大举返场,日股创33年新高

外资大举返场,日股创33年新高:

在投资者交易全球经济日益步入“存量竞争”的背景下,日本股市受到了包括巴菲特在内的国际资金的青睐,今年以来表现强劲,日经225指数大涨18%领跑全球主要市场,刷新了1990年8月以来的近33年新高。东京证交所此前数据显示,海外投资者4月净买入2.15万亿日元的日本股票,创5年半新高。

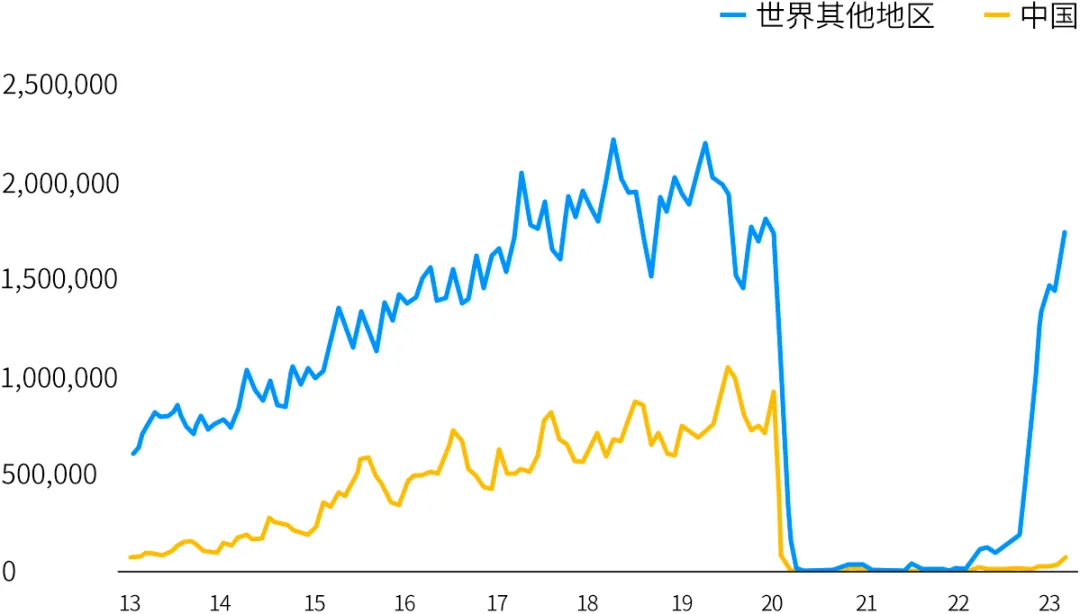

较强基本面支撑日股,经济继续受益旅游复苏:

稳健的资产负债表,较低的估值,公司治理的好转,以及日本经济正在从疫情造成的停摆中回归常态,较强基本面支撑下日股仍有较高配置价值。日本是全球旅游业复苏的主要受益者之一,本月初日本政府将新冠疫情降级为与季节性流感相同的类别,同时取消了政府应对新冠疫情的对策总部,有望进一步刺激国际游客流入。此前虽然前往日本的亚洲游客不断增加,但内地游客却因航班数量限制及其他障碍(如核酸检测报告要求和隔离)而依然较为低迷。资料来源:万得,(上)数据截至2023.05.19;(下)日本国家旅游局,Haver Analytics,摩根大通私人银行制图,数据区间2013.01-2023.03。

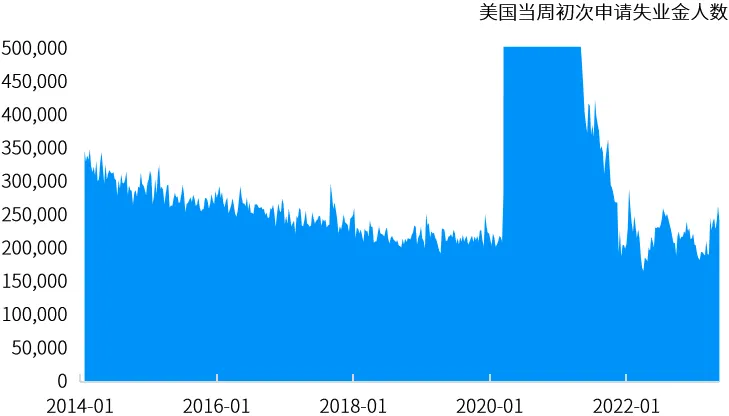

近期披露的零售销售、就业等数据显示,美国经济仍有一定韧性,尤其是通胀环比未见下降;但同时美国银行业继续承压、金融不稳定风险仍高。这些因素叠加加大了投资者预判美联储货币政策的难度,也令历史经验(最后一次加息到第一次降息的平均约为6个月)的借鉴意义相对淡化。美联储的平衡之举可能是结束加息,但推迟降息周期的到来,直到前述的某一因素被解决或者大幅恶化。从历史上看,美联储暂停加息可能带来几个值得注意的投资趋势。首先,长久期资产的表现优于短久期资产,部分原因是投资者开始为经济放缓做准备;其次,投资级企业债券的表现优于高收益债券,因增长放缓的前景可能会导致违约率上升,促使信贷息差走阔;第三,优质股票和防御性板块有望跑赢大盘。申请失业金人数有所反弹,但并不差于疫前

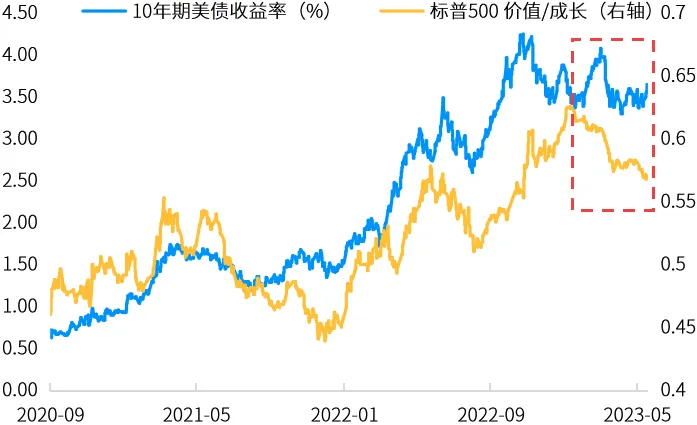

今年美股风格对无风险利率也出现了较大的背离

资料来源:万得,(上)数据区间2014.01.25-2023.05.18;(下)数据区间2020.09.01-2023.05.19,花旗风格指数。

- 美国消费者支出在第二季初稳步增长,制造业和楼市数据表明经济改善。

- 多位美联储决策者预计利率将保持在高位,甚至可能会升息。

- 中国央行:稳健的货币政策要精准有力、总量适度,保持流动性合理充裕。