锋行链盟推荐阅读

来源:亿欧智库与特易资讯联合发布

【锋行链盟】

聚焦于人工智能、低空经济、数字经济、银发经济、文旅、通信、储能等领域,为政府、企业、科研院所、金融机构提供产业研究、产业咨询、政策汇编解读、产业招商、投融资等服务。客服微信:fengxingkonggu

以下是内容详情

中国蓄电池行业出海国别机会洞察报告深度解读分析

1. 报告背景与核心价值

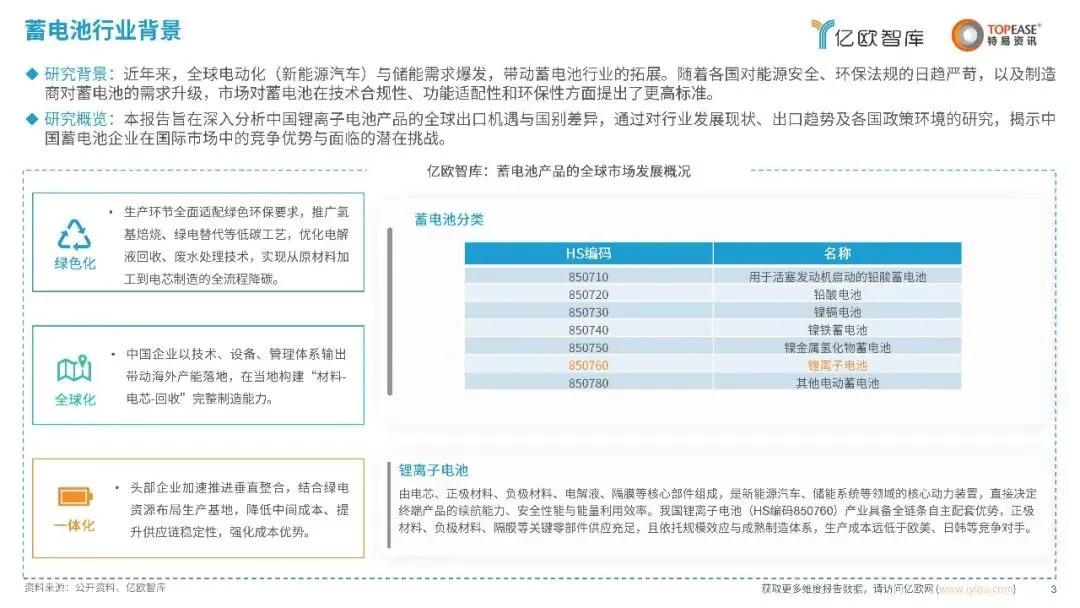

本报告由亿欧智库与特易资讯联合发布,旨在分析中国锂离子电池产品的全球出口机遇与国别差异。报告基于2020-2025年的出口数据、重点国别采购商洞察及政策环境,揭示中国蓄电池企业在国际竞争中的优势与挑战。全球电动化(如新能源汽车)与储能需求爆发是核心驱动因素,各国对能源安全、环保法规的严苛要求,推动市场对蓄电池技术合规性、功能适配性和环保性提出更高标准。

报告数据显示,中国蓄电池产业依托全链条自主配套优势(如正极材料、负极材料、隔膜等关键零部件供应充足),以及规模效应与成熟制造体系,生产成本远低于欧美、日韩竞争对手。这为中国企业出海奠定了坚实基础。

2. 行业出口数据总览:增长势头强劲但波动隐现

2.1 整体出口规模与结构

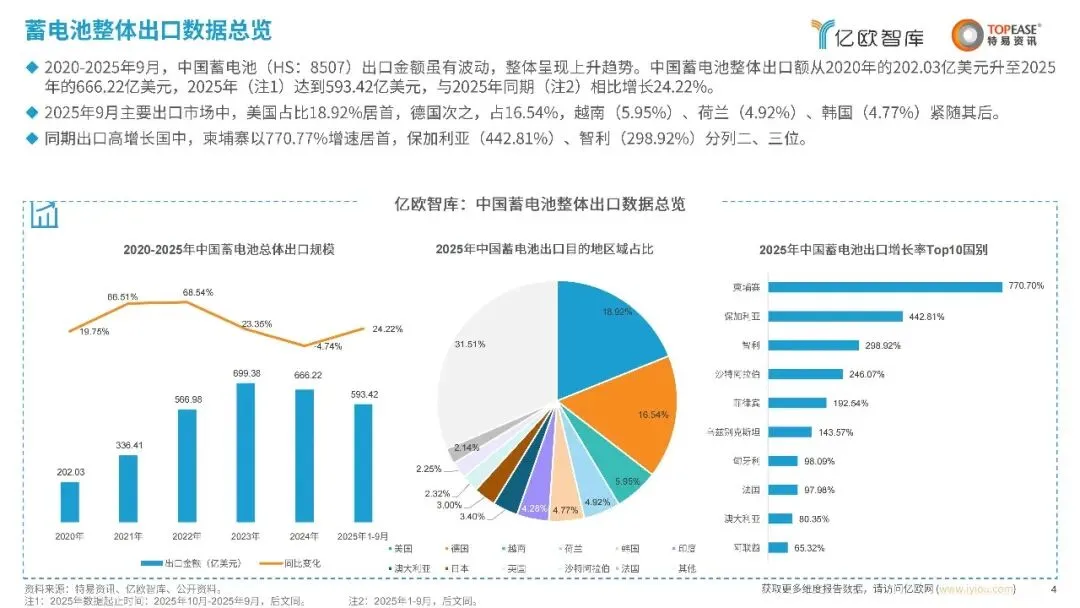

蓄电池总体出口:2020-2025年9月,中国蓄电池(HS编码8507)出口金额从2020年的202.03亿美元升至2025年的666.22亿美元(注:2025年数据为2025年10月-2025年9月年度周期),整体呈现上升趋势。2025年1-9月同比增长24.22%,显示后疫情时代需求复苏。

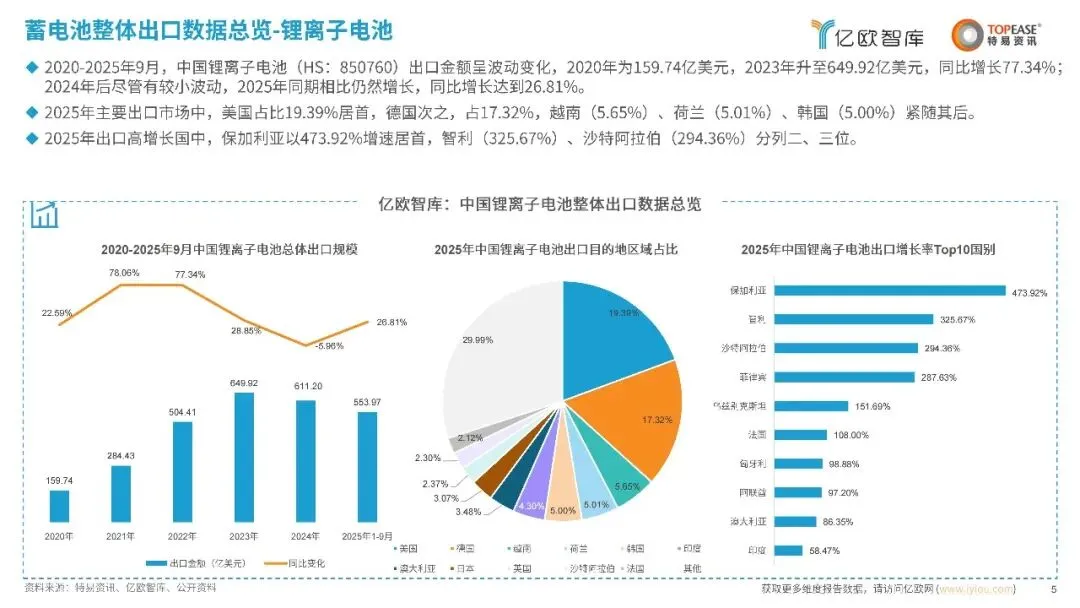

锂离子电池专项出口:作为核心产品(HS编码850760),锂离子电池出口额从2020年的159.74亿美元增至2023年的649.92亿美元(同比增长77.34%),2025年同期仍保持26.81%的增长率。这表明锂离子电池是出口主力,技术迭代与市场需求共振推动高增长。

2.2 区域市场格局:美国主导,新兴市场崛起

主要出口市场:2025年,美国占中国蓄电池总出口的18.92%(锂离子电池占19.39%),德国次之(16.54%),越南(5.95%)、荷兰(4.92%)、韩国(4.77%)紧随其后。欧美市场因新能源汽车普及率高,需求以高附加值产品为主。

高增长国别:柬埔寨(770.77%)、保加利亚(442.81%)、智利(298.92%)等新兴市场增速领先,反映全球能源转型向发展中国家扩散。这些市场可能成为未来增长引擎,但需注意政策波动风险。

数据解读:出口增长得益于中国供应链韧性,但波动(如2024年后的小幅下滑)暗示地缘政治、供应链干扰等因素的影响。企业需优化市场多元化布局,降低对单一市场的依赖。

3. 重点国别采购商与政策深度分析

3.1 越南市场:中转枢纽与制造基地双重角色

采购商特征:2024年10月-2025年9月,越南锂离子电池进口涉及2000家采购商,总交易额51.9亿美元,平均交易额518万美元,交易频次高(平均每家76次)。TOP10采购商以三星系(如SAMSUNG SDI VIETNAM、SAMSUNG ELECTRONICS VIETNAM)和电子制造企业(如LUXSHARE-ICT、BYD ELECTRONICS)为主,显示越南作为全球电子产业链中转枢纽的地位。

政策环境:越南对锂离子电池进口设严格合规门槛,如MIC强制性技术法规(QCVN101:2020)、PQIR登记和SDoC声明,并禁止旧电池进口,强调环保回收义务。政策意图是提升本地制造能力,而非单纯进口。

机会与挑战:越南毗邻中国,物流成本低,且当地政府鼓励“材料-电芯-回收”全链条投资。但企业需应对回收责任与认证周期,建议通过合资或本地化生产规避贸易壁垒。

3.2 美国市场:高门槛下的高端需求

采购商特征:同期美国进口涉及847家采购商,总交易额54.1亿美元,平均交易额485万美元,但交易频次较低(平均每家15次)。TOP10采购商中,BELLEFIELD HOLDCO LLC.(258.7亿美元)和丰田、施耐德等工业巨头主导,反映美国市场对大规模储能和新能源汽车电池的集中需求。

政策环境:美国通过CPSC(UL2271/2272标准)和DOT(UN 38.3测试)严格监管安全性与运输合规。锂电池被列为危险品,要求原厂测试报告摘要,门槛极高。

机会与挑战:美国市场溢价高,但合规成本可能占出口价格的15-20%。中国企业需优先通过UL认证,并探索与本地企业合作(如BYD AMERICA LLC.的模式),以降低政策风险。

3.3 印度市场:高关税倒逼本地化

采购商特征:印度进口涉及约1000家采购商,总交易额34亿美元,平均交易额340万美元,交易频次高(平均每家79次)。TOP10以汽车制造商(如MAHINDRA、SUZUKI)和能源企业(如SUNWODA ELECTRONICS)为主,凸显印度电动化进程加速。

政策环境:印度通过BIS认证(IS 16046标准)、高关税(基本关税20%+IGST消费税18-28%)和CPCB注册条形码要求,强力推动本地化生产。

机会与挑战:印度人口红利和电动化政策带来潜力,但高关税使直接出口成本陡增。报告显示,头部企业如BYD、TATA已布局本地合资,建议中国厂商以技术输出模式参与印度供应链,而非单纯贸易。

4. 行业发展趋势与挑战解读

4.1 四大趋势重塑竞争格局

区域市场分化:欧美追求高附加值产品,东南亚(如越南)成为中转枢纽,印度等新兴市场通过关税政策倒逼本地化。这要求企业采取“一国一策”的灵活战略。

合规驱动技术升级:各国环保法规(如EPR责任)迫使企业升级电解液回收、低碳工艺(如氢基焙烧),从成本竞争转向价值竞争。

产业链协同全球化:头部企业(如宁德时代、比亚迪)带动材料厂商共建海外基地,实现供应链降本与快速响应。例如,中国企业在越南构建“材料-电芯-回收”能力,减少中间环节。

技术革新周期:固态电池、钠离子电池等创新技术加速迭代,上游材料优化成为核心。报告指出,技术优势是长期竞争力的关键。

4.2 核心挑战:供应链韧性不足与合规成本高企

供应链风险:锂、钴等资源集中于少数国家,地缘冲突(如钴矿出口管制)可能导致成本波动。海外建厂面临配套不足、物流成本高问题。

合规门槛提升:各国认证周期长(如BIS认证需3-6个月),短期增加出口成本,长期则淘汰低端产能。企业需平衡短期利润与长期合规投入。

本地化运营陷阱:印度、东南亚等地用工合规、工会博弈增加运营难度,可能拖累交付效率。

深度分析:挑战背后是全球贸易重塑的信号——单纯价格优势已不可持续,中国企业需从“制造出海”升级为“技术+标准出海”,通过垂直整合(如结合绿电资源布局生产基地)提升抗风险能力。

5. 战略建议与未来展望

基于报告,对中国蓄电池企业的建议:

市场选择:优先布局政策稳定的高增长市场(如智利、保加利亚),同时通过越南中转规避欧美关税。

技术合规:投资UN 38.3、UL等国际认证,并研发低碳技术以满足ESG需求。

合作模式:与本地巨头合资(如印度TATA、美国丰田),共享渠道与政策红利。

供应链优化:在资源国(如智利)或消费国(如美国)建立回收网络,实现闭环管理。

报告强调,未来竞争是“全链条生态”的竞争,中国企业需利用当前成本优势窗口期,加速向技术驱动转型。

6. 附录与数据来源参考

附录部分提供了越南、美国、印度市场的TOP50采购商详细名单(包括交易额、频次和价值分类),为企业客户开发提供精准线索。这些数据源自特易资讯的海关数据库,凸显了报告的实证基础。

结论

本报告系统揭示了中国蓄电池行业出海的机遇与挑战:短期看,锂离子电池出口仍将受益于全球能源转型;长期看,企业必须通过技术升级、合规适配和本地化战略,才能在日益复杂的国际环境中持续领先。报告数据详实、洞察深刻,为政策制定者和企业决策提供了重要参考。