产业期刊 | 点击上图下载行业期刊电子版

本文来源 | 充换电研究院

电动汽车充电运营商的2025年,是光鲜亮丽?还是一地鸡毛?当“三年倍增”计划描绘出宏大蓝图,充电桩3C强制认证等政策不断抬高合规门槛,直面价格激战与运营压力的运营商们,对于即将到来的2026年,是怀抱信心还是充满焦虑?

2025年12月,充换电研究院启动《2025充电运营商年度生存现状》问卷调研,希望从全国各省市一线运营商的从业心声中,穿透行业宏观叙事,真实呈现充电运营行业的生存挑战与未来动向。

他们的集体选择,将为我们勾勒出行业最真实的演进轨迹。

*以下数据均来源于充换电研究院《2025充电运营商年度生存现状》问卷调研样本。本文根据调研所收集的数据总结、归纳后制成图表,并由此进行相应分析。样本覆盖不同规模、不同区域的运营商,力求反映出是市场真实面貌。

“掘金”画像

充电运营行业不缺“新势力”

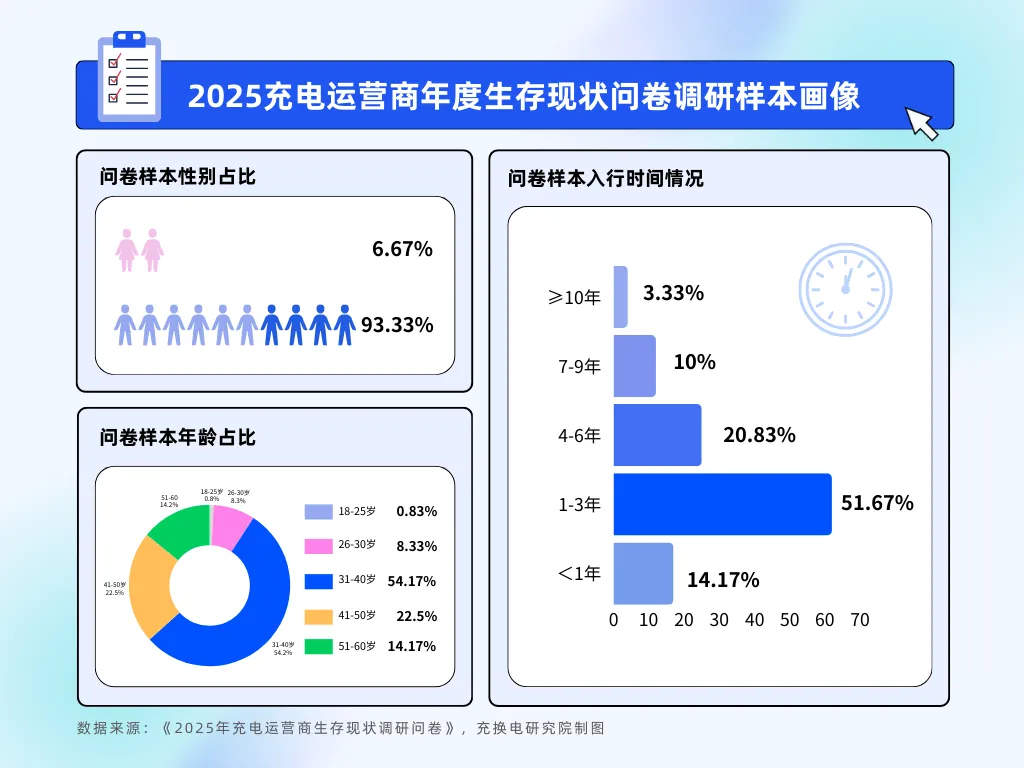

本次参与调查问卷的运营商样本中,男性占比为93.33%,女性占比6.67%。年龄层面,“31~40岁”年龄层次的运营商占比最高,为54.17%,其次是41~50岁、51~60岁、26~30岁、18~25岁。该数据也表明,2025年度的充电运营商群体,仍然以31~40岁的中青年男性力量为主。

同时,入行3年以内的运营商占比66.38%,近七成,其次为4~6年、7~9年、10年及以上,占比分别为20.83%、10%、3.33%。

其中值得注意的是,本次随机样本中“不到1年”的新入行者占比从去年的10.48%上升至14.71%, 由此传递出一个信号:尽管行业竞争日趋激烈、盈利挑战增大,但其作为新能源核心基础设施的长期确定性和潜在空间,依然持续吸引着新的资本和创业者入场。

行业“掘金者”持续涌入的态势,似乎并未衰减。这些新资本与创新者的入局,也将为行业注入新鲜血液。

半数运营企业投资超200万

公共快充仍是“主战场”

重卡站“后来者居上”

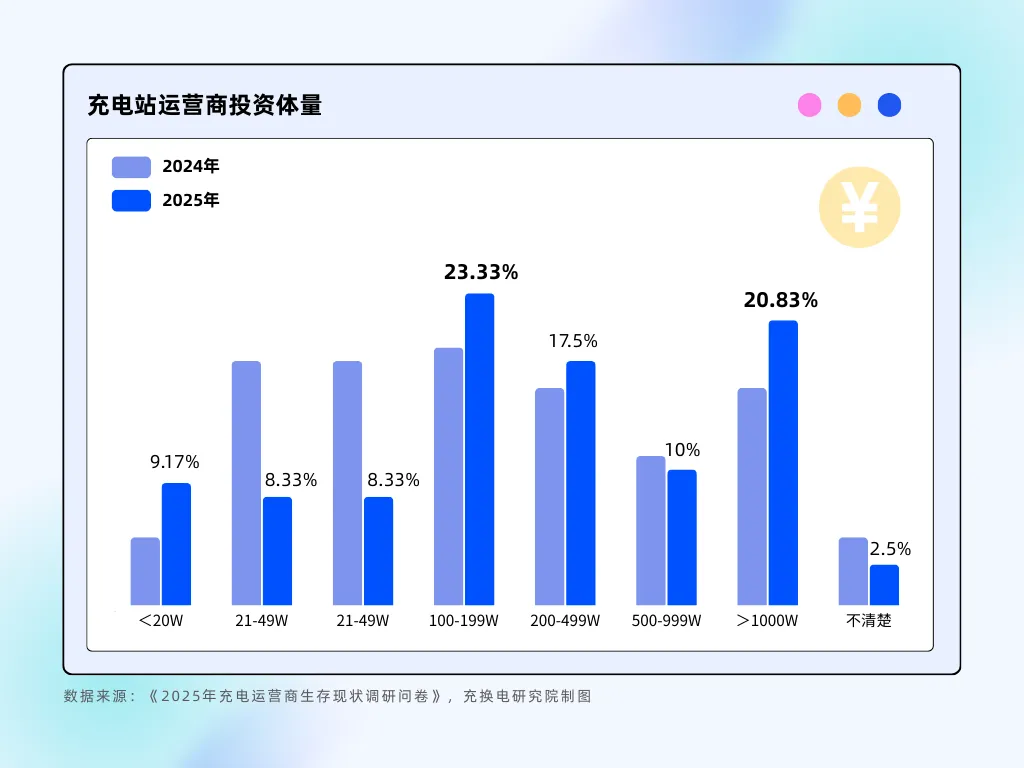

在“投资体量”这一问题(单选)中,100~199万的投资体量占比仍然最高,为23.33%,而投资超过200万的运营商达到半数以上。这也进一步传递出,资金实力,往往是运营商投资充电站,最“直接粗暴”的门槛。

其中,投资体量在99万以下的运营商占比共计为25.83%,较2024年度34.28%降低了8.45个百分点;投资1000万的运营商占比从2024年度的15.71%上升至20.83%。从数据看来,小型场站的生存空间正在被压缩,而重资产、规模化的大资本投资正在强势崛起。这也反映出,行业早期“小散快”的试水模式已然跑不通,在资本实力雄厚的行业玩家面前,“小鱼”被“蚕食”的概率逐步提升。

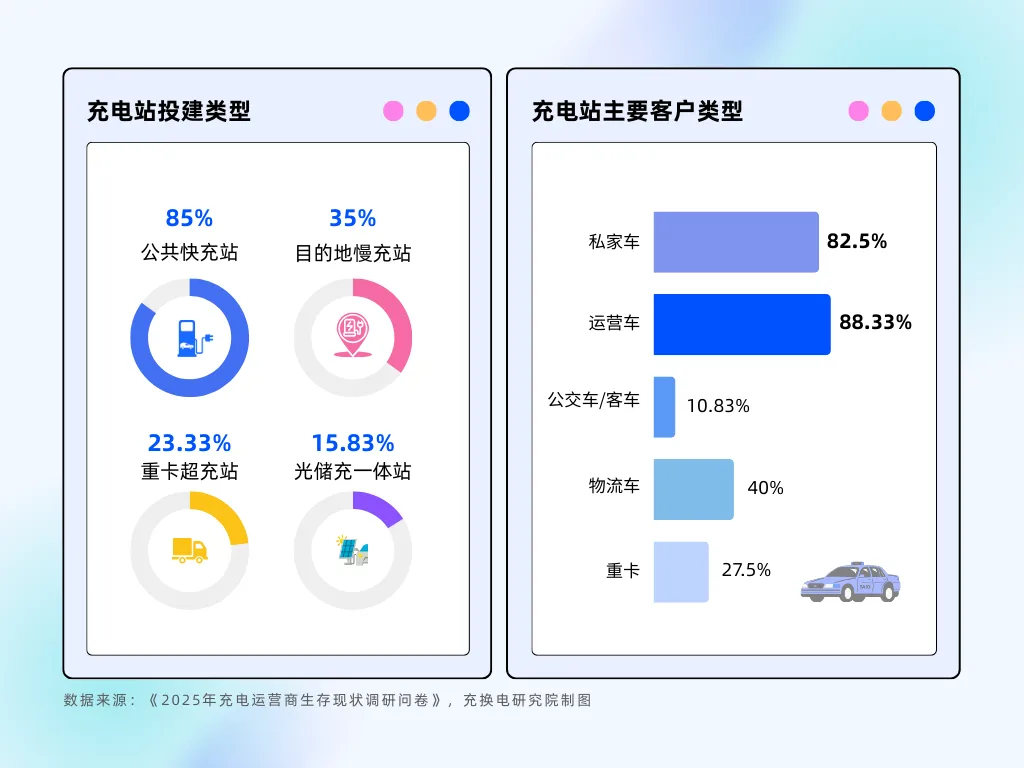

而在“充电站投建类型”这一问题(多选)上,公共快充站是绝对的核心业态(该结果也受充换电研究院粉丝受众情况影响,目前主要粉丝构成中公快站运营商占比较多),出现在了85%的运营商选项中。目的地慢充站、重卡超充站以及光储充一体站的选择率分别占35%,23.33%以及15.83%。这也验证了,在重卡销量一路狂飙的同时,重卡补能细分市场毋庸置疑是当前最受瞩目的增量蓝海之一。而目的地慢充、光储充一体等模式作为重要补充,则共同构成了当下行业多元化的业态图谱。

在“充电站主要客户类型”一问(多选)中,运营车(网约车、出租车)以88.33%的占比位列第一,私家车以88.5%的选择率紧随其后。物流车、重卡分别占比40%和27.5%,二公交车、客车仅占10.83%。从数据来看,运营车、私家车是充电站的主要客户,尤其是运营车辆的需求较大。

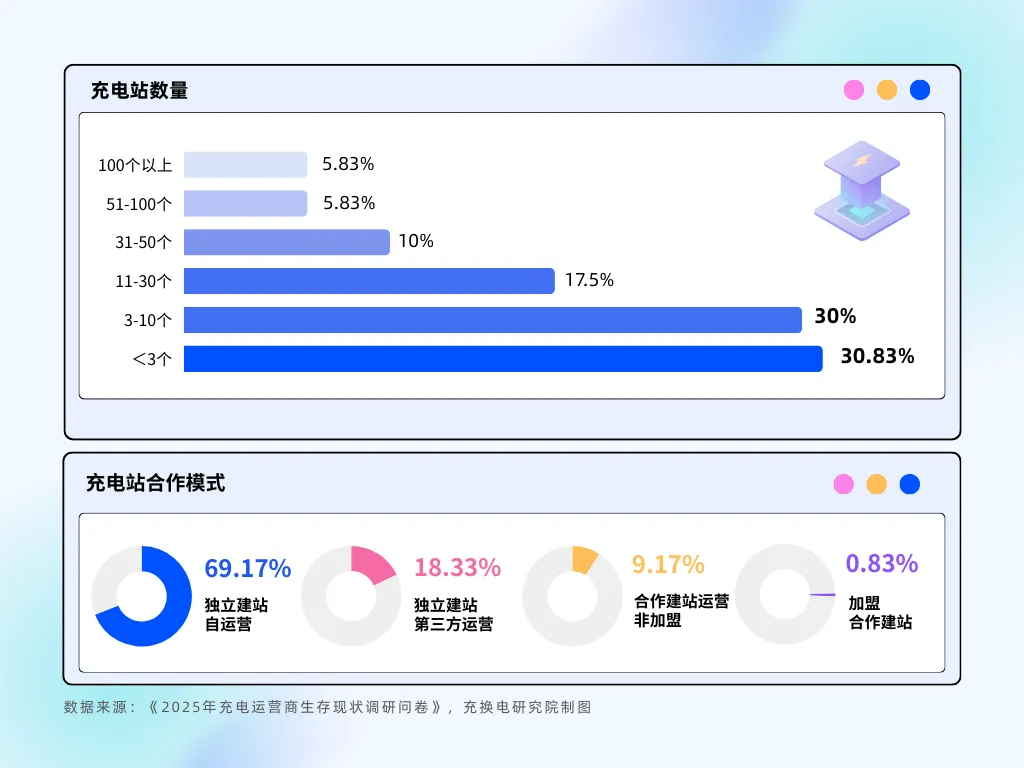

从合作模式上看,“独立建站,自运营”是绝对主流,占比69.17%。虽然自运营意味着更大的资金压力和运营责任,但多数运营商更愿意将资产和运营权牢牢掌握在自己手中。但这背后,也就意味着运营商往往需要独立承担全部的投资成本以及运营风险。

运营效率与盈利分化加剧

单枪日充低于200kWh仍是常态

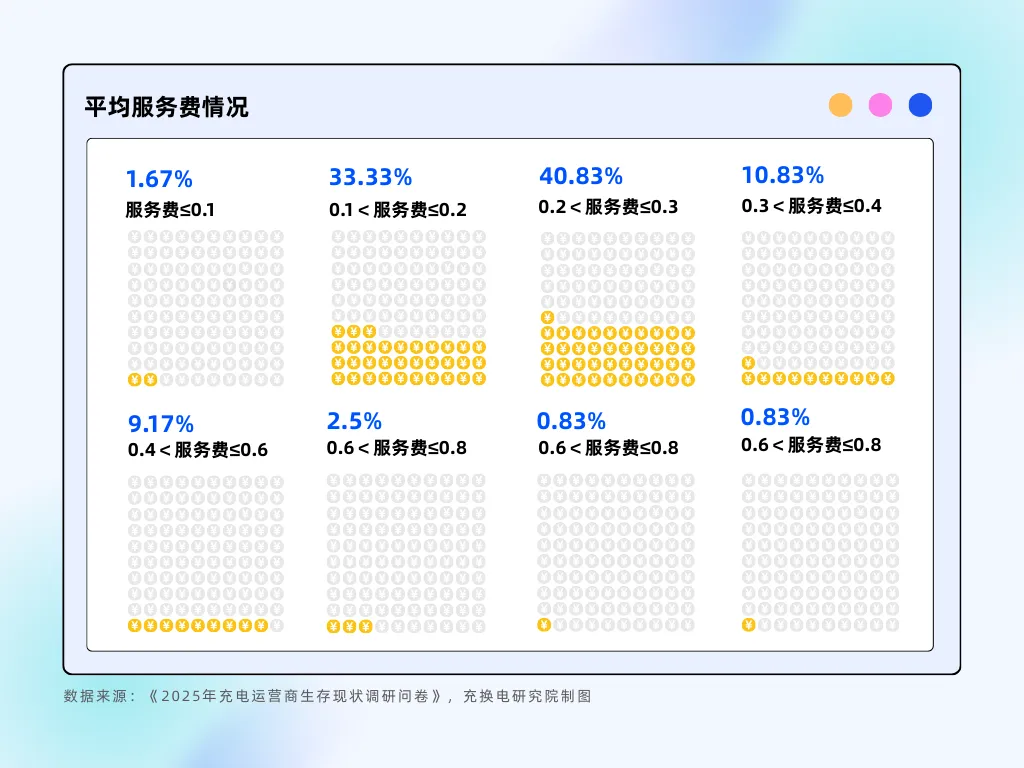

服务费依然较低

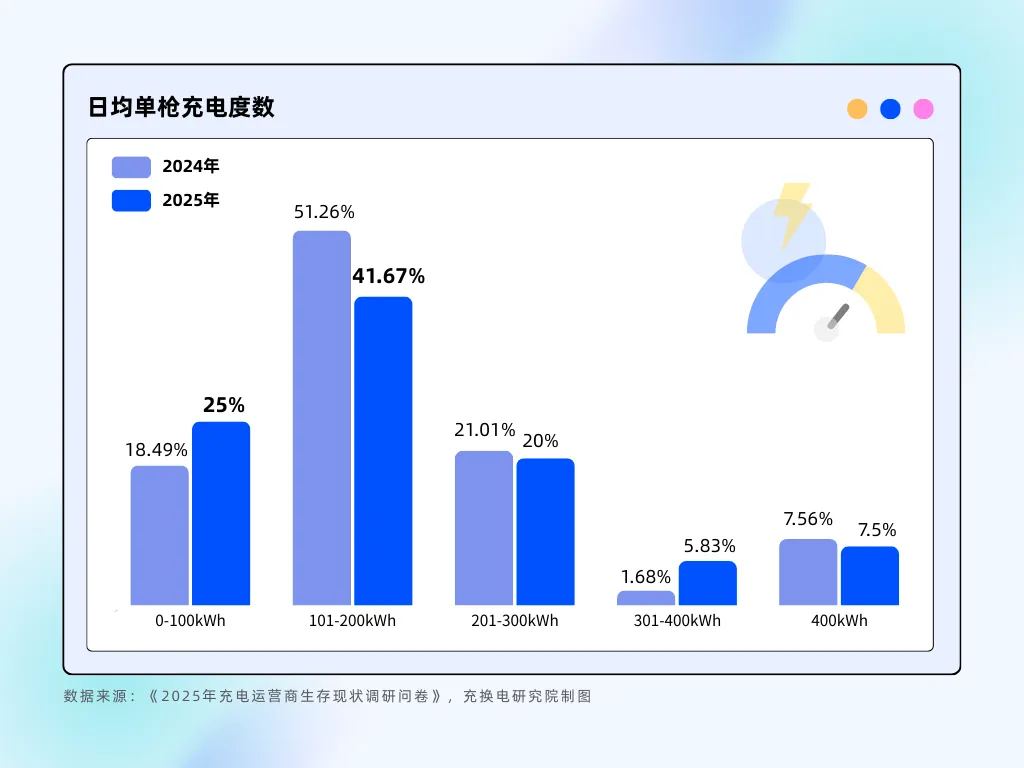

问卷结果显示,接近7成的运营场站日均单枪度数在200kWh以内,且其中单枪日充在0~100kWh的场站占比在增加。同质化竞争,过度内卷带来的利用率不足等困境,犹如悬梁之剑,随时可能“落下”。

而再对比2024年度问卷的收集数据,我们发现日均单枪度数在301~400kWh的场站占比显著增加,从1.68%到5.83%,也说明了一些具备优越地理位置、稳定车流以及卓越运营能力地场站,正在与低质低效充电站拉开差距。

这样的对比,一定程度上也说明充电运营市场,正呈现出明显的两端分化趋势,行业内部的结构性调整正在加速。这一“冰火两重天”的现象,更深刻揭示了行业从“普遍增长”进入“效率分化”的关键阶段。

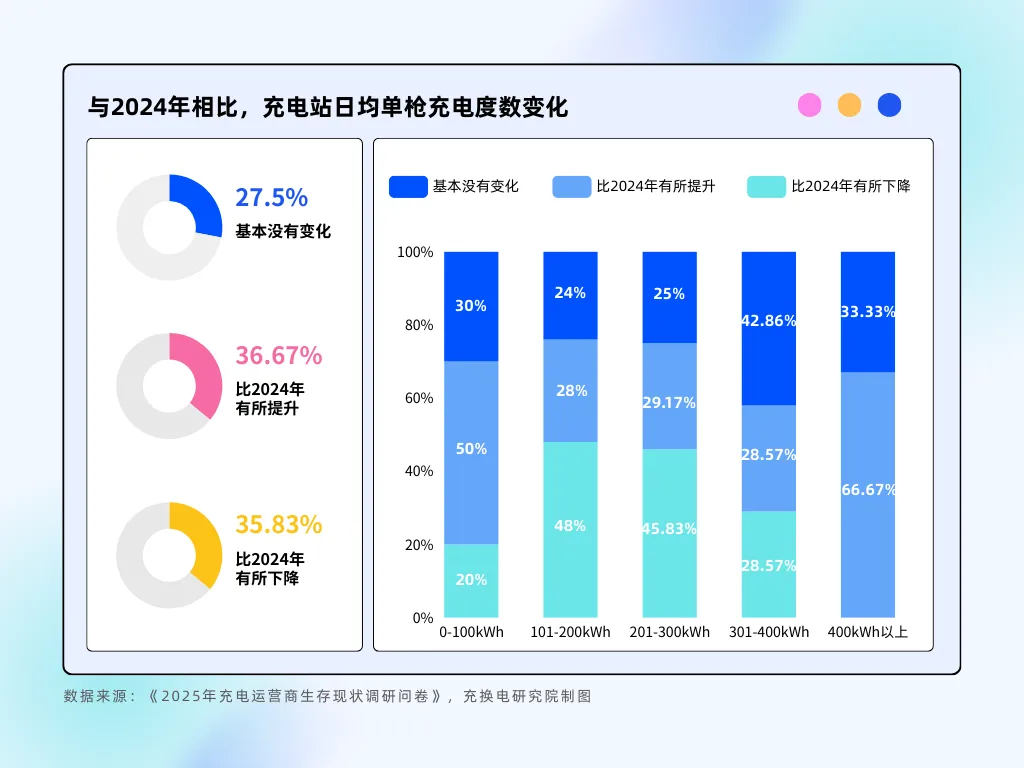

这其中,有36.67%的运营商2025年单枪充电度数较2024年有所提升,而35.83%的运营商则有所下降,占比相当,余下近三成运营商数据没有发生明显变化。进行交叉分析发现,在单枪日充度数101~200kWh、201~300kWh的运营商中充电量下降较多,分别占48%、45.83%,400kWh以上的运营商中有七成数据较2024年提升,三成数据基本没有变化。该结果进一步印证了上述结论,充电运营正面临“冰火两重天”的情形。

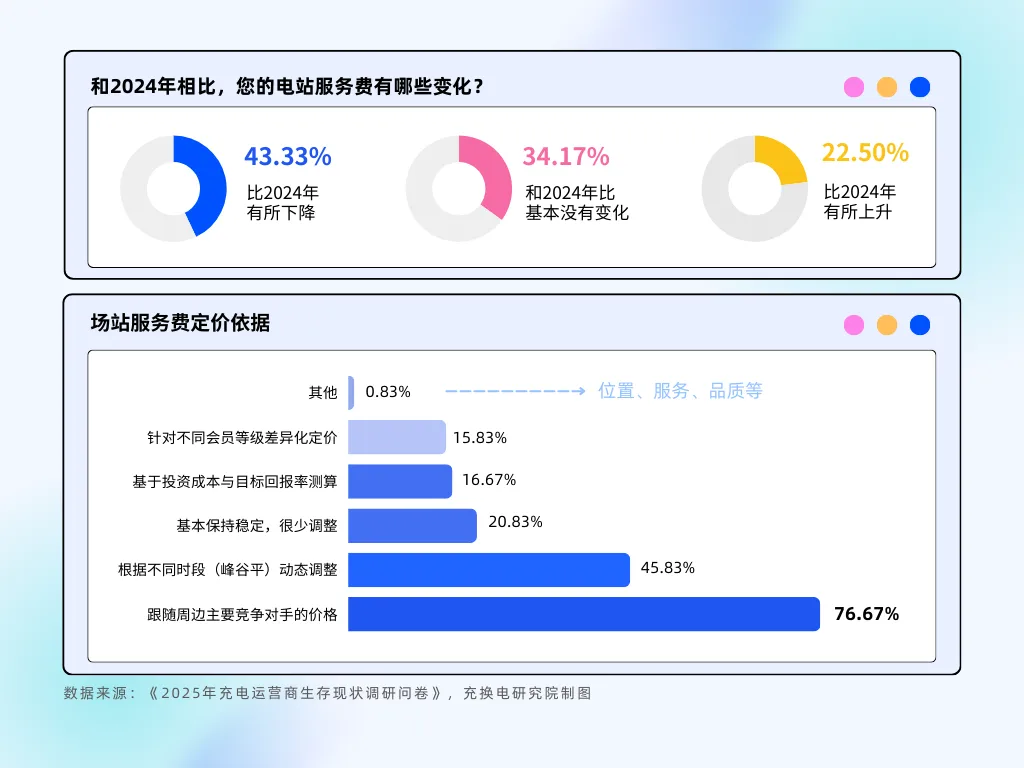

同时,在平均服务费的调研中,超7成运营商平均服务费低于3毛,该占比在去年是6成。由此反映出,2025年度充电服务费持续下降。而这一趋势,在“服务费变化”调研问题(单选)中也有体现。参与调研的运营商中,有4成在2025年下调了服务费,仅有2成运营商提高了服务费。价格下行,压力依旧显著。

那场站如何定价呢?在“场站服务费定价依据”这一问题(多选)中,结果显示“周边主要竞争对手的价格”成为服务费定价的主要影响因素,其次是根据不同时段(峰谷平)动态调整。行业服务费定价仍然以市场竞争为核心导向,而“低价”仍然是最直接的竞争手段。

不过可以明确的是,在“1毛服务费”的价格内卷压力之下,尽管不少运营商将降低服务费作为提高场站竞争力的措施,但仍然有运营商选择不降低服务费,坚守价值导向,拒绝陷入恶性降价循环。这一现象背后,是对行业盈利本质的理性认知:真正为用户创造价值的,是稳定运行的设备、快速高效的充电、贴心周到的服务,而这些都需要合理的利润空间来支撑。

价格战仍是首要痛点

更多电站向高质量运营转型

但“精耕细作”不能只沦为口号

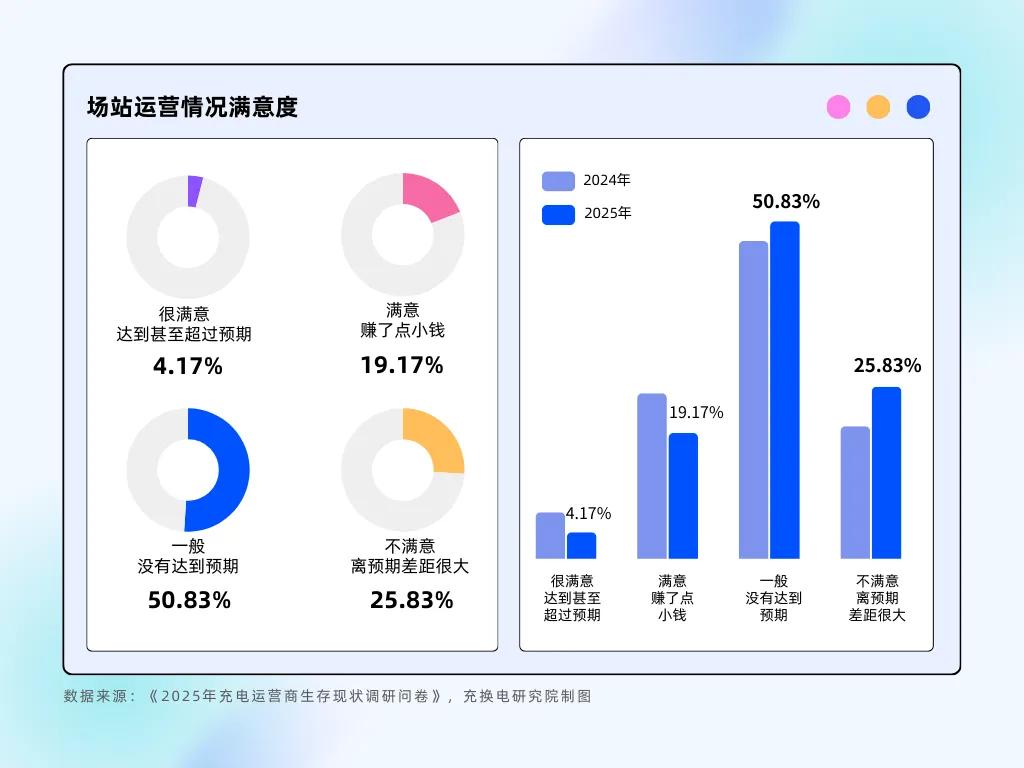

运营商对自己的场站经营情况是否满意?这也是充换电研究院一直关注的话题。

在今年“场站运营情况满意度”(单选)调研数据中,有7成以上的运营商对自有场站的经营结果不满意,没有达到预期甚至离预期差距很大,该占比较2024年有所提升。

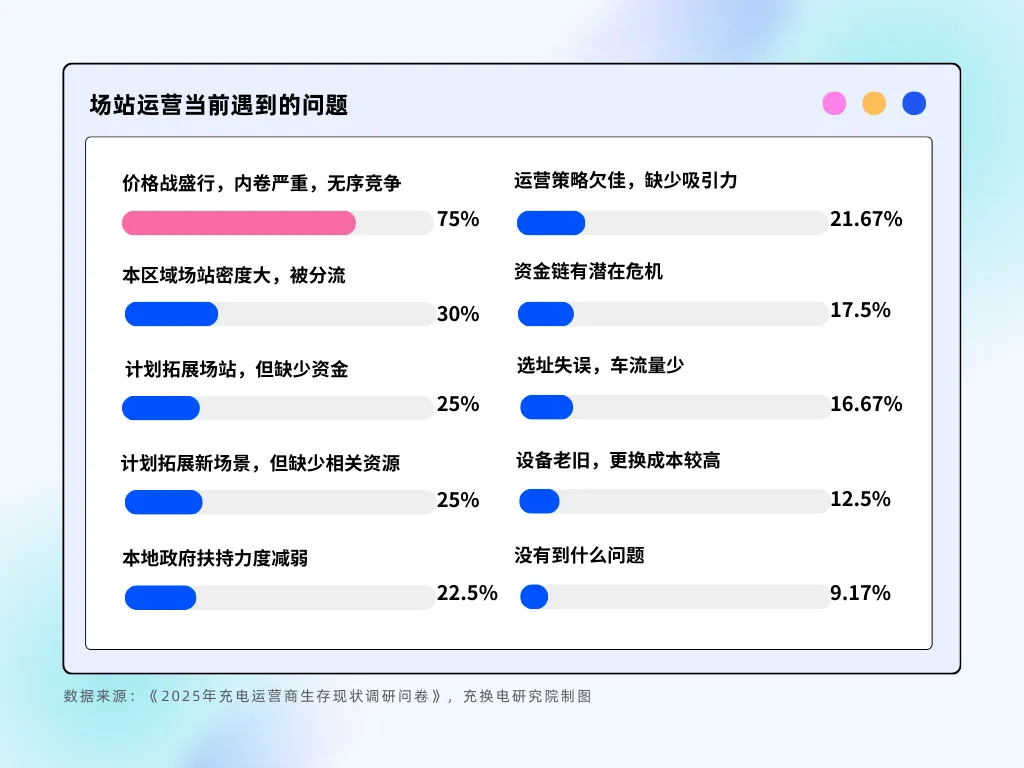

而细究在运营中遇到了哪些问题时,“价格战盛行,内卷严重,无序竞争”首当其冲,被75%的运营商选择,成为行业公认的最大痛点。有三成运营商,苦于流量问题,所在“区域场站密度大,被分流”。另外,有四分之一的运营商计划拓展场站规模或开拓新场景,但缺少资金和资源,而资金和资源是电站投建业务中最核心的要素。

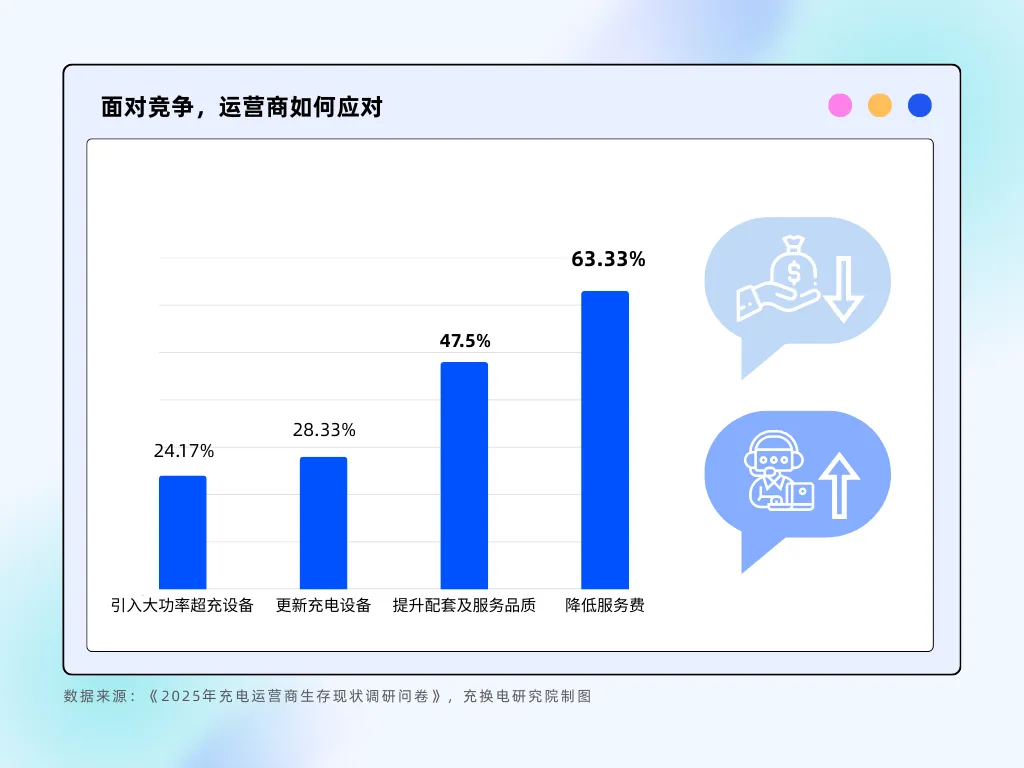

而面对价格战、竞争大、资金短缺等挑战和问题时,运营商的应对策略,也呈现出“被动防御”与“主动升级”并存的特征。

问卷结果(多选)显示,63.33%的运营商选择直接降低充电服务费,延续价格战的逻辑。同时,有47.5%的运营商选择提升场站配套及服务品质,28.33%的运营商进行了设备更新,24.17%的运营商选择引入大功率超充设备。

值得关注的是,选择提升场站服务、更新充电设备的运营商占比较2024年分别提升了14.76、12.85百分点,可见虽然较多运营商仍依赖传统价格竞争,但仍有越来越多的运营商开始侧重服务质量的提升,也更关注充电设备的旧桩升级问题,选择更可靠、更大功率的充电桩,向高质量充电运营方向转型。此外,也有运营商尝试了“送优惠券、引进车企合作、换电站合作”等运营竞争或业务拓展策略。

服务费是充电站的核心营收来源,但也有不少运营商选择设置增值业务来拓宽盈利来源。在“场站已开展或考虑尝试的增值服务”(多选)问题中,“开设便利店、快餐等零售服务”是运营商的首选,其次是“提供休息室、按摩椅等休闲服务”、“广告位出租”、“车辆检测、快洗快修等汽车服务”,小部分运营商也会选择结合保险、金融产品等业务。

不过,受调研的运营商中,有近5成的运营商还没有考虑增值服务。提升服务品质的共识与无增值服务计划的并存的现象,某方面也反映出“精耕细作”知易行难:增值服务需要额外的资金投入、运营管理能力以及场景适配性。因此多数运营商虽然意识到了方向,但仍在探索可行路径与投入产出之间的平衡。服务升级,还未成为行业参与者的普遍实践。

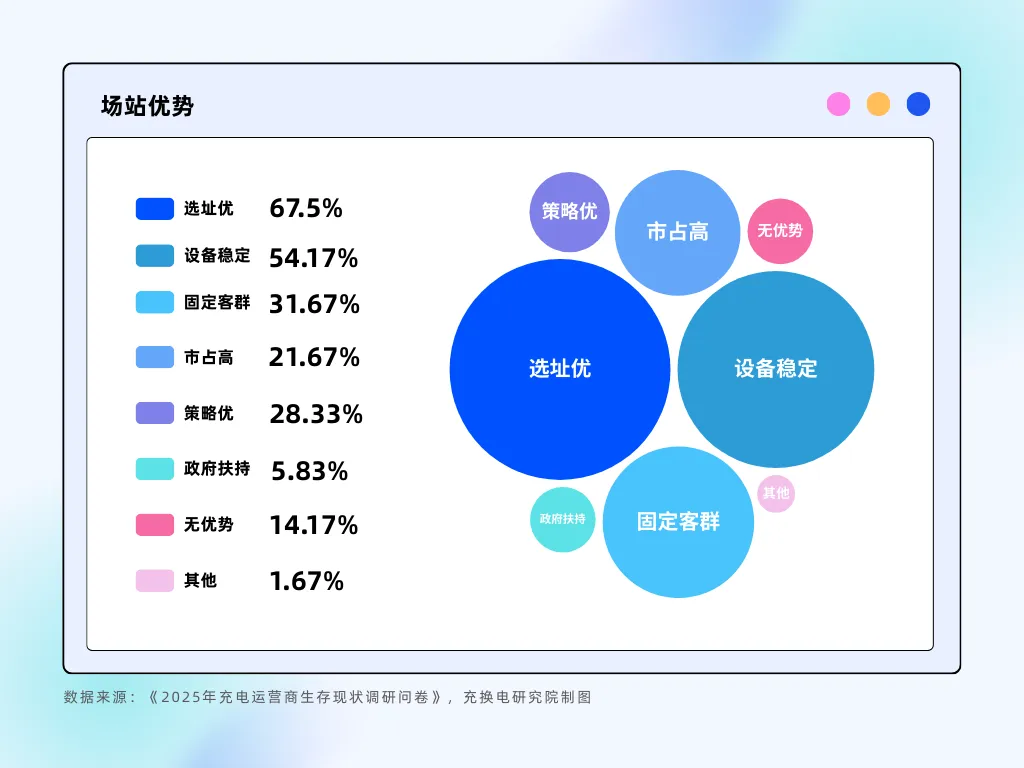

当我们继续聚焦场站所具备的优势时,运营商给出的答案与2024年度相比出现了一些变化:选址与流量仍然是保障场站健康发展的关键因素,但“设备稳定”此次取代了“运营”,超五成运营商选择,成为场站的重要优势。

具体来看,“选址不错,车流量较大”“设备稳定,充电体验好”“有固定的充电客户群体”这三个选项的占比分别为67.5%、54.17%和31.67%(多选)。

这三大优势的延续与更迭,进一步印证了充电运营行业核心竞争力的演进方向:在选址与流量之外,稳定可靠的充电设施正成为赢得用户与市场的关键支撑。

政策视野:

补贴依赖度整体降低

复杂的市场环境下,行业对专项政策的利用率和态度也呈现出复杂图景。在“应用过哪些专项政策”(多选)的调研中,61.18%的运营商表示“没有应用过任何专项政策” ,这一定成凸显了众多中小运营商与专项扶持之间存在“最后一公里”的落地鸿沟。

申报流程是否复杂?门槛是否较高?信息是否不对称?这些问题,似乎都会导致政策红利难以触达大量运营主体。当然,政策扶持主要以推动本地市场发展为主,有限资金补贴优质电站,实际落地中不可能扶持到所有运营主体。

在使用过专项政策的运营商选择中,建设补贴的利用度较高,占比25.83%,其次是运营补贴占比16.67%。而一些针对更广维度的政策支持,例如带电网接入与扩容支持、虚拟电厂与虚拟响应激励等,运营商参与较少。

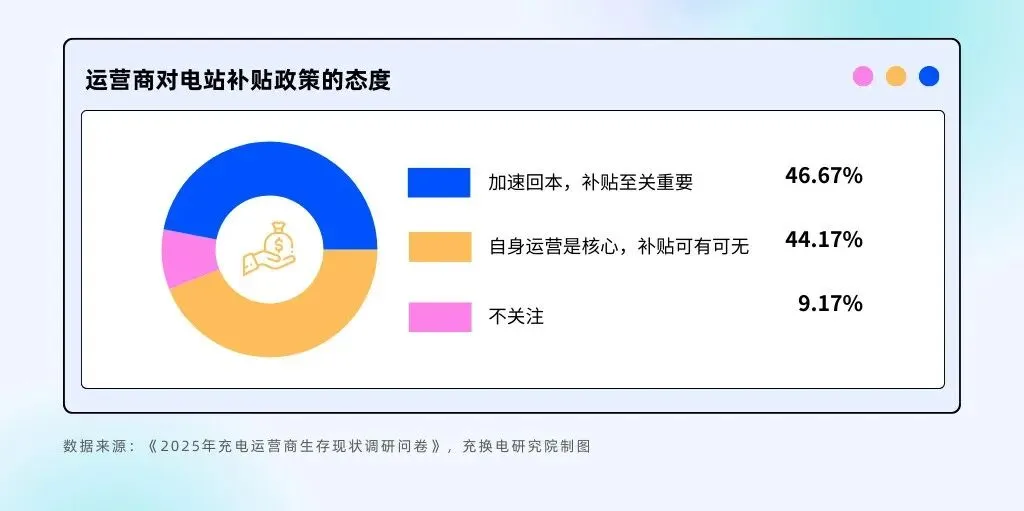

与此同时,运营商对于补贴政策的态度也呈现出分化:虽然46.76%的运营商认为“加速回本,补贴至关重要” ,凸显出部分企业对资金支持的迫切需求;但亦有近6成运营商认为“自身运营是核心,补贴可有可无” ,并不关心补贴政策。

这种分化的本质,也揭示了一个更深刻的行业心态转变:在市场严酷的淬炼下,越来越多的运营商将生存与发展的希望,从依赖外部“输血”(补贴),转向强化自身“造血”(运营)能力。 这是一种被迫的成熟,也是行业走向市场化、可持续发展的必经之路。

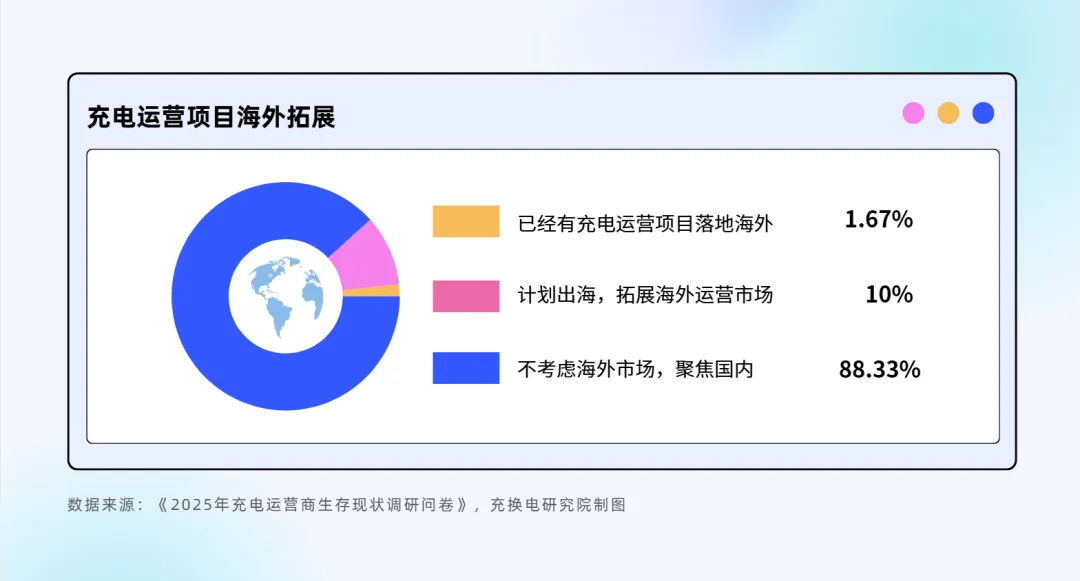

此外,在“充电运营项目海外拓展”问题上,参与调研的运营商中有高达88.33%的运营商明确表示“不考虑海外市场,聚焦国内” 。该结果反映了在当前阶段运营商的普遍战略判断:国内充电市场尚未饱和,市场竞争与增长机会并存。因此,扎根于国内庞大且持续增长的市场,解决当下的运营挑战,把握本土增量机会,仍是充电运营商的第一要务和优先选择。但仍有一成以上运营商将目光放眼至海外,开启跨区域布局。

运营商如何看待战略新规?

三年倍增、3C认证、能效等级

运营商态度差异明显

面对密集出台的行业新规与国家方案,充电运营商则展现出了务实且分化的态度:对直接影响设备采购与成本的强制性规定反应迅速、积极顺应;但对宏观的产业规划,则因自身处境不同而抱有复杂预期。

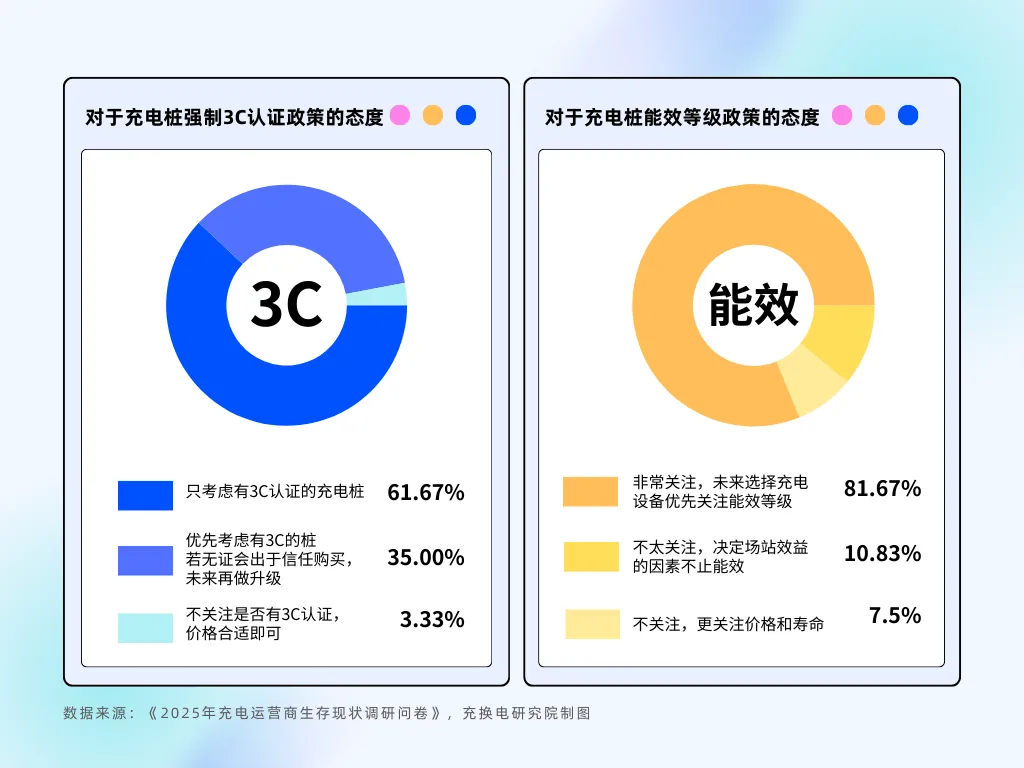

针对“2026年8月1日起,未通过3C认证的充电桩不得销售和使用”的规定,运营商的反应高度清晰且坚决:6成以上的运营商表示将“只考虑有3C认证的充电桩”,另有35% 的运营商选择“优先考虑有3C认证的设备”,若没有3C认证,则会处于对企业的信任购买,未来再做升级,极少部分运营商表示不关注是否有3C认证。

这一高合规意识,标志着行业在强安全监管下正走向规范化的新阶段。 3C认证作为市场准入的硬性底线,正在快速淘汰不合规产品与玩家,从源头上提升行业整体安全水平,为长期健康发展扫清障碍。运营商们的选择,既是服从监管,也是对自身资产安全和品牌声誉的负责。

而在设备质量愈加重要的当下,3C认证作为充电桩进入市场的基础门槛,我们建议所有的运营商都要着重关注认证问题。目前,业内诸多桩企已经陆续进行了3C认证,均通过其官方公众号进行信息发布,运营商可通过相关渠道来检索对应企业是否已通过该认证。

而对于新国标提出的充电桩能效等级要求,81.67%的运营商表示“非常关注,未来选择充电设备也会优先关注能效等级”。这表明,在服务费普降、利润空间受挤压的背景下,运营商对设备的长期用电成本极为敏感,能效等级成为其评估设备全生命周期经济性的关键考量。行业的设备采购逻辑,或许也将从“单纯追求低价”转向“全生命周期经济性”,高质量、低能耗设备将成为市场主流需求。

对于备受行业关注的《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,运营商的态度呈现显著分化:占比最高的态度是 “保持观望,感觉自己的企业享受不到计划带来的红利”,为40.83% ;同时也有30.83%的运营商感到“更加焦虑,行业将持续内卷” 。这两种偏谨慎的态度合计超过7成。然而,也有28.33% 的运营商认为该方案给了他们信心。

这一分化的态度,或许正是不同规模的运营商资源禀赋的差异:头部或资源雄厚的企业,可以借助政策红利加速规模化扩张,而大量中小运营商则担忧在政策推动的加速竞赛中,资金、资源以及规模劣势进一步放大,面临边缘化的风险,反映出行业发展不平衡的现状。

展望2026,预期渐趋理性

在市场分化中寻找新机

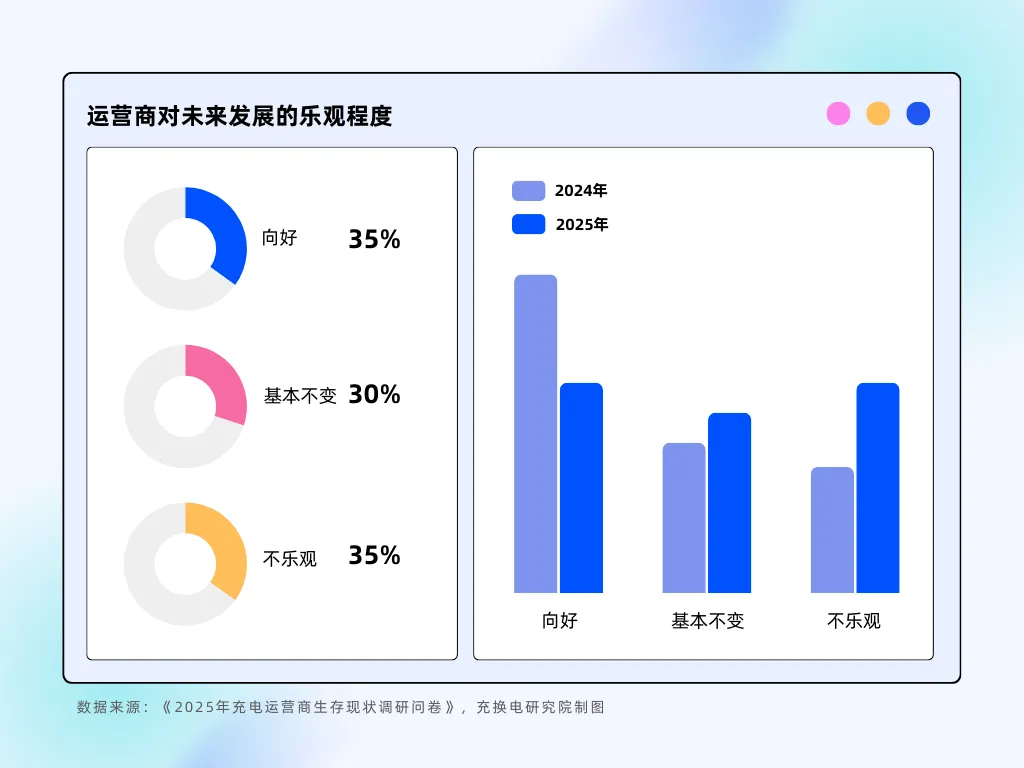

调研数据显示,运营商对2026年的整体预期,趋向于谨慎和务实。仅有35%的运营商预计2026年场站运营情况向好,这一数据相比2024年近半数的乐观向好比例形成落差(2024年占比为53.33%)。同时也有35%的运营商认为情况比不乐观,还有30%的运营商认为运营情况基本不变。

这一转变是行业从高速增长向高质量发展转型的必然结果,运营商已从过去的 “趋势乐观” 转向 “现实研判”,对市场竞争、盈利压力等挑战有了更清晰的认知。

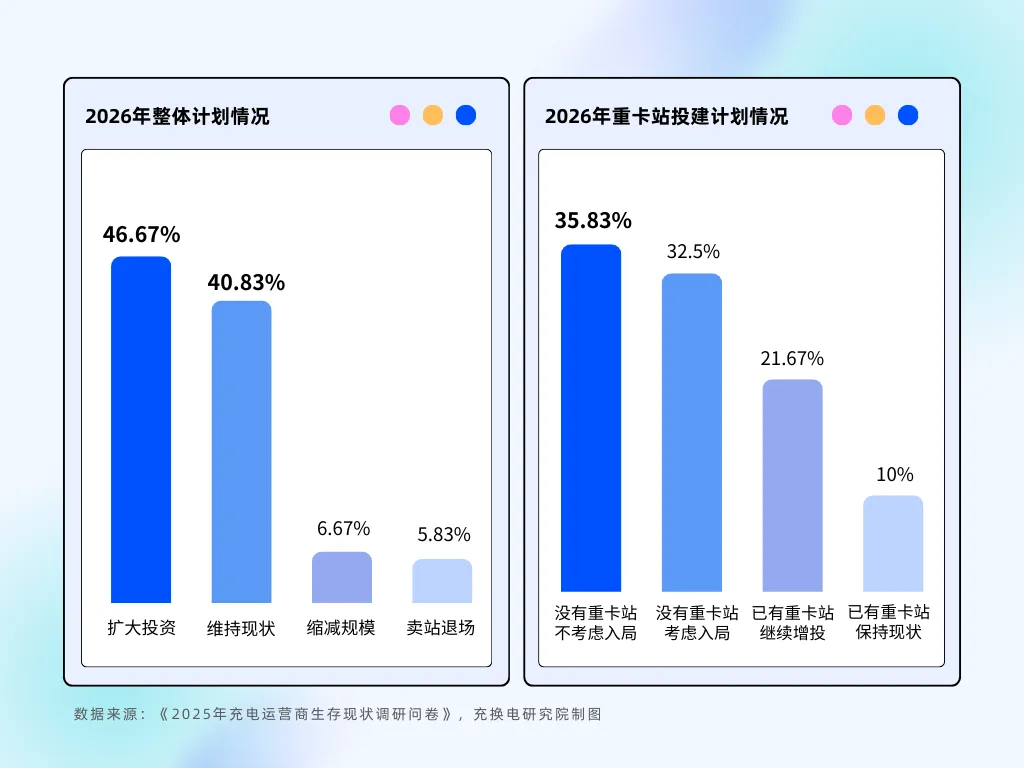

具体到2026年的投建运营行动上,有46.67%的运营商选择扩大投资,40.83%的运营商选择维持现状,但也有近12%的运营商选择缩减规模或者卖站退场。

从细分赛道来看,有32.5%的充电运营商看见了重卡充电站的热度,计划在2026年入局,同时有3成运营商已经有重卡站并打算保持现状或继续增投。这一投资结构表明,行业并非全面收缩,而是向优质赛道集中,具备场景优势、技术优势的细分领域仍将吸引资本关注,而缺乏竞争力的场站将加速退出市场,行业洗牌进程将进一步加快。

可见,运营商去年“我有青云志,踏棘赴海澜”的豪情,也在今年更多地转化为“谨慎研判,量力而行”的冷静。

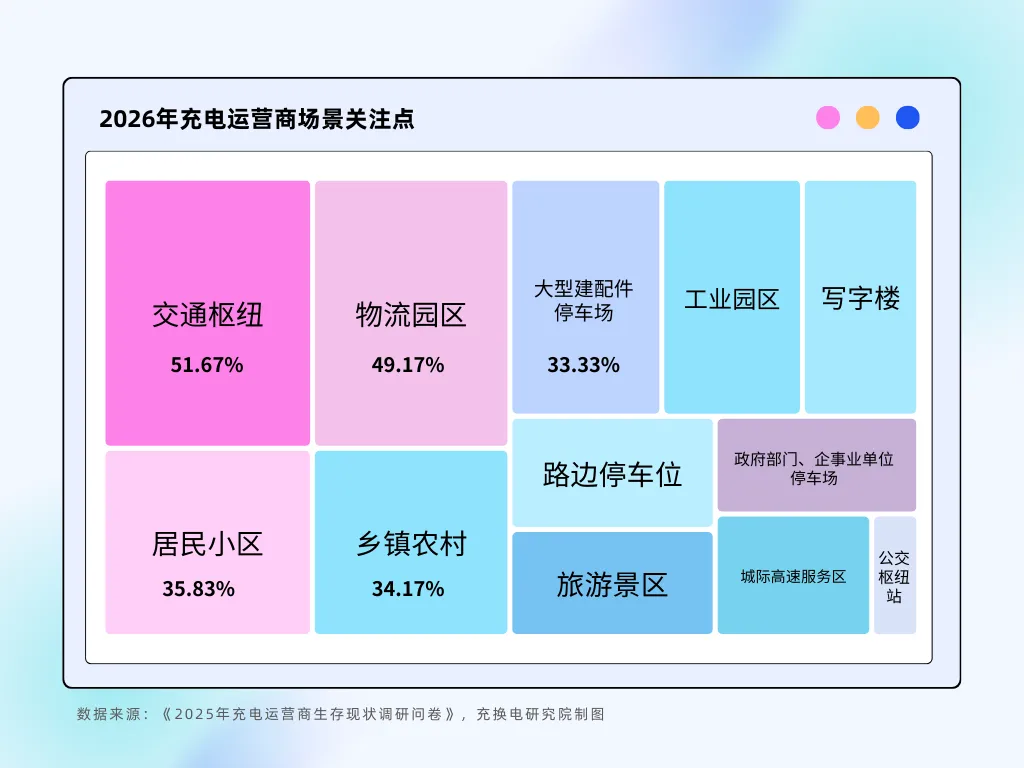

展望2026,运营商的关注焦点,也清晰指向了技术升级与场景深耕。超过6成运营商将“大功率超充”作为重点关注的关键词,与此同时,新能源重卡、光储充一体化、有序充电、V2G也都得到了极大的关注。而在“2026年更关注的充电运营场景”调研中,交通枢纽、物流园区、居民小区成为重点关注对象。

这些表明,运营商们正试图跳出公共快充的红海,寻找具有资源壁垒或需求刚性的细分赛道,进行差异化布局。

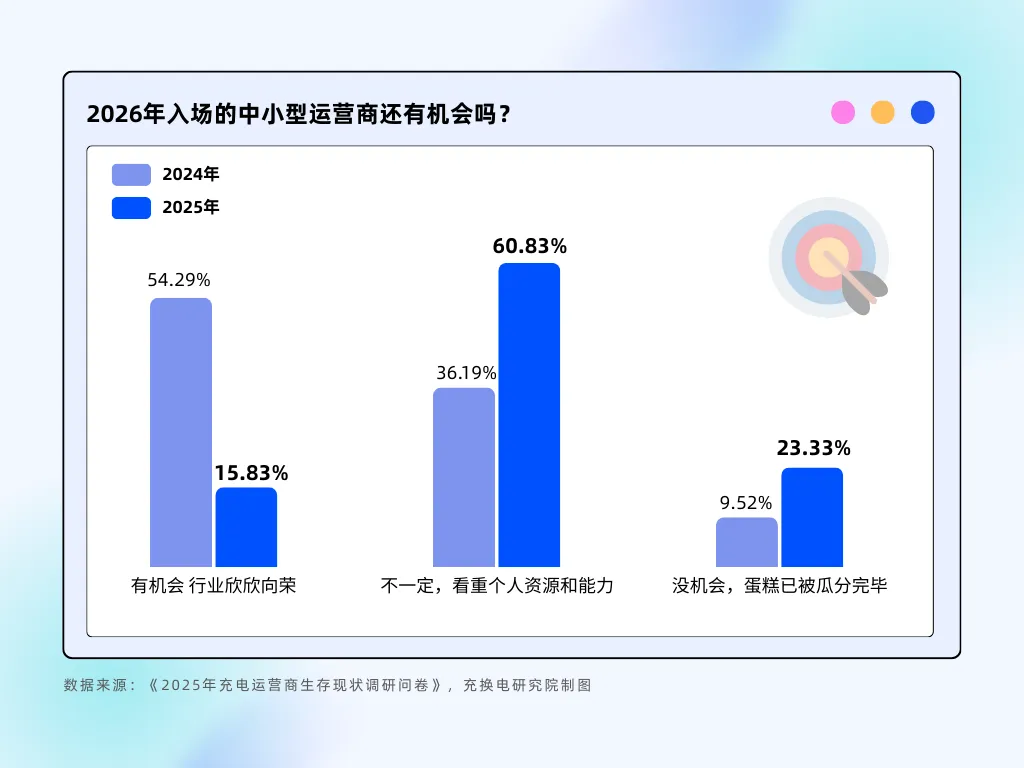

“2026年入场的中小型运营商还有机会吗?”对于这一灵魂拷问,仅有15.83%的运营商认为“有机会,行业欣欣向荣!”,而6成的运营商认为“不一定,看重个人资源和能力”,此外,也有23.33%的运营商认为“没机会,蛋糕已被瓜分完毕”。

令人唏嘘的是,在去年,54.29%的运营商持这一乐观态度,而在今年仅占15.83%。

不过,这样的落差和对比,也清晰地揭示出行业认知在过去一年发生的深刻转向:普遍的乐观情绪已大幅消退,取而代之的是基于自身资源与能力的冷静审视,市场正从“趋势性红利”阶段进入“结构性分化”时代。未来的机会将更青睐于具备精准选址能力、精细化运营水平、独特资源整合能力或资本实力的玩家。市场正在告别狂热,走向理性与成熟。

◉ ◉ ◉

透过《2025充电运营商年度生存现状》调研数据,我们看到的并非一个简单的“光鲜亮丽”或“一地鸡毛”的二元图景,而是一个在宏大政策愿景与激烈市场竞争的碰撞中,正经历深刻分化与重构的鲜活行业。

诚然,数据揭示了挑战的普遍性:乐观情绪回落,价格内卷加剧,“生存”成为许多人的首要课题。然而,正是在这幅充满张力的图景中,我们也听到了更为清晰的理性与韧性之声。

在本次调研问卷中,我们还设置了一项开放式问答,希望运营商分享出对于充电运营行业的观点与态度。一些答复令人印象深刻——

“未来的胜负手,在于‘运营’,在于‘内功’。”

“门外人觉得充电运营生意很容易做,但是充电站稳定运营是很难的一件事情。”

“看准不扎堆,不内卷。做长远的生意。”

“欲速则不达。”

“做好服务,深挖充电客户潜在需求,能把服务延伸,获得更多收益。”

“优质场地不可或缺、充电产品安全高效、充电体验流畅简单、运营服务尽善尽美。”

“坚持长期主义,静下心,减少焦虑,不要内耗。”

“一点一点积累经验积累资源,逐步本地品牌化。”

......

2025年,行业褪去了普惠性的光环,却为真正创造价值的实干者投下了更为聚焦的灯光。这不是故事的尾声,而是新篇章的序曲。

在这个“精耕细作”的时代,最大的确定性,正来自于我们自身——对专业的敬畏,对创新的坚持,以及对长期主义的信仰。

道阻且长,行则将至。与所有充换电人共勉。

* 封面来源于AI

- The End -

❤️媒体合作请咨询18921411203(微信同号)

❤️后台回复“进群”,添加小编微信,进入充换电研究院行业交流群。

点击图片了解详情

求点击