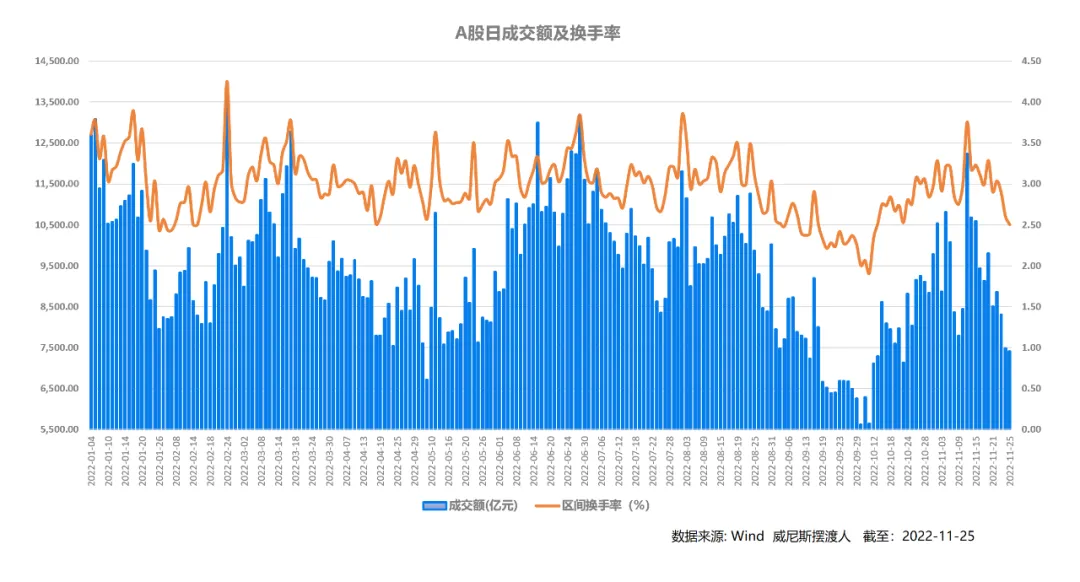

上周市场整体表现偏弱,虽然在房地产救助政策和降准预期的影响下,大盘周期板块的表现相对正面,但从各个指标来看,市场的情绪明显不如前两周。

情绪的回落我们可以从一周的日成交额和换手率的下降清晰看到。

在10月底的直播中,我强调过目前影响A股市场重要的两个因素,一个是外部的——也就是美国通胀是否已经见顶,这个将会直接影响到美联储货币政策的走向,进而对全球资本市场的流动性和情绪都会造成影响。另一个是内部的——疫情是否能有减缓,对经济的掣肘是否能有边际上的改善。

从目前能够获得的各种外部信息来看,美国通胀见顶、货币政策逐步缓和的态势应该是愈发明确了,这个对于市场是好消息。

从国内疫情来看,目前所感受到的就不那么乐观了。

进入11月以来,市场的情绪一度有明显提振,A股的日成交额也回到了万亿以上,不得不说,市场的走强和当时对于防控政策的优化调整有着比较明显的关联。

之后我们也确实看到了针对疫情防控优化二十条的出台,让市场的预期最终落地——直接受益的消费板块在11月上半月出现了明显的反弹。

但随着全国确诊病例和无症状感染者人数的迅速增加,疫情的散发频发使得各地的防控似乎并没有按照“二十条”的方向进行调整,反而出现了愈发收紧的情况。

以我自己上周出差的亲身经历来看,在前一天通过电话咨询了解到的当地防控政策在自己真正落地之后就已经出现了变化,直接导致我在酒店大堂枯坐4小时等变码的结局。

而接下来“三天三检三不”在各地的迅速执行,让我对于接下来的出差直接打了退堂鼓。

在疫情没有得到有效缓解、防控政策的优化并没有切实落地的情况下,全国范围内的商旅出行、餐饮消费所承受的压力依然是巨大的,这些对于投资者信心的影响也是巨大的。

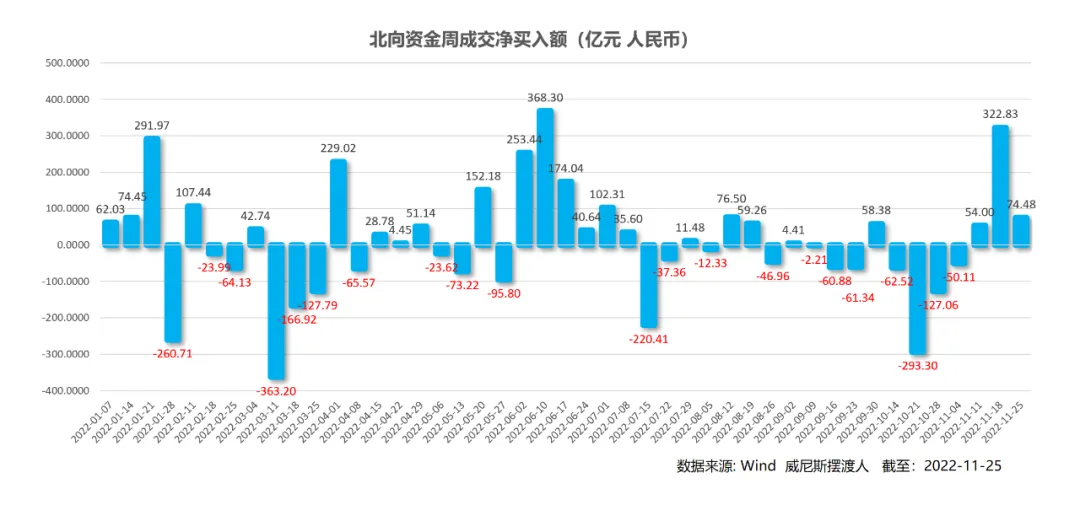

随着人民币兑美元的升值,北向资金上周依然保持着净流入。

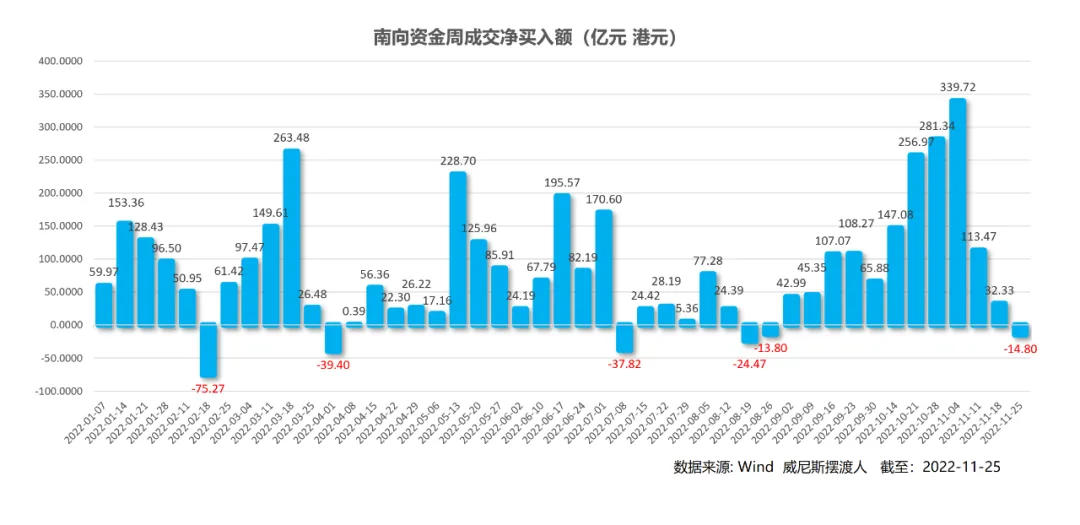

而随着港股的反弹,南向资金结束了连续11周的净流入,出现了少量净流出。

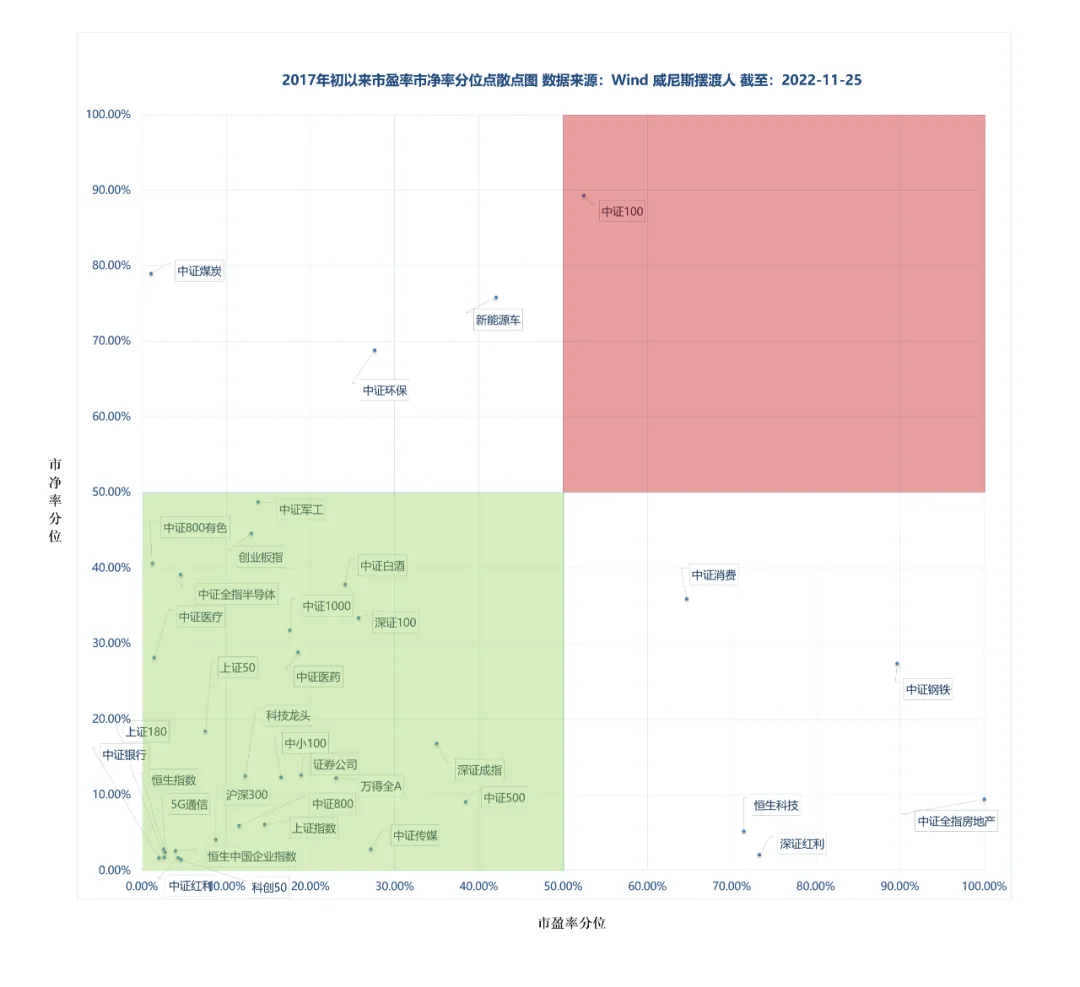

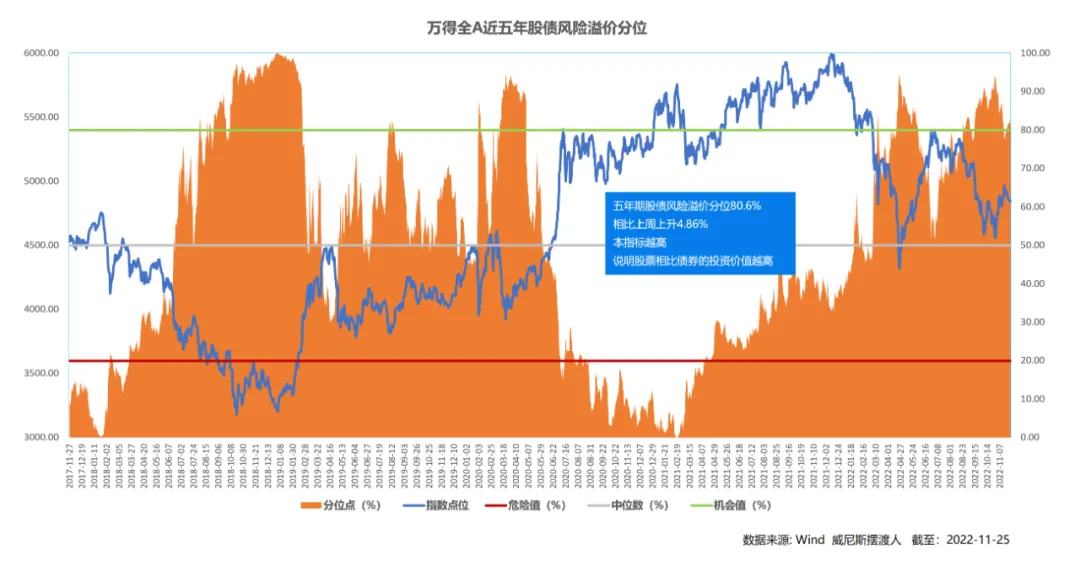

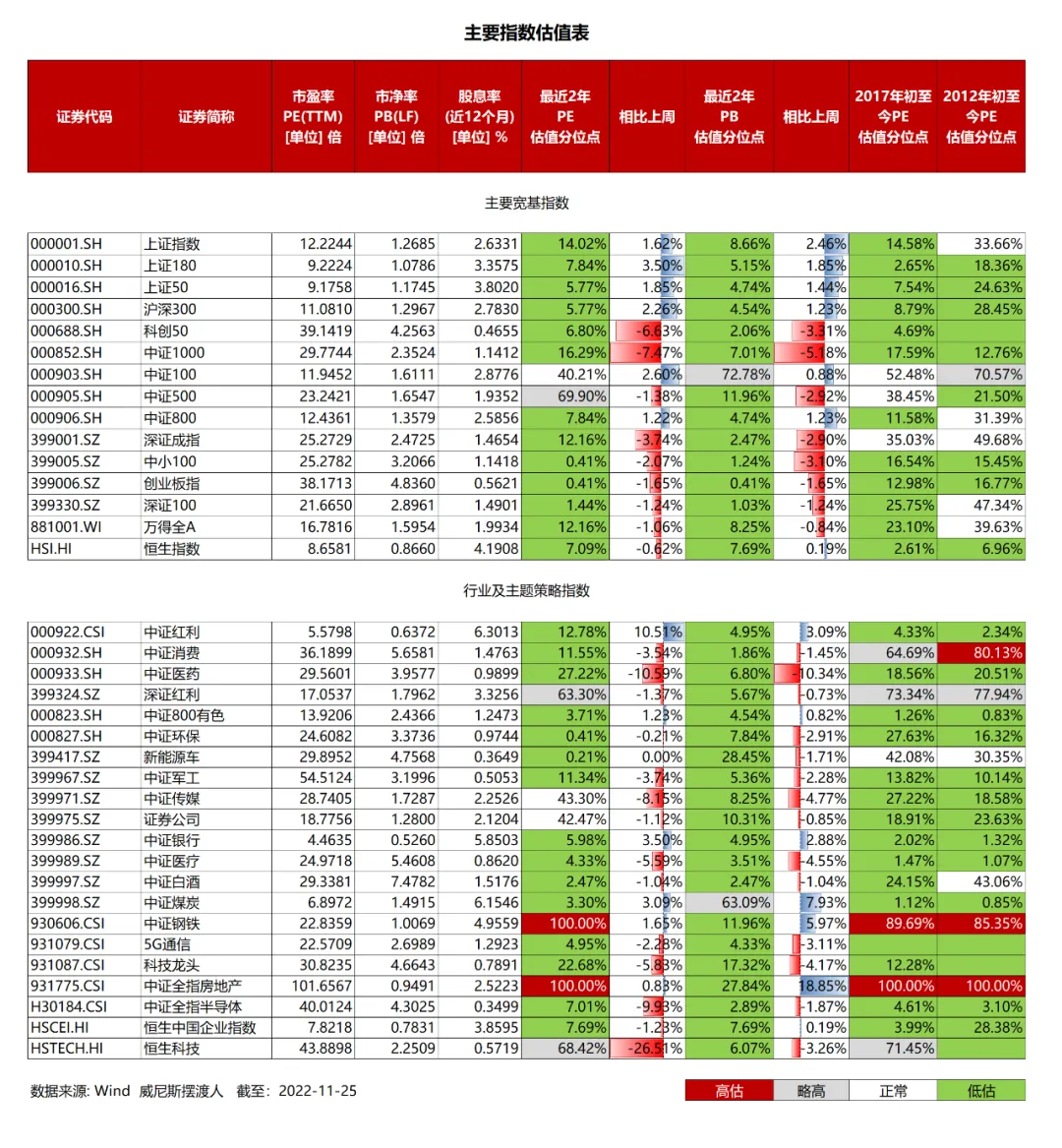

A股市场现在整体估值仍然处于低位。

万得全A的五年股债风险溢价分位随着市场的调整,又回到了80%的机会线以上。

单纯从估值层面来讲,权益资产目前的配置价值依然是很高的,大家可以比较放心进行配置。

但短期之内市场大概率继续维持比较弱势的震荡局面,疫情的缓解和防控政策的优化情况将会是影响市场情绪的重要变量,大家可以关注。

央行在上周五公布了降准的消息。降准是标准的流动性宽松政策,对于经济、对于市场来说都是正面的消息,但上周大盘周期股的强势已经基本消化了本次降准的预期,后续对市场的提振能作用能有多大,大家可以观察。

风险提示:所有文章均为作者个人投资研究的观点分享,数据均取自公开渠道,不保证其原始数据的准确性,仅供读者参考。文章中的观点并不构成具体的投资建议,也不代表作者所服务的机构观点。投资有风险,入市须谨慎。