市场洞察 | 2021年度用电信息采集市场特点

阅读提示:

本文共有3个章节:

2021年度,综合本报告主要电网公司招标情况,累计需求用电信息采集设备数量约283万只(不含采集器),累计投资金额约34亿元,整体投资金额同比增长约18%。具体来看,各大电网公司在2021年的需求,从数量来看,除国网外其他普遍下降38%以上;从投资金额来看,除国网外其他普遍下降40%以上。2021年度,国网公司和南网公司分别安排了两次统一招标,南网没有成功安排新产品试点招标。用电信息采集设备(不含模组)整体需求量同比增加18.1%,整体投资金额同比增加34.2%。b)从2021年第二批招标开始,能源控制器(公变)取消,切换为台区智能融合终端,初步完成集中器与配变终端(TTU)产品在技术和管理上的二合一。c)业绩要求、价格计算规则、商务评标细则、技术评标细则没有变化。d)2021年度有1家新的企业实现中标,即:深圳市力合微电子股份有限公司。e) 2021年度用电信息采集项目共有26个省级电力公司参与招标,国网河南2021年度无相关产品需求。f)2021年度用电信息采集设备中标企业集中度略有增加:专变采集终端企业集中度明显提高,集中器采集器中标企业集中度往第二梯队倾斜。g)2021年度参与专变采集终端市场投标企业数量略微减少,其中专变I型等小众产品减少数量较多;参与集中器采集器市场投标企业数量略微减少。h)来源于浙江、山东、江苏、广东这四省的中标企业数量在2021年度合计占比达到71%,近三年产业区域集中度逐年提高。

i) 集中器II型单价同比涨幅约28%,集中器I型单价同比涨幅约48%;专变采集终端III型单价同比涨幅约12%,能源控制器(专变)因受限价政策影响单价同比下降44%,但年内环比基本没有变化。本次价格变化的主要原因是传统产品在技术条件方面提出了新的要求,次要原因是原材料价格上涨。计量自动化终端市场整体投资金额同比减少43.8%

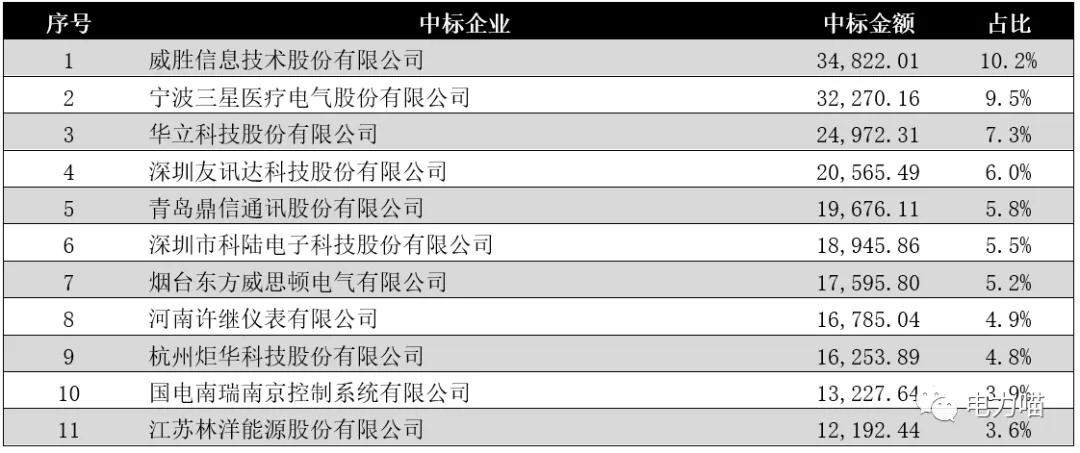

b)业绩要求、价格计算规则、商务评标细则、技术评标细则没有变化。d)2021年度计量自动化终端项目全部7个省级电力公司参与招标。e)2021年度计量自动化终端设备中标企业集中度略微下降。f)2021年度参与计量自动化终端市场投标企业数量明显减少。g)来源于浙江、广东这两省的中标企业数量在2021年度合计占比达到63%,近三年产业区域集中度基本持平。h) 负荷管理终端单价同比涨幅约40%;配变监测计量终端单价同比涨幅约34%;低压集抄设备单价同比涨幅约36%。本次价格变化的主要原因是传统产品在技术条件方面提出了新的要求,次要原因是原材料价格上涨。综合国网、南网、蒙西、陕西地电这几个主流市场,2021年度共有41家企业中标用电信息采集产品。其中:共有11家企业中标总金额超过1亿元;共有20家企业中标总金额超过5000万元元(含1亿元以上部分)。

免责声明:本文内容仅供市场研究参考,不代表任何电力公司的观点。本文作者不承担任何错误使用本文信息的责任。

————END————