一、市场格局:腔镜手术机器人和骨科手术机器人是主要市场

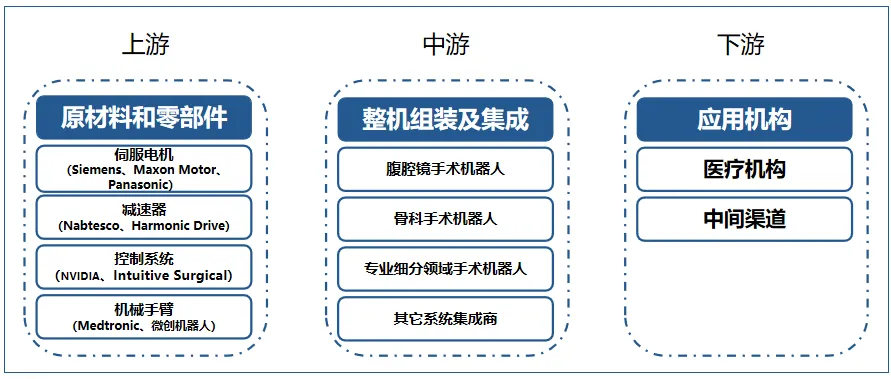

二、产业链结构:上游核心零部件依赖进口,中游软硬件集成是国产企业发展主流

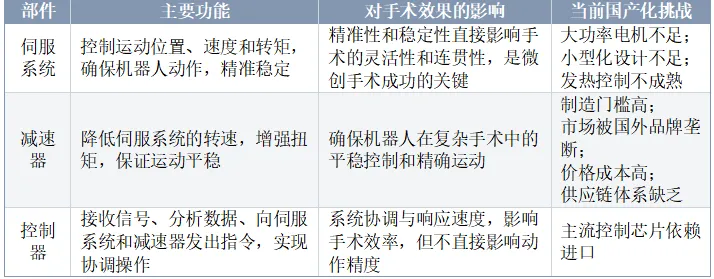

(一)上游:壁垒最高,依赖进口

(二)中游:国产主赛道,应用主流化

(三)下游分析:接受度逐步提升,可渗透空间巨大

三、行业特点及发展趋势

(一)行业特点

1.技术壁垒高,专利限制多

2.政策监管严,研发投入高

(二)发展趋势

1.国产企业众多,预计行业将迎来出清

2.差异化发展,高端化与细分赛道并存

3.国产替代将是大势所趋

四、投资及产业布局分析

(一)一级市场情况及投资风险因素分析

1.一级市场情况

2.潜在风险因素

(二)重点关注赛道

1.平台型公司和研发能力出色的初创公司。关注背靠大型医疗集团、产品研发及商业化经验丰富、具备资金及渠道优势的平台型公司,这些公司的各产品管线陆续贡献收入,中长期将探索出海销售;此外,具备自主创新能力、产品性能出色且具备性价比优势的国产公司,有望从单一产品做起,稳步提升市场份额,并逐步丰富产品布局。

2.优先关注患者基数大、初步具备产业化基础的细分赛道。如腔镜机器人行业,以及在腔镜机器人行业细分赛道上具备一定优势的企业,如单孔腔镜机器人、国际市场覆盖并形成突破等创新型企业。

3.关注在商业模式和生态链搭建上创新发展的公司。尤其是“设备+耗材/假体+服务”生态链的完善,设备租赁收入(12月24日北京大学首钢医院完成国内首台腔镜机器人以租赁进院)、耗材和服务收入等有望给企业带来业绩多元增长驱动、强化市场综合竞争力。据杭州键嘉医疗科技股份有限公司招股说明书(申报稿)中的相关分析,参考直觉外科收入结构分析,预计未来,当装机量达到一定数量,入院数量接近饱和时,耗材和服务将成为持续稳健收入增长的最主要来源,也是未来手术机器人公司商业可持续的重要支撑。

——END——

声明:本文素材及数据源自官方媒体和公开资料,如有错误,请以官方最新资料为准。本文绝不构成任何投资建议、引导或承诺,仅供研究交流,不用于商业目的。市场有风险,决策需谨慎。