每周市场洞察|两大主线相继调整,主要指数震荡下行

本期概要:

【市场观察1】A股:两大主线相继调整,主要指数震荡下行

【市场观察2】中国宏观:一季度GDP超预期,机构上调全年预测

【市场观察3】海外:美国劳动力市场持续降温,领先指标创近两年半新低

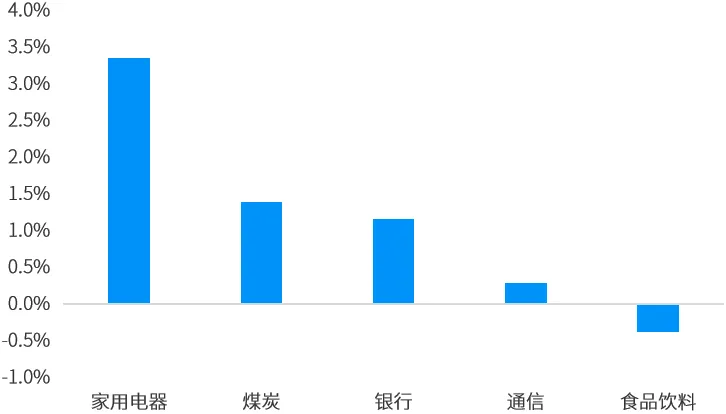

资料来源:万得,彭博;数据截至2023.04.21。A股:两大主线相继调整,主要指数震荡下行

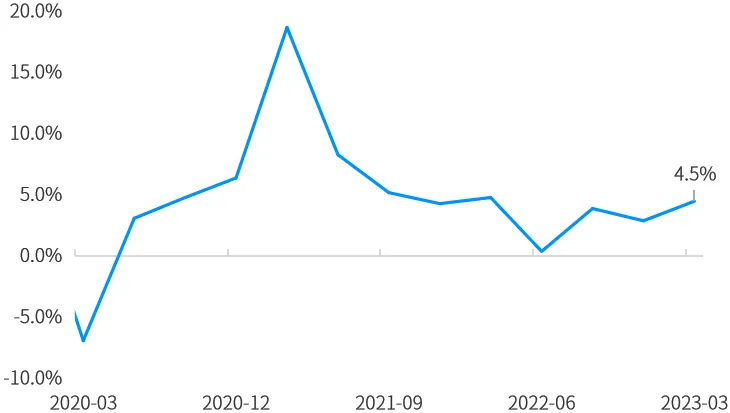

本周主要指数震荡下行,因成交量和融资衡量的热度升至去年高点带来整固需求,以及两大主线均有一些各自的短期问题需要消化,例如“中特估”步入成交密集区需要进一步放量和换手以打开上行空间,而TMT则需要从短期过热的成交中降温整固。但本周市场仍不乏亮点,例如超预期一季度GDP提振下家电、银行等与经济关系更紧密的板块领涨,尽管地产板块垫底或隐含了对销售/复苏持续性的担忧。持续上涨后调整也属正常,关注重磅会议可能的预期差:在上证综指创出本轮反弹新高,以及两大主线持续数周的大涨之后进入回调整固也属正常,尤其是在五一小长假和美联储5月会议临近之际。在二季度经济同比加速增长而美联储加息尾声将近,但市场已有预期的背景下,过度乐观或者悲观地追涨杀跌并不可取。后续在关注情绪类指标的同时,也要关注临近的政治局会议和美联储会议可能带来的预期差。资料来源:万得,(上)数据区间2023.04.17-2023.04.21,申万一级行业;(下)数据区间2018.01.01-2023.04.20。中国宏观:一季度GDP超预期,机构上调全年预测

一季度GDP超预期,机构上调全年预测:

一季度中国经济企稳回升,GDP同比增长4.5%,超出市场预期,增速比上年四季度提高1.6个百分点,环比增长2.2%。尽管仍有一些结构上的隐忧,但在超预期的GDP数据公布后,许多海内外机构都更为看好今年中国经济的复苏,纷纷上调了对全年经济预测的增长,例如摩根大通将预测从此前的6%上调至6.4%。

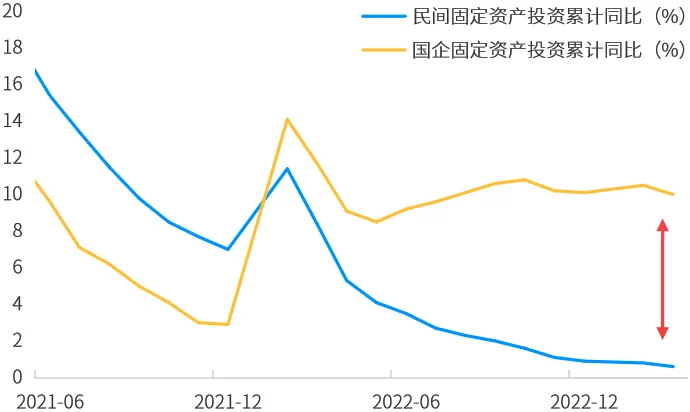

二季度有望迎更高增长,但结构性问题仍待疏解:

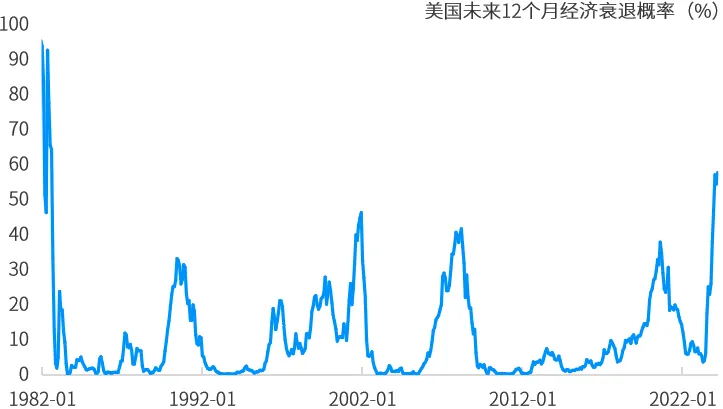

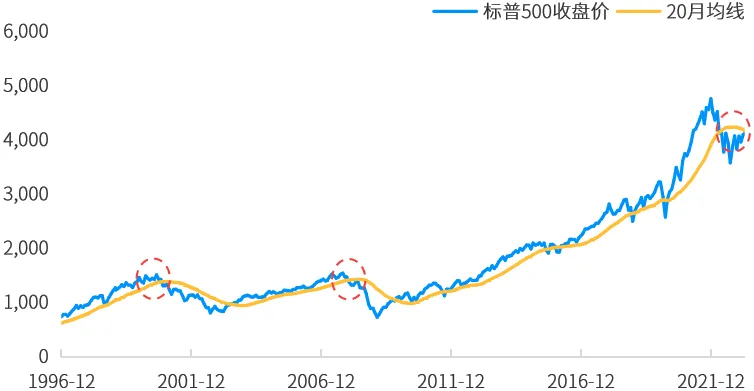

在更低基数提振下,二季度GDP预计将迎更高增长,有望对中国股市构成支撑,但需要注意经济复苏势头的持续性和边际变化。与此同时,仍有一些结构性问题值得关注,例如近期出口反弹的可持续性、结构性就业问题、民营企业投资不足、地产销售回暖的持续性及从销售到投资传导的流畅性等。关注有无进一步支撑经济的政策出台,例如临近的政治局会议。资料来源:万得,(上)数据区间2020.03-2023.03;(下)数据区间2021.06-2023.03。海外:美国劳动力市场持续降温,领先指标创近两年半新低本周多个美国数据继续指向衰退风险,例如周度的失业金申请数据显示劳动力市场持续降温,美国世界大型企业联合会领先经济指标(LEI)在3月加速下滑,环比降幅达1.2%,为2020年11月以来的最低水平,降幅远超市场预期,这是LEI连续第12个月下降,续创2008年金融危机以来的最长连续下降周期——当时该指标连续下降22个月。美股反弹至强技术面压力位,突破可能需待新周期开启:经过今年头几个月的反弹,美国三大股指均来到了20月均线附近,一些指标明星股也在本月录得了较大的下跌。历史上来看,标普500通常在相对低位时更容易向上突破20月均线,或是在事件驱动的短线急跌的后1-2个月之内就迅速收复,而在2000年、2008年那样的一个典型经济周期的末期,20月均线往往面临压力重重。因此,从美国经济周期的角度来看,仍宜维持偏防御性的配置,重视海外核心固收资产的防御价值。美国衰退风险进一步走高,续创1982年以来新高

标普500直面压力,可能需要新周期开启助力

资料来源:万得,(上)数据区间1982.01-2023.03,纽约联储数据;(下)数据区间1996.12-2023.04。

- 美欧4月商业活动齐加速,综合PMI指数初值均创11个月高点

- 美国劳动力市场持续降温,领先指标降至近两年半以来最低

- 欧洲央行总裁拉加德:通胀率过高,在货币政策上“仍有一段路要走”

- 中国央行行长:经济运行持续回升物价稳定,金融风险总体可控