2、国家级战略定调:“十五五”规划将商业航天明确为战略性新兴产业,国家航天局新设商业航天司进行统筹,标志着其从“鼓励发展”进入“系统推进” 的新阶段。

3、资本市场开闸:上交所明确商业航天企业可适用科创板第五套上市标准(允许未盈利企业上市),为蓝箭航天等头部企业扫清关键障碍。同时,国家级商业航天产业基金(首期规模10-20亿元,远期投入会达到100亿)的设立,构建了“政策+资本”的双轮驱动模式。

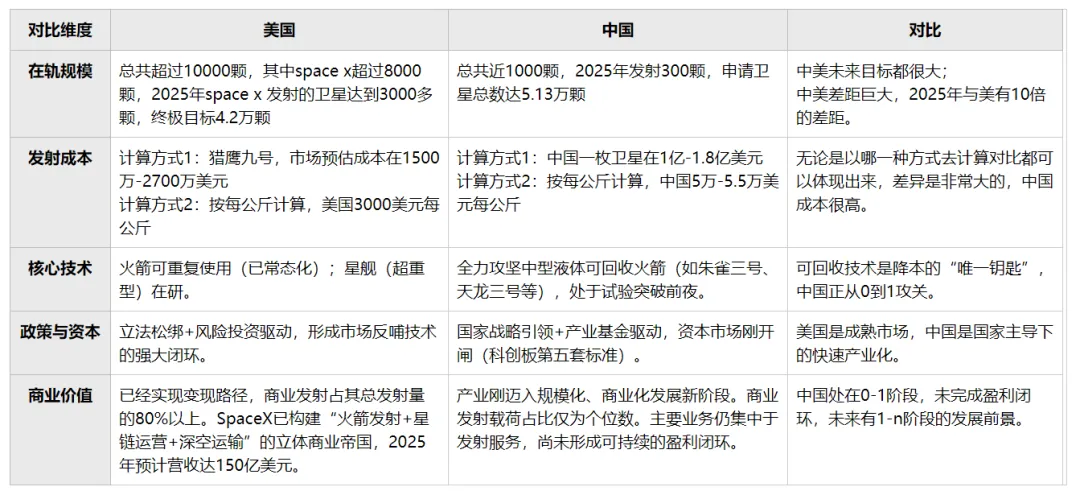

1、战略层面:近地轨道(特别是500-2000公里)的频谱与轨道资源是 “先到先得”的绝对稀缺资源,“太空圈地”关乎未来数十年的国家安全与科技话语权。

2、商业层面:战略投入须通过商业化实现循环和放大。只有当发射成本(尤其是单位公斤入轨成本)降低到一定阈值,太空互联网、实时遥感等巨型市场才会被真正打开,形成“降低发射成本→扩大应用场景→产生规模收益→反哺技术迭代”的良性循环。

①上游核心部件(“卖铲人”):

相控阵天线:卫星互联网星载及用户终端核心,技术壁垒高,需求确定。

星载计算机与电源:卫星的“大脑”与“心脏”,直接关系到卫星性能和可靠性。

高性能宇航级元器件:如抗辐照芯片、特种连接器等,国产化替代需求迫切。

②下游地面基础设施(“修路人”):

包括地面站、测控站、数据接收站、运营商等。无论单次发射成败,为支撑未来星座运营,相关基建必须先行建设。

2、中长期(技术突破后):验证商业闭环

一旦可回收火箭实现稳定发射,投资逻辑将从“能否上天”转向 “上天后如何赚钱” ,那么有哪些方向可以关注:

①太空宽带:卖数据的,遥感数据等涉及国家安全,其处理与分析需要特许资质,形成极高壁垒。

②其他太空应用层:当低成本入轨成为常态,应用层将迎来爆发,如实时全球感知、在轨制造等,会有新的平台级企业诞生。

3、后续关注与风险

从中美的对比和中国现状来看,虽然中国商业航天的发展前景广阔,想象空间也很大,但推进的过程中要持续跟踪及注意风险。

后续要关注:2026-2027年是关键的观察窗口,以朱雀三号为代表的中型可回收火箭的试验进展,将成为判断产业能否进入下一阶段的核心风向标。

存在的风险:

①技术突破不及预期风险:可回收火箭工程难度极大,若关键试验连续失败,会严重打击市场信心。

②预期过度透支风险:二级市场可能将长期空间在短期内过度定价,需关注估值是否已脱离现实产业进展。

风险提示:市场有风险,投资需谨慎。文章内容仅代表作者个人观点,仅供参考,不构成投资建议。