伴随我国超重肥胖率持续攀升及健康风险加剧,体重管理食品市场呈现强劲增长态势。本报告重点聚焦体重管理食品的消费者洞察,旨在通过研究消费者的购买动机、产品关注点、品牌偏好及购买渠道等关键维度,剖析消费心理、消费行为偏好与核心需求等,深入洞察体重管理食品的消费趋势。

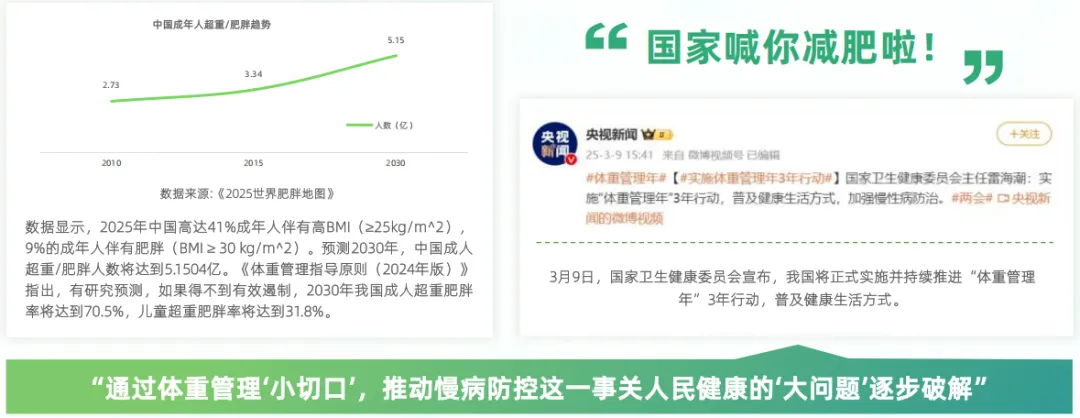

目前,肥胖已经成为一种全球性的健康问题,与肥胖密切相关的骨关节病、脂肪肝、糖尿病、高血脂、高血压、睡眠呼吸暂停综合症、心脑血管病的发病率及死亡率急剧上升,严重影响人的健康,已成为危害群众健康的重大公共卫生问题。肥胖相关疾病医疗支出占医保比例逐年攀升。

有研究显示,预计到2035年相关疾病治疗费用将占医保总支出的20%。

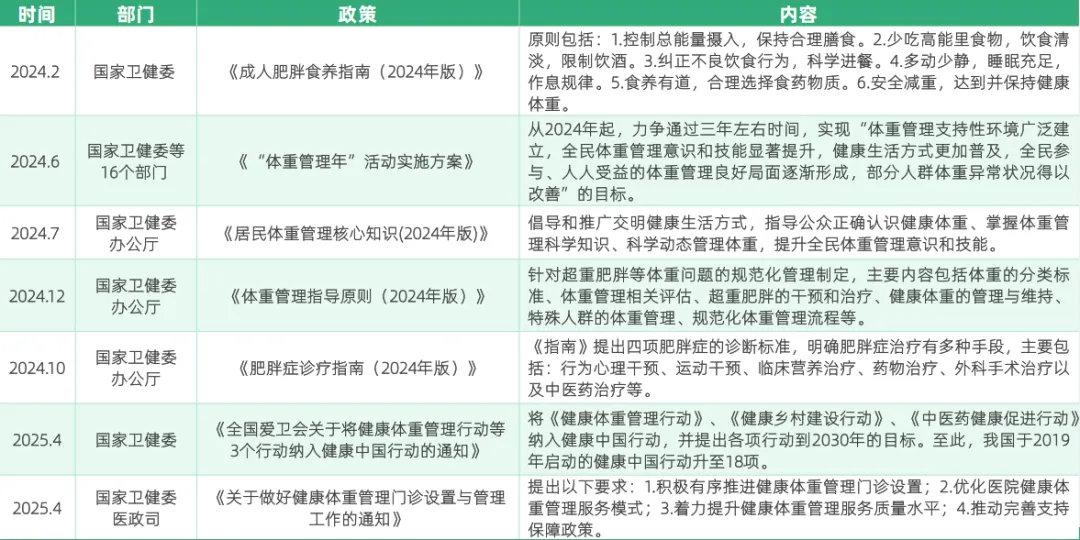

体重管理行业政策

体重管理市场规模

据Coherent Market Insights市场数据显示,预计2027年,全球体重管理相关的市场规模将超2942亿美元,复合年增长率为7.1%。

据Euromonitor数据统计,中国体重管理市场在2020年达137亿元,预计到2025年,体重管理市场规模将达到215亿元,年平均增长率为9.4%。

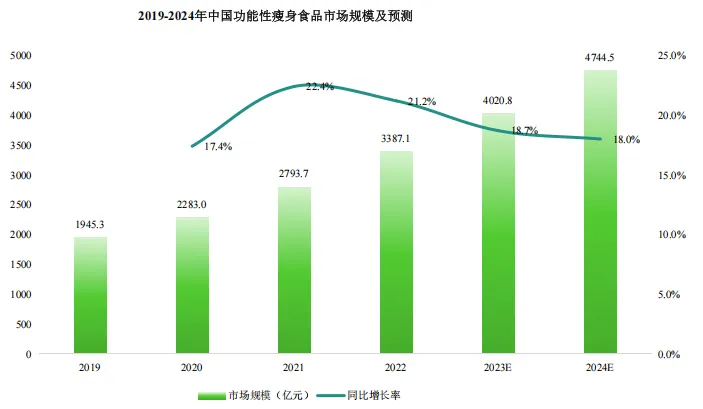

艾媒咨询数据显示,2024年中国功能性瘦身食品市场规模为4744.5亿元,同比增长18%。

体重管理食品线上市场

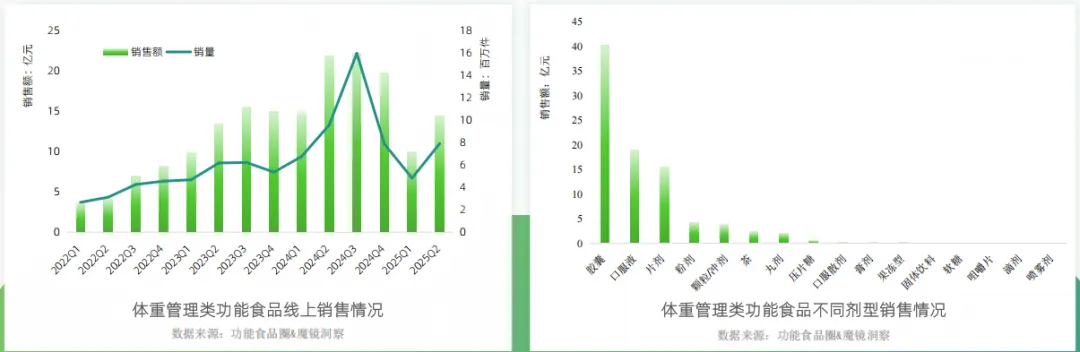

对2022-2025主流电商平台(淘宝+天猫+京东+抖音)监测数据显示,体重管理类功能食品线上市场呈现显著增长趋势,反映了消费者对体重管理的日益关注和旺盛需求。

具体来看,该细分市场销售额从2022年第一季度的3.7亿元一路飙升至2024年第三季度的22亿元。尽管2024第四季度开始显著回落,但是2025年第二季度已显现回升态势。

值得注意的是,2025年上半年整体销售额已突破24亿元,展现出强劲的市场动能。这一复苏趋势可能受3月份国家宣布持续推进“体重管理年”政策的推动。从剂型来看,“胶囊”、“口服液”、“片剂”销售额排名前三。

体重管理产品类型

市场上体重管理相关的产品众多,大致可以分为两类:蓝帽子保健食品和含有功能原料的普通食品。

保健食品是唯一可以声称“减肥”功能的食品类别,在功能声称、产品宣传及产品上市前的功效审评等方面有明确的法规细则。

普通功能食品没有明确法律定义,其监管仍归为普通食品范畴,按照我国《中华人民共和国食品安全法实施条例》规定,普通食品不得声称具有保健功能。

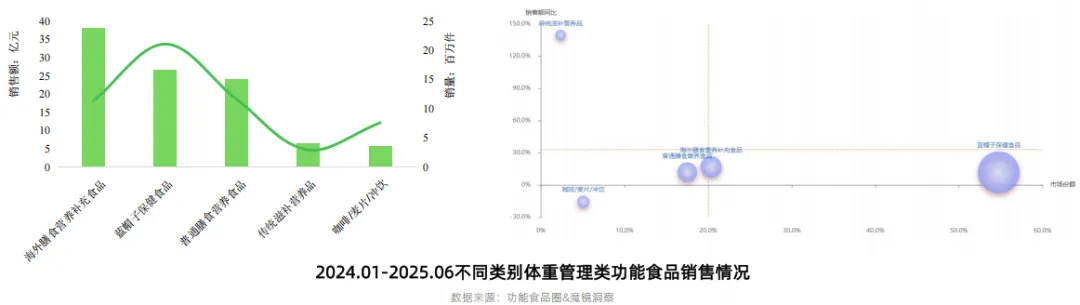

从产品类型来看,海外膳食营养补充食品、蓝帽子保健食品和普通膳食营养食品排名前三,销售额分别为38亿元、27亿元和24亿元。但是蓝帽子保健食品销量遥遥领先,突破约2100万件,说明蓝帽子保健食品价格低于海外膳食营养补充食品,消费者倾向于购买“蓝帽子”认证的保健食品,其严格的审批流程和质量管控赢得了市场信赖。不过,传统滋补营养品类同比增速最快,高达140%。

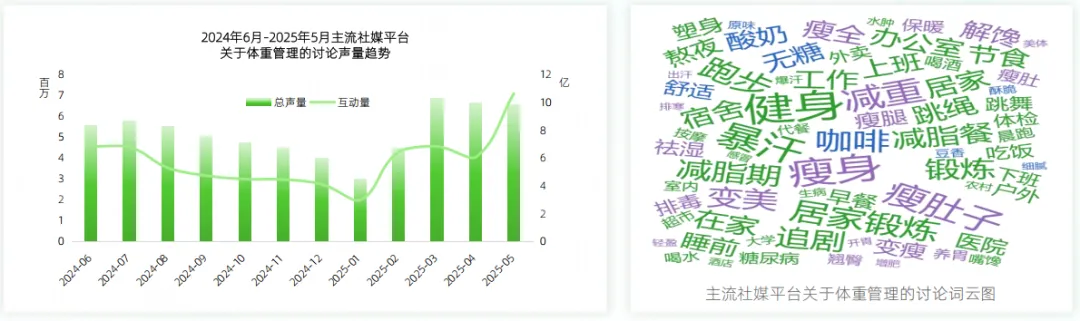

体重管理讨论趋势

近年来,关于体重管理的讨论热度一直居高不下,尤其是今年3月国家卫健委宣布实施并推进“体重管理年”3年行动以来,相关讨论声量及互动显著攀升。

近十二个月主流社媒平台上,消费者关于体重管理的讨论声量合计6289.9万条,其中仅2025年以来声量2766.4条,约占总声量的44%。从讨论热词可见,消费者对于“瘦身”、“瘦肚子”、“健身”、“跑步”、“跳绳”、“减脂餐”等最为关注和热议。反映出消费者体重管理观念的转变:更加注重运动锻炼和合理膳食的协同配合。

完整版29页

识别二维码下载