解密增程发动机:兼顾纯电体验与无里程焦虑的动力核心

增程发动机是一种为电动汽车提供补充电源的关键设备,核心功能是通过在车辆上生成额外电力来延长车辆续航里程。其工作原理是通过燃烧过程将燃料转化为机械能,再将机械能转化为电能,为车辆的动力电池组充电。该系统设计高效且无缝,能持续稳定供应电力、补充电池能量,同时不会影响车辆的纯电动驾驶体验。此外,发动机经过特殊优化,可实现低排放和低噪音,在补充电动推进系统的同时,不损害其环境效益。

全球增程发动机市场:高速增长的产业图景

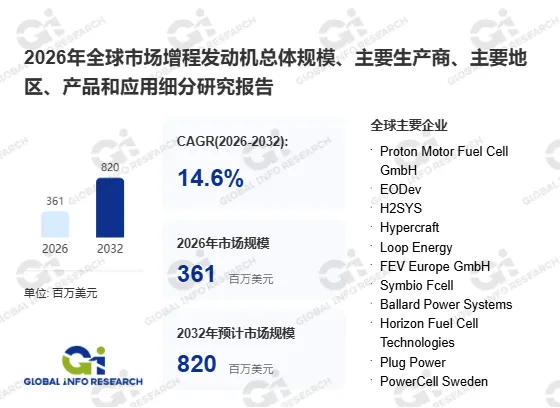

据调研数据显示,2025年全球增程发动机市场收入约为314百万美元,产量达到40.13万件,产品平均售价为760美元/件,行业单线产能平均达1.5万件,毛利率约为23%。从市场发展趋势来看,预计到2032年,全球市场收入将攀升至820百万美元,在2026年至2032年期间,市场年复合增长率(CAGR)将高达14.6%,展现出极为强劲的增长势头。(数据来源:《2026年全球市场增程发动机总体规模、主要生产商、主要地区、产品和应用细分研究报告》 出版商:环洋市场咨询(Global Info Research))

调查对象细分:产品类型的多元维度

本次调研围绕增程发动机的产品类型展开细分,具体可分为以下几类:

≥50kW:功率输出较强,适配中大型新能源车辆,能为车辆提供更充足的补充电力,保障续航稳定性;

<50kW:功率输出相对适中,能耗和成本更具优势,适用于小型新能源车辆,满足日常通勤续航补充需求;

其他:涵盖上述两种功率规格之外,适配特殊车型、特殊应用场景的定制化增程发动机产品;

其产业链上游集中在燃油系统、内燃机核心部件等领域。

从下游需求结构来看,以道路车辆为主,占比约80%,非道路移动机械和船舶各占约10%,其他领域占约10%。

精准适配的下游应用领域

增程发动机的下游应用场景主要包括道路车辆、非道路移动机械、船舶及其他领域。其中,道路车辆是核心应用场景,涵盖各类需要兼顾纯电驾驶体验与无里程焦虑的新能源车型;非道路移动机械领域适配工程施工等场景的动力需求;船舶领域则用于补充船舶电动系统的电力,保障航行续航,这些领域的需求共同推动了增程发动机市场的增长。

市场增长的核心驱动因素

全球增程发动机市场的高速增长,核心驱动力源于市场对新能源汽车“纯电驾驶体验”与“无里程焦虑”双重特性的追求。尤其在充电基础设施不足的地区、长途出行场景以及北方极寒地区,增程车型的优势更为凸显,直接驱动了过去数年增程车型销量的高速增长。同时,新能源汽车产业的整体发展趋势,以及各领域对高效、低排放动力设备的需求提升,进一步为增程发动机市场增长注入强劲动力。

全球市场主要竞争企业

本次研究重点关注的全球范围内增程发动机主要竞争企业包括:Proton Motor Fuel Cell GmbH、EODev、H2SYS、Hypercraft、Loop Energy、FEV Europe GmbH、Symbio Fcell、Ballard Power Systems、Horizon Fuel Cell Technologies、Plug Power、PowerCell Sweden、MAHLE GmbH、Rheinmetall Automotive、哈尔滨东安汽车动力、新晨中国动力。

未来展望:技术创新与场景拓展下的增长机遇

随着新能源汽车市场需求的持续升级以及各应用领域对动力设备要求的不断提高,增程发动机市场将迎来更为广阔的增长机遇。在2026年至2032年的高增长周期内,市场将持续保持强劲的增长节奏。短期来看,行业核心商机在于通过技术创新(如提升热效率、实现无感化运行)和规模效应降低成本,推动增程车型价格下探至10万元区间以扩大市场;长期来看,商机在于技术向清洁燃料化(如氢、eFuel)演进,以及向工程机械、特种车辆等新应用场景的持续拓展。技术创新与场景拓展将成为行业发展的核心方向,推动全球市场竞争格局优化,行业整体发展前景广阔。

文章摘取环洋市场咨询(Global info Research)出版的《2026年全球市场增程发动机总体规模、主要生产商、主要地区、产品和应用细分研究报告》,通过专业的市场调研方法深度分析增程发动机市场,并在报告中深入剖析增程发动机市场竞争者对美国关税政策及各国应对措施、包括区域经济表现和供应链的影响。