(报告可以厚台私信领取哦)

一、基本面:

1. 核心增长指标

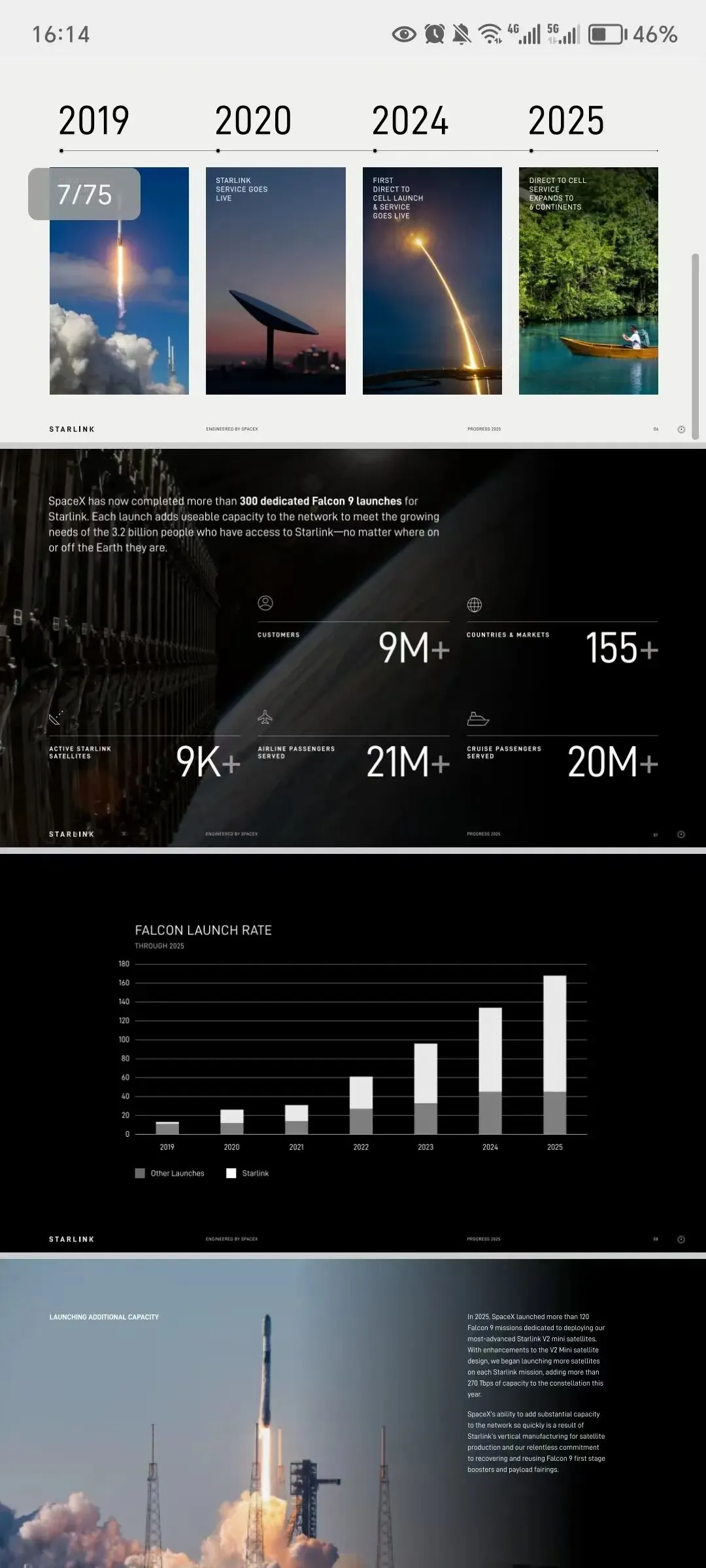

用户规模:2025年底达到 900万+,较上年净增 460万,年增长率超过100%。

星座运力:在轨卫星 9,000+ 颗,2025年单年发射超过 120次 专用任务,新增星座容量 270 Tbps。

2. 核心技术趋势(The 2026 Pivot)

Direct to Cell(手机直连)从试点转向普惠:

2025年已完成一代网络部署(650+卫星),连接 1200万 用户。

2026年目标:利用新购入的S波段和AWS频谱,实现 原生5G手机直连,彻底消除全球移动信号死角。

3.26年收入预测:

C端收入:年增长这里保守净增给到500W这样,那就是1500万C端用户,ARPU约$100/月:15.0M users * 100 * 12≈ $18.0 Billion

B端收入:航空+航海+企业与农业+通讯基站(按25年的报告来的话)约8~10个 Billion

硬件销售:硬件销售约在350-400美金一台,净增刚才我估500w 那差不多在2个Billion这样

总收入就差不多18+10+2=30个Billion 差不多2100亿人民币

二、总的商业航天产值预估:

1. 卫星通信运营市场规模

假设2026年Starlink占据全球低轨宽带通信市场的 65% 份额(考虑到Kuiper和OneWeb开始追赶,以及中国星网的起步)。

2026年全球LEO通信运营市场 = $30 B / 65% ≈ $46Billion

加上传统GEO卫星(电视广播、骨干网)约$60B,全球卫星通信服务总盘子 ≈ $106 Billion。

2. 地面设备制造市场规模 (咱们老A供应链最关注的部分)

这部分是A股公司的直接市场。通常地面设备市场规模是服务市场的 0.8倍 左右(参考SIA历史数据)。

2026年全球地面设备市场:$106B × 0.8 ≈ $84.8 Billion (约6000亿人民币)

3.GNSS 导航设备与芯片(最大的隐形板块,这里参考AI直接给~$200B+)

4.卫星遥感与政府/国防服务(Starlink协助War、救灾等紧急服务,toG业务,高溢价板块,~$100B)

5.全球商业航天总产值推算

将上述各板块加总:

2026年商业航天总规模:预计将达到 $500 Billion (约3.5万亿人民币)